Portugal: tornen els riscos pressupostaris per al 2023

L’any vinent serà un gran desafiament per a les finances públiques portugueses, a causa del context d’inflació elevada, d’empitjorament de les condicions financeres i de forta desacceleració de l’economia. En aquest context, a més de la probable desacceleració del creixement dels ingressos fiscals i contributius arran del menor avanç de la renda de les famílies i de les empreses, augmenta el risc sobre el comportament de les despeses. En aquest article, ens centrem en estimar l’impacte de l’augment dels interessos sobre la despesa pública i de la inflació sobre les partides de despeses de personal i de pensions.

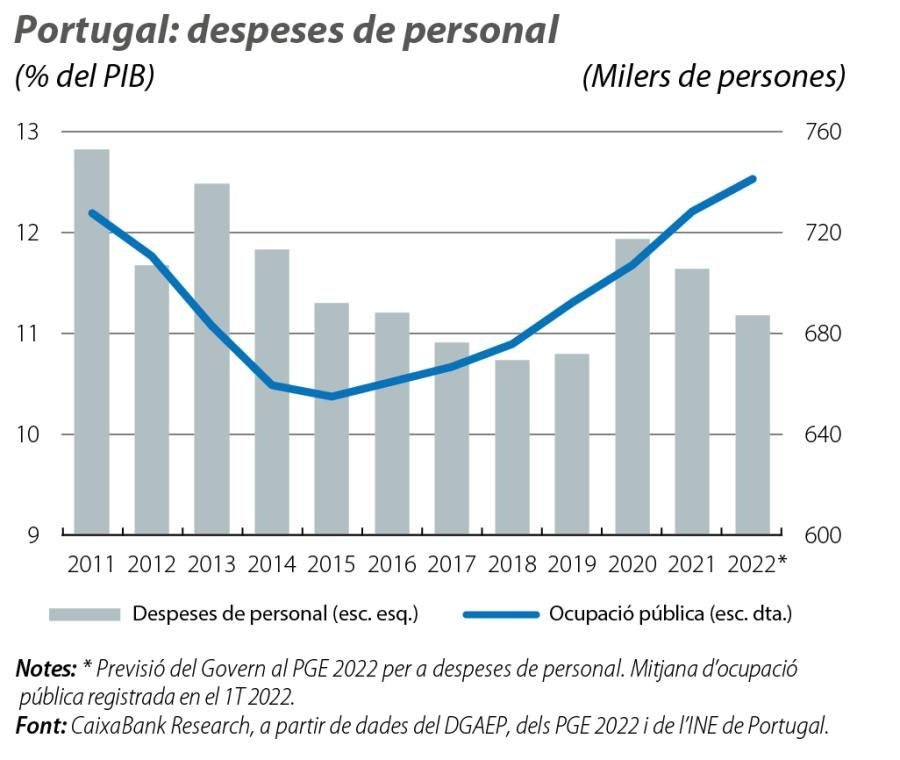

Pel que fa a les despeses de personal, cal tenir present que li correspon al Govern, durant l’elaboració dels Pressupostos Generals de l’Estat, la decisió sobre l’actualització dels salaris dels funcionaris públics. El Govern ja va confirmar que aquesta actualització dependrà de la capacitat de pagament de l’Estat i de les negociacions salarials amb els sindicats. En aquest exercici, assumim una pujada salarial del 2% el 2023, coherent amb l’objectiu per a la taxa d’inflació a mitjà termini (del 2%). En aquest context, i suposant un creixement del nombre de funcionaris públics de l’1%,1 les despeses de personal augmentarien el 3% i l’impacte en les despeses rondaria els 0,3 p. p. del PIB (aquest càlcul no té en compte l’impacte dels progressos en la carrera o altres augments de la massa salarial). Cal destacar que, si el Govern optés per actualitzar els salaris al tipus d’inflació mitjà registrat en els 12 mesos fins al novembre del 2022,2 com s’ha aplicat en els últims anys, les despeses de personal augmentarien més del 8% en relació amb la previsió per al 2022, i l’impacte sobre els comptes públics podria assolir els 0,9 p. p. del PIB.

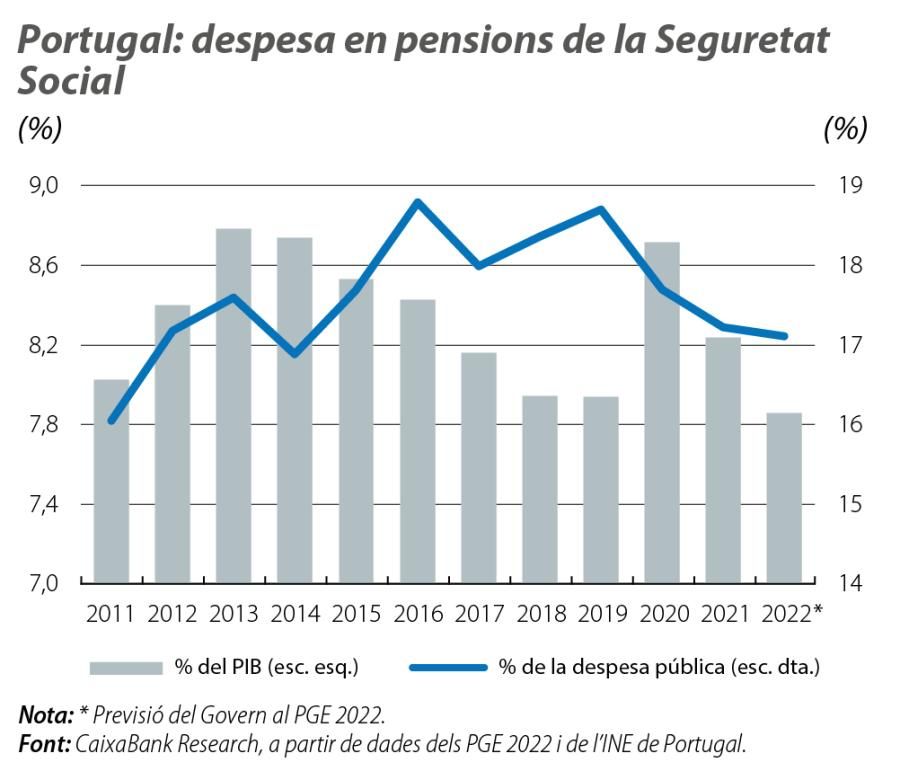

Pel que fa a les pensions de jubilació, si considerem la fórmula que s’aplicarà el 2023 i que s’ha anunciat recentment,3 estimem que l’impacte sobre la despesa pública assolirà els 0,6 p. p. del PIB (és a dir, un augment superior als 1.400 milions d’euros).4

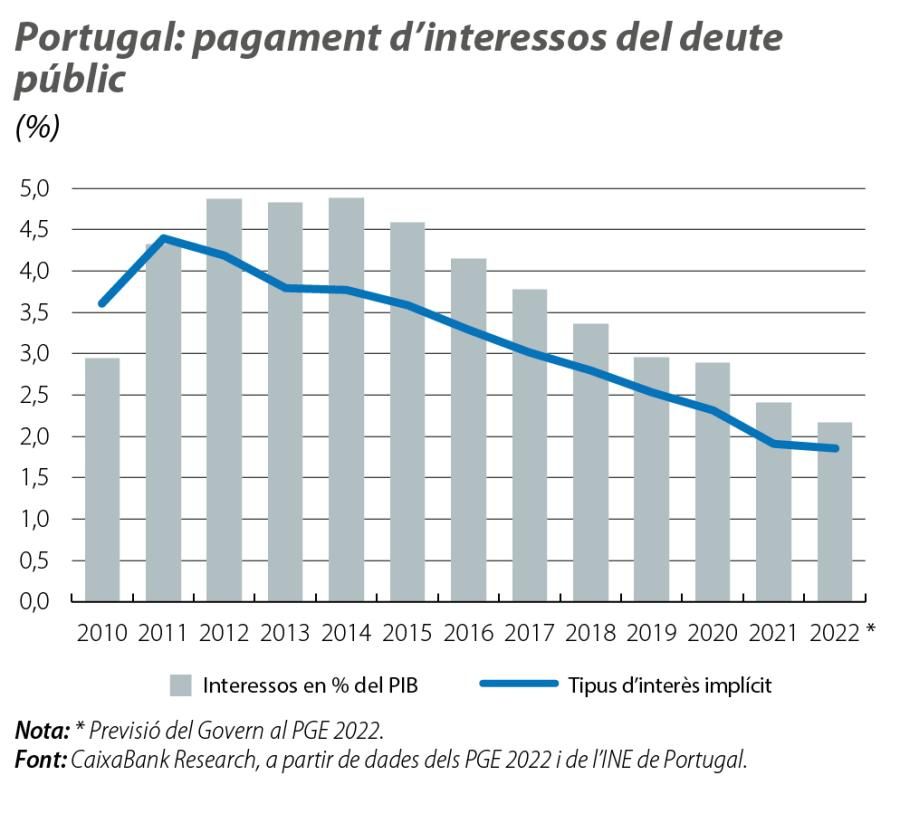

Finalment, i ateses les expectatives d’augment dels tipus d’interès per part del BCE (almenys 100 p. b. addicionals fins al 2023), és raonable que els tipus d’interès sobirans acompanyin, si més no en part, aquest moviment. Incorporant aquesta pujada dels costos de finançament, estimem un augment de la despesa per interessos del deute públic entre 0,2 i 0,3 p. p. del PIB, la qual cosa situaria el pagament dels interessos en el 2,4%-2,5% del PIB. Així mateix, l’augment dels tipus s’anirà notant de forma progressiva en els propers anys, a mesura que l’stock de deute es vagi renovant i el deute vençut es vagi substituint per un altre més car. D’aquesta manera, la tendència d’augment del pes dels interessos del deute en el PIB i en la despesa pública sembla inevitable i significa que la política fiscal trobarà, en aquesta partida, una restricció cada vegada més forta, que cal tenir en compte en el disseny de les polítiques futures.

- 3. Per a les pensions per sota dels 886 euros mensuals, l’actualització és del 4,4%; per a les pensions entre els 886 i els 2.659 euros, l’actualització es redueix fins al 4,1%, i, per a les pensions superiors als 2.659 euros, l’actualització arriba al 3,5%.

- 4. S’assumeix que el nombre de pensionistes augmenta en la mateixa proporció que la registrada en el 1S 2022, és a dir, el 0,6%.

Hi ha altres factors que, probablement, també pressionaran la despesa pública a l’alça, com l’impacte de la inflació sobre els nous contractes de subministrament de béns i de serveis a les Administracions públiques, l’eventual necessitat de prolongar i/o implementar noves mesures de suport a les famílies i a les empreses per atenuar els efectes de la crisi energètica i de l’augment dels preus dels aliments en els seus pressupostos, i l’actualització de l’índex de les ajudes socials, que tindria repercussions sobre l’augment d’altres prestacions socials, com l’atur.5

Malgrat aquests impactes i l’efecte residual que el paquet «Les famílies primer» encara tindrà l’any vinent, el dèficit el 2023 es podria reduir des de l’1,9% del PIB estimat pel Govern per al 2022 fins a nivells pròxims a l’1,3% del PIB, afavorit per l’avanç del PIB nominal i per l’impacte de la inflació en l’alça de la recaptació en augmentar les bases impositives. No obstant això, cal esmentar que, més enllà d’altres efectes, no es consideren possibles mesures discrecionals que es puguin arribar a incloure en la proposta de Pressupostos Generals de l’Estat per al 2023, que es donarà a conèixer cap a la meitat d’octubre, o la possible sorpresa positiva en l’execució pressupostària del 2022.6

- 5. L’actualització de l’IAS depèn del creixement real del PIB i de la variació mitjana dels 12 últims mesos de l’IPC sense incloure l’habitatge.

- 6. Per exemple, el Consell de les Finances Públiques estima un dèficit de l’1,3% el 2022, considerant ja l’impacte de les mesures del paquet «Les famílies primer». Assumint que el dèficit del 2022 sigui l’esmentat pel CFP i tenint en compte els impactes estimats en aquest article, el dèficit del 2023 s’aproparia al 0,7% del PIB.