El repunt de l’estalvi i el dinamisme de la renda bruta disponible de les llars espanyoles: què està passant?

La taxa d’estalvi de les llars espanyoles ha repuntat per primera vegada des de la pandèmia, gràcies a l’augment de la renda bruta disponible i a la caiguda de la inflació, que ha moderat el creixement de la despesa nominal de les llars.

En el 1T 2023, s’ha produït un canvi de tendència en la taxa d’estalvi de les llars espanyoles. En concret, després d’assolir un pic del 18,9% en el 1T 2021,1 per la caiguda del consum provocada per les mesures de distància social implantades durant la ja llunyana pandèmia, havíem vist una caiguda sostinguda d’aquesta taxa fins al 7,2% del final del 2022, a causa del final de les restriccions i de l’augment de la inflació. Aquesta trajectòria descendent de l’estalvi s’ha truncat en el 1T 2023, i, en l’acumulat de l’últim any, la taxa d’estalvi ha escalat fins al 7,5%, clarament per damunt de la mitjana prepandèmia (el 6,7% en la mitjana del 2015-2019). La taxa d’estalvi segons la dada estanca registrada en el 1T de l’any ha estat la més elevada en aquest període des del 2004, llevat dels excepcionals anys de la pandèmia.2

- 1. Estalvi en percentatge de la renda disponible en l’acumulat de quatre trimestres.

- 2. Si no es desestacionalitza, l’estalvi en el 1T (dada estanca) sol ser petit o negatiu per la puixança del consum durant la campanya de Reis. En el 1T 2023, l’estalvi brut ha estat de 1.900 milions d’euros, molt per damunt del que va ser tradicional en els 1T 2015-2019, en els quals va ser negatiu.

Per què s’ha produït aquest repunt de la taxa d’estalvi? Tal com veurem, els dos elements principals que expliquen aquesta dada són, d’una banda, la puixança de la renda bruta disponible, especialment intensa per a alguns segments poblacionals, i, de l’altra, la caiguda de la inflació, la conseqüència natural de la qual ha estat la moderació del creixement de la despesa nominal de les llars.

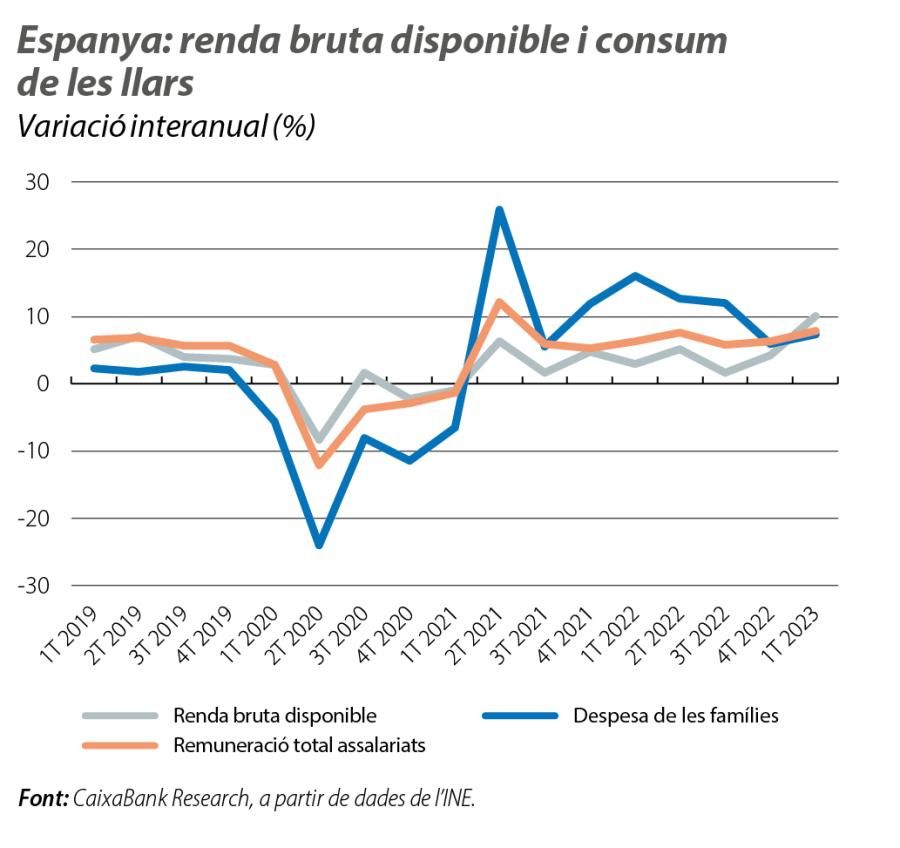

Comencem per l’evolució de la renda disponible o, el que és el mateix, dels ingressos després d’impostos que tenen les famílies espanyoles. La renda disponible va créixer un notable 10,1% interanual en el 1T 2023 (dada estanca), la taxa més elevada des del 2T 2001. Els principals factors que impulsen aquest creixement són: l’augment de la massa salarial (el +7,8% interanual), reflex de l’augment de l’ocupació i d’un major dinamisme salarial;3 les prestacions socials (el +8,5% interanual), impulsades per la revaloració de les pensions; els ingressos dels autònoms, i les rendes de la propietat, gràcies a l’augment del pagament de dividends i altres rendes d’inversió. Tot això ha compensat l’increment dels pagaments nets per interessos, que han ascendit a 4.118 milions d’euros (augment de 1.755 milions en relació amb la dada estanca del 1T 2022).

Si mirem la renda disponible per llar, cal tenir en compte que, en l’últim any, s’han creat, en termes nets, 241.000 llars (el +1,3% interanual), en bona part pels fluxos migratoris. D’aquesta manera, la renda per llar ha crescut el 8,7% interanual en el 1T, per sota de l’augment de la renda disponible agregada (el 10,1%). Si tenim en compte el creixement de la renda disponible per llar en termes reals, observem que el ritme d’avanç es queda en el 3,5%.

- 3. En el 1T 2023, l’augment del nombre d’assalariats a temps complet va ser del 2,6% interanual, la qual cosa implicaria un augment de la remuneració per empleat superior al 4,0%.

Malgrat l’embranzida dels ingressos en termes nominals, en termes reals, la renda disponible de les famílies en l’acumulat dels quatre últims trimestres se situa encara el 5% per sota dels nivells prepandèmia. Malgrat això, la moderació de la inflació permet que la renda disponible en termes reals recuperi el terreny perdut i s’aproximi de forma gradual als nivells prepandèmia.

En canvi, la despesa en consum de les llars ha anat perdent força: ha crescut el 7,4% interanual en el 1T, clarament per sota de l’11,6% del conjunt del 2022. La moderació de la inflació i l’alça dels tipus d’interès explicarien la menor empenta del consum. Al mateix temps, també poden estar influint en les decisions de les llars les expectatives de moderació de l’activitat econòmica derivades de l’enduriment de la política monetària.

Clarament, també, tot i que hagi augmentat la taxa d’estalvi en l’agregat, les diferències entre llars són notables. No en va, el creixement interanual de la massa salarial (el 7,8% interanual) ha estat molt semblant en el 1T al del consum (el 7,4%). En canvi, els pensionistes han vist incrementada la pensió el 8,5% interanual, i l’augment de les rendes netes de la propietat ha beneficiat, possiblement, les llars amb rendes altes i amb menys propensió marginal a consumir.

En el conjunt de l’any, preveiem que el creixement de la renda bruta disponible se situarà al voltant del 5,0%, la qual cosa hauria de permetre que, en agregat, el consum de les llars en termes reals pugui tancar l’any en un nivell molt similar al del 2022, malgrat el difícil context marcat per l’augment dels tipus d’interès i per la inflació encara elevada.