Perspectives per a l’economia espanyola el 2024: un any carregat de desafiaments

En un escenari envoltat de riscos, quins són els punts de partida i les perspectives de l'economia espanyola el 2024? I els seus punts febles i forts?

Les conseqüències de la guerra entre Rússia i Ucraïna han continuat dominant les dinàmiques de l’economia al llarg del 2023. La guerra va generar una crisi energètica que va desencadenar un fort repunt de la inflació, el qual va comportar que el BCE s’embarqués en un cicle agressiu de pujades de tipus d’interès. La crisi energètica va tenir el seu impacte màxim el 2022, però es va esvair amb rapidesa en el tram final del 2022 i en els primers compassos del 2023. A més de la recuperació del turisme, la ràpida moderació dels preus de l’energia va permetre una millora del consum i que l’economia espanyola creixés a ritmes notables durant la primera meitat del 2023. No obstant això, un cop esgotat el canal energètic, l’economia, durant la segona meitat del 2023, ha moderat el ritme de creixement, afectada, a més a més, per un conjunt de vents de cara. Entre aquests factors, destaquem la inflació, impulsada per l’augment dels preus dels aliments i pel repunt del preu del petroli que ha tingut lloc des del juliol del 2023, l’impacte dels tipus d’interès més elevats i la clara desacceleració del creixement a la zona de l’euro. D’aquesta manera, si el PIB va créixer una mitjana del 0,5% intertrimestral en la primera meitat del 2023, en el 3T, l’economia va passar a créixer un més modest 0,3% intertrimestral. Així i tot, preveiem que l’economia creixerà el 2,4% en el conjunt del 2023, amb un perfil que ha anat de més a menys.

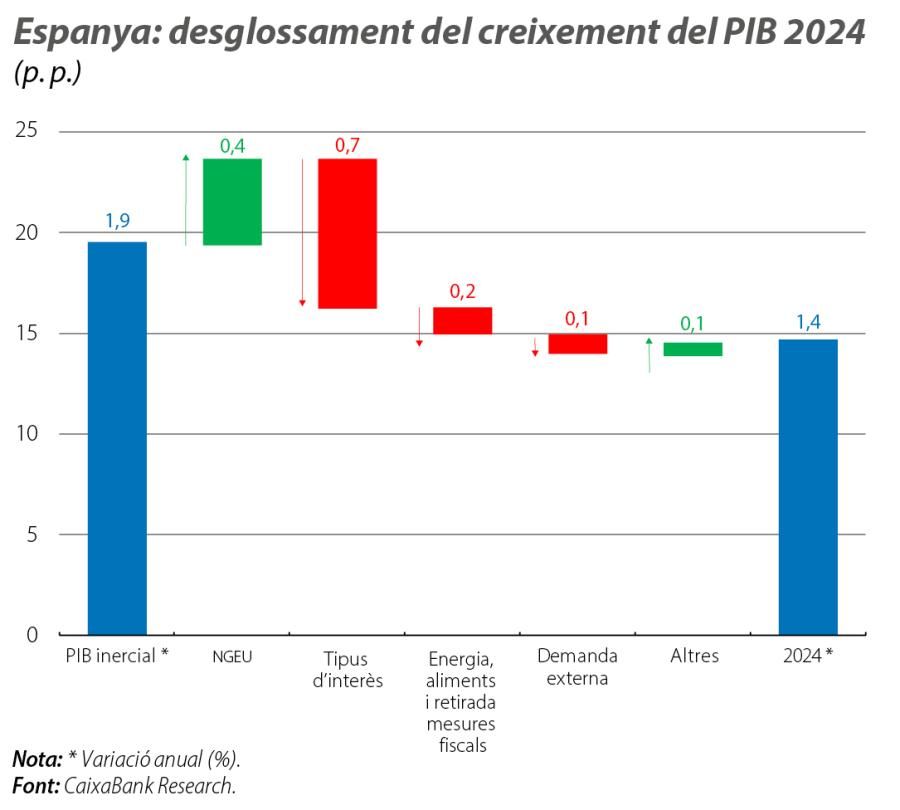

Per al 2024 preveiem que l’economia moderarà el ritme de creixement fins a l’1,4%. Al primer gràfic mostrem el desglossament d’aquesta previsió segons els seus principals determinants.1 Tal com es pot veure, en absència de pertorbacions externes, podríem haver esperat un ritme de creixement pròxim al 2,5%, gràcies, en part, al suport dels fons europeus.

- 1. Partim del creixement del PIB inercial, que es calcula mitjançant una regressió de la variació anual del PIB en relació amb el seu primer retard i la bretxa de producció de l’any anterior. El retard captura la inèrcia habitual del PIB, mentre que la bretxa de producció captura l’impuls de l’economia en funció del punt cíclic en què es troba.

No obstant això, preveiem que l’economia es veurà llastada per un conjunt de factors. En primer lloc, destaquem l’impacte de la pujada dels tipus d’interès. El BCE va començar a apujar tipus al juliol del 2022 i, de llavors ençà, ha apujat els tipus en 450 p. b. La nostra previsió és que, al setembre passat, el BCE va assolir el tipus pic (depo en el 4,0% i refi en el 4,5%) i que mantindrà els tipus en aquest nivell fins a la segona meitat del 2024, quan començaria a abaixar-los de manera gradual.2 Segons aquestes previsions, l’euríbor a 12 mesos s’aproparia al 3,6% en la mitjana del 2024, després d’anotar una mitjana propera al 3,9% el 2023. Malgrat que els tipus puguin ser més baixos el 2024 que el 2023, cal recordar que l’impacte d’una pujada de tipus triga força a transmetre’s a l’economia. Típicament, l’impacte màxim es produeix entre un i dos anys després de la pujada.3 Aquests retards expliquen que, malgrat que preveiem tipus més baixos en la mitjana del 2024 que en la del 2023, l’impacte dels tipus d’interès sobre el creixement del PIB serà substancialment negatiu el 2024.4

En segon lloc, preveiem que la inflació continuarà llastant l’evolució de l’activitat, tot i que amb menys intensitat que en els dos últims anys. En positiu, preveiem que les dinàmiques subjacents de la inflació s’haurien de moderar al llarg del 2024. Aquesta moderació es produirà gràcies a l’esgotament progressiu de l’efecte contagi (l’impacte que la forta pujada dels preus de l’energia i dels aliments té sobre els preus d’altres productes de la cistella de l’IPC) i a l’absència d’efectes de segona ronda de gran importància. D’aquesta manera, preveiem que la inflació nucli (la que exclou l’energia i els aliments) passarà de créixer el 4,6% el 2023 al 3,0% el 2024. En contraposició, la retirada de les principals rebaixes fiscals per la guerra d’Ucraïna al començament del 2024 afegiria prop d’1 p. p. a la inflació del 2024, principalment a través del component energètic i dels aliments.5 En conjunt, preveiem que la inflació general mitjana es moderarà amb prou feines el 2024 en relació amb el 2023 (el 3,6%, en relació amb el 3,7%), de manera que continuarà fent una contribució negativa al creixement.6

Finalment, el baix creixement econòmic previst per a la zona de l’euro (previsió de creixement per al 2024 del 0,7% segons CaixaBank Research, en relació amb l’1,4% de creixement potencial segons l’FMI) també tindrà un efecte advers sobre la nostra economia.7

- 2. Per a més informació sobre la previsió dels tipus d’interès, vegeu el Focus «Nou escenari econòmic: perspectives per a les economies i per als mercats internacionals», a l’IM10/2023.

- 3. Vegeu BCE, «A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021», Butlletí Econòmic, 3/2023.

- 4. L’impacte dels tipus d’interès es calcula mitjançant el model semiestructural de CaixaBank Research per a Espanya. Introduïm en el model la diferència entre la previsió de tipus entre el 1T 2022 i el 4T 2024 que teníem al desembre del 2021 (prèvia a l’inici de la guerra entre Rússia i Ucraïna) i la previsió actual (juntament amb les dades realitzades) per obtenir l’impacte en cada any del cicle de pujades de tipus. S’avalua el cicle sencer entre el 2022 i el 2024 perquè el model capturi els retards típics de l’impacte de la pujada de tipus.

- 5. Es tracta, principalment, de la retirada de la bonificació a l’IVA de l’electricitat, del gas i dels aliments, així com de la bonificació a l’impost especial de l’electricitat.

- 6. Per calcular l’impacte de la inflació dels elements no subjacents (energia i aliments no processats), introduïm en el model semiestructural xocs sobre els components no subjacents per modelitzar l’impacte directe i l’indirecte d’aquests xocs (aquest últim capturat per la inèrcia que presenta l’equació de preus en el model).

- 7. El xoc de demanda externa mesura la diferència entre el creixement del PIB previst per a la zona de l’euro per al 2024 i el PIB potencial (obtingut de l’FMI) i trasllada aquesta diferència de creixement als fluxos d’exportacions nets del contingut importador d’aquestes exportacions.

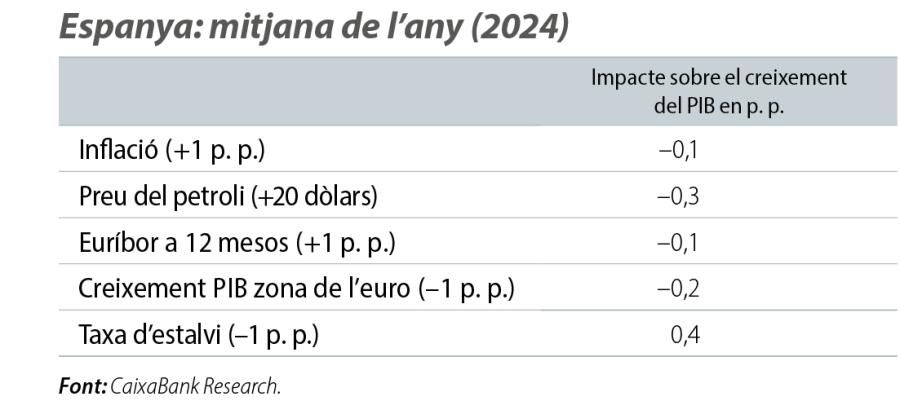

Aquest escenari, però, podria canviar si es materialitzen alguns dels riscos que l’envolten. Destaquem la possibilitat que els conflictes geopolítics tensionin més els mercats de l’energia, de les primeres matèries i/o de les cadenes de subministrament globals. Així mateix, l’impacte del cicle de pujades de tipus d’interès podria ser major del previst i incidir no solament de manera directa sobre la nostra economia, sinó també a través d’un menor creixement de la zona de l’euro. Per il·lustra-ho, la taula ofereix al lector un conjunt de sensibilitats del creixement del PIB davant canvis en algun dels supòsits claus subjacents del nostre escenari.8

No obstant això, no tot són riscos a la baixa. També n’hi ha a l’alça. Un d’ells és el comportament de la renda disponible de les llars.9 En el primer semestre del 2023, la renda bruta disponible de les llars va créixer l’11,5% interanual, una xifra molt notable i clarament superior a la inflació mitjana d’aquest mateix període, propera al 4%. Aquest creixement va ser degut, en gran part, a l’augment del 8,5% interanual que va registrar la remuneració dels assalariats (el component amb més pes dins la renda disponible), un creixement que s’explica tant pel fort ritme de creixement de l’ocupació en el període, proper al 3% interanual, com per un major creixement dels salaris. La fortalesa que ha mostrat el mercat laboral ha permès compensar amb escreix l’augment del pagament net d’interessos derivat de l’augment de tipus. Així, en termes absoluts, l’augment de la remuneració dels assalariats entre el primer semestre del 2022 i el del 2023 ha representat gairebé 47.000 milions d’euros, una xifra molt superior als gairebé 2.400 milions d’euros més que ha comportat l’augment del pagament net d’interessos.10

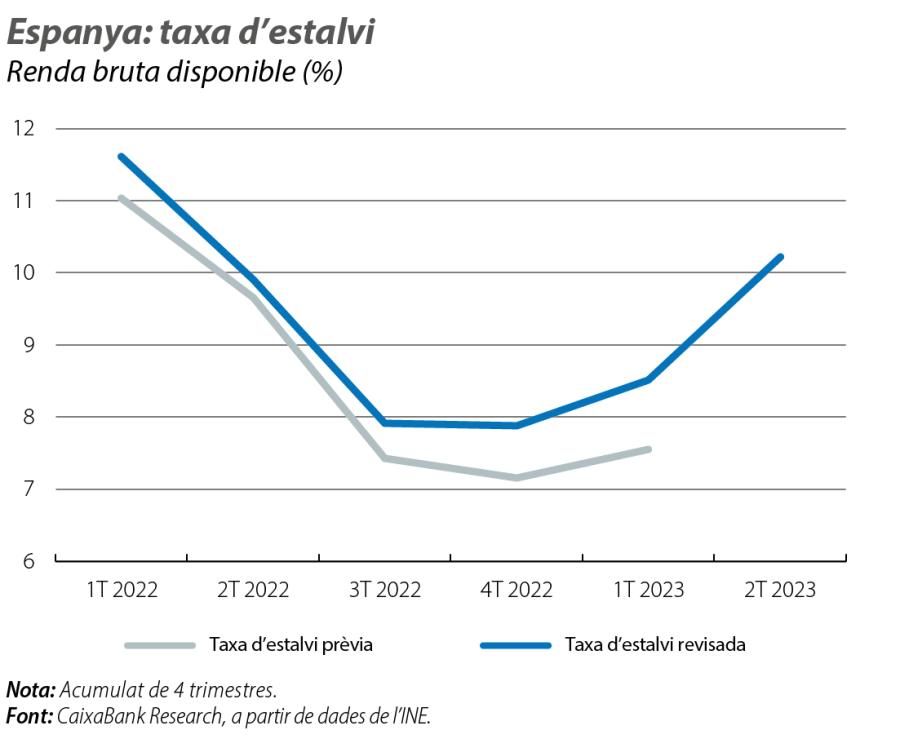

Més enllà del bon comportament de les últimes dades de renda disponible, també destaca la revisió a l’alça de la sèrie històrica que va efectuar l’INE en la seva última publicació. El major dinamisme de la renda disponible s’ha reflectit en la taxa d’estalvi: segons les noves dades, la taxa d’estalvi de les llars en el 1T 2023 es va situar prop d’1 p. p. per damunt de la coneguda amb anterioritat (vegeu el segon gràfic).

- 8. Aquestes xifres no són escenaris alternatius que considerem més o menys probables, sinó una sensibilitat a canvis per il·lustrar-ho en alguns dels supòsits

del nostre escenari. - 9. Per a més informació sobre l’evolució de la renda bruta disponible en el 2T 2023, vegeu el Focus «Millora la situació financera de les famílies espanyoles gràcies a la creació d’ocupació i a la reducció del deute», en aquest mateix Informe Mensual.

- 10. Dades de pagaments d’interessos dels comptes no financers de l’INE.

La revisió a l’alça de la taxa d’estalvi en el 1T 2023, juntament amb l’elevat nivell d’estalvi del 2T 2023, podria comportar un major dinamisme del consum privat el 2024. Per il·lustrar-ho, si la taxa d’estalvi tanca el 2023 1 p. p. per damunt del que es preveu en el nostre escenari macroeconòmic actual (1 punt és precisament la magnitud de la revisió a l’alça que hem comentat més amunt), les llars disposarien d’un major matalàs d’estalvis de cara al 2024. Si l’utilitzessin plenament el 2024, estimem un impacte sobre el PIB proper a 0,4 p. p. (vegeu la taula de sensibilitats).