Una prometedora collita estiuenca per al turisme espanyol

La situació del sector turístic ha millorat de forma considerable durant la temporada d’estiu. La vacuna ha estat un punt d’inflexió clar, que ha propiciat la retirada de les restriccions i la recuperació de la mobilitat a Europa, i ha mantingut la pandèmia sota control. Els indicadors de demanda, d’oferta i, fins i tot, de preus confirmen un canvi radical de la situació, no solament a Espanya, sinó també als països del nostre entorn. Així, la bona collita estiuenca ens empeny a ser optimistes de cara als mesos que han de venir, durant els quals esperem presenciar una consolidació de la recuperació que hauria de garantir que el 2022 torni a ser un bon any per a la indústria turística espanyola.

La situació del sector turístic ha millorat de forma molt significativa durant els mesos d’estiu, i ha batut les previsions d’una bona part de les empreses del sector. La vacunació de la població de risc, la posada en marxa del Certificat Digital COVID de la UE, la gran demanda turística embassada i la moderació de les restriccions a l’hoteleria han estat el compendi de factors que han donat suport a una recuperació molt important i necessària per al sector. No obstant això, entre els factors esmentats, el que considerem més essencial és la vacunació, ja que ha minimitzat el volum de casos severs de COVID-19 i ha contribuït a eliminar l’elevada pressió sobre el sistema sanitari. D’aquesta manera, no solament s’ha obert les portes a la recuperació durant la temporada d’estiu, sinó que també s’ha establert la base per acostar-nos a l’esperada normalització de la mobilitat a mitjà termini.

Tots els indicadors mostren un punt d’inflexió clar en el 2T de l’any, coincidint amb el final de l’estat d’alarma al començament de maig. Aquest fet va comportar l’eliminació dels tancaments perimetrals regionals i dels tocs de queda a gairebé totes les comunitats autònomes, llevat de les Illes Balears, de la Comunitat Valenciana i del País Basc, on es van mantenir unes poques setmanes més. Aquest punt d’inflexió, a més a més, es va veure esperonat al juliol amb l’aprovació del Certificat Digital COVID, que va impulsar la mobilitat dels visitants internacionals a Espanya. D’aquesta manera, durant els mesos de juliol i d’agost, els més rellevants de l’any per al sector, la demanda turística es va mostrar molt més dinàmica que en la temporada d’estiu del 2020. Així i tot, les pernoctacions de turistes internacionals i domèstics van ser el 27% inferiors a les del mateix període del 2019.

Els indicadors de demanda turística mostren un punt d’inflexió clar en el 2T 2021 amb el final de l’estat d’alarma. Les destinacions tradicionals dels espanyols van aconseguir recuperar l’activitat pre-COVID a l’agost, gràcies a l’excel·lent comportament del turisme domèstic

La millora dels registres va ser fruit de l’extraordinari comportament de la demanda turística domèstica, que va assolir un nivell l’11% superior a l’observat en els mesos de juliol i d’agost del 2019, com es recull al gràfic següent. La raó va ser la demanda captiva: molts turistes espanyols que, tradicionalment, viatjaven a l’estranger durant les vacances van apostar per destinacions nacionals més properes, segures i amb menys traves frontereres.1 Per la seva banda, la demanda internacional va continuar deprimida, tot i que va mostrar una millora molt apreciable entre el maig (quan les pernoctacions d’estrangers van caure el 90% en relació amb el mateix mes del 2019) i l’agost (amb una caiguda del 48% en relació amb l’agost del 2019). Pel que fa a la demanda internacional, el turisme amb origen a la UE va registrar xifres relativament millors (el –37% en relació amb l’agost del 2019), mentre que les arribades de turistes extracomunitaris es van mantenir encara molt moderades (el –69%).

- 1. Segons la dada més recent de l’enquesta de turisme de residents (FAMILITUR) de l’INE, només el 10% de la despesa efectuada per residents a Espanya es va efectuar a l’estranger al juny passat, en relació amb el 32% del juny del 2019. Segons la dada més recent de l’enquesta de turisme de residents (FAMILITUR) de l’INE, només el 10% de la despesa efectuada per residents a Espanya es va efectuar a l’estranger al juny passat, en relació amb el 32% del juny del 2019.

A nivell regional, la situació és molt dispar, a causa de les grans diferències entre comunitats autònomes pel que fa a la dependència del turisme internacional, que manté un nivell d’activitat encara moderat en relació amb la recuperació clara del turisme domèstic. Així, les destinacions tradicionals del turisme domèstic, com Astúries, Cantàbria o la Regió de Múrcia, van assolir nivells d’activitat molt pròxims, i en alguns casos superiors, als de l’estiu del 2019. D’altra banda, les comunitats més enfocades al turisme internacional, com les Illes Balears, les Canàries i Catalunya, també van millorar els nivells d’activitat, però es van mantenir encara lluny del nivell pre-COVID. Malgrat tot, una característica comuna a les regions més dependents del turisme internacional ha estat la seva capacitat per atreure un major volum de turisme domèstic, que, en algunes comunitats, ha arribat a créixer més del 20%.

Pernoctacions turístiques a les comunitats autònomes a l’agost del 2021

Variació en relació amb l’agost del 2019

Sortides i arribades de vols registrades als aeroports nacionals

Variació en relació amb el mateix període del 2019

La recuperació de l’activitat turística no solament s’ha donat a Espanya, sinó que ha estat generalitzada a tots els mercats de la conca del Mediterrani, inclosos els països de fora de la UE. Així ho confirma la nostra anàlisi de dades d’alta freqüència dels vols, que sumen les operacions domèstiques i internacionals i ens ajuden a aproximar el moviment de turistes. Tal com es recull al gràfic superior, els casos de major èxit de l’estiu van ser els de Grècia i Croàcia, que, a l’agost, van registrar una mobilitat aèria similar a la del mateix mes de l’any 2019, gràcies al fet que van apostar molt aviat per una política aperturista i van eliminar les restriccions a la mobilitat i sobre l’hoteleria abans, fins i tot, de l’homologació del Certificat Digital COVID. Per la seva banda, els mercats més tradicionals, com França, Espanya, Itàlia i Portugal, van registrar un trànsit aeri similar, amb caigudes a l’agost al voltant del 25% en relació amb el mateix mes del 2019. Finalment, destaquen positivament els casos del Marroc i de Turquia, que, sent països extracomunitaris però amb un turisme tradicionalment europeu, van aconseguir recuperar una bona part de l’activitat, gràcies al fet que van decidir acceptar el Certificat Digital COVID per a l’entrada de turistes europeus i que van assolir nivells de vacunació relativament elevats (més del 50% de la seva població amb una pauta completa).

Les bones dades de demanda a Espanya han anat acompanyades d’una disminució important de les empreses turístiques que romanien inactives o tancades, en especial al sector hoteler, un dels més castigats pels tancaments durant l’any 2020. Segons les dades de l’enquesta d’ocupació hotelera, a l’agost del 2021, es van registrar el 13% menys d’establiments hotelers oberts que a l’agost del 2019, la qual cosa implica una recuperació molt vigorosa, si la comparem amb la caiguda del 40% del nombre d’establiments oberts patida en la mitjana del 2020. Malgrat que la millora de les xifres és generalitzada, hi ha diferències rellevants entre categories hoteleres.

Els hotels de categoria superior (5 i 4 estrelles), que integren més serveis i els ofereixen de forma més personalitzada, van recuperar un nivell d’activitat similar al del 2019, amb tot just el 6% menys d’establiments oberts a l’agost. A més a més, la taxa d’ocupació dels hotels de categoria superior va ser del 68% a l’agost, una taxa similar a les taxes del juny i del setembre del 2019 (lluny del 82% de l’agost del 2019), la qual cosa indica que, malgrat l’elevada proporció d’obertures, l’ocupació no va patir gaire.

El nombre d’hotels oberts ha passat de caure el 40% el 2020 a ser, a l’agost, només el 13% inferior al del mateix mes del 2019. Els hotels de categoria superior van recuperar un nivell d’activitat similar al del 2019

D’altra banda, la reactivació no va ser tan pròspera als hotels de menys estrelles, més centrats en serveis purament d’acomodació. Tal com s’observa al gràfic, el nombre d’hotels de categoria intermèdia (3 i 2 estrelles) oberts a l’agost va ser el 13% inferior al del mateix mes del 2019, i, pel que fa a la resta d’establiments hotelers (1 estrella i hostals), va ser el 15% menor. Malgrat això, les taxes d’ocupació en aquests establiments van assolir nivells relativament elevats, la qual cosa indica que la rendibilitat que van assolir els que van obrir va ser apreciable. En concret, en el cas dels hotels de categoria intermèdia, la taxa d’ocupació es va situar lluny de la de l’agost del 2019, però va ser molt similar a la dels mesos de juny i de setembre d’enguany, mentre que, a la resta d’establiments hotelers, la taxa d’ocupació ja va ser molt similar a la de l’agost del 2019.

Indicadors d’activitat hotelera

A més de la demanda i de l’activitat, la recuperació de la indústria turística passa també per la recuperació dels preus, que, el 2020, van patir ajustos molt intensos a gairebé tots els sectors d’activitat relacionats, llevat de la restauració. Aquests ajustos, que van tractar d’incentivar la demanda sense gaire èxit, van minar la capacitat de generar ingressos del sector turístic.2 No obstant això, podríem dir que el que la demanda et treu, la demanda t’ho dóna.

La recuperació de la mobilitat i la conseqüent millora dels fluxos turístics van empènyer moltes empreses turístiques (principalment, els hotels, el sector que va patir els ajustos més intensos el 2020) a recuperar nivells de preus més similars als del 2019. Així, tal com es pot observar al gràfic següent, la tarifa mitjana diària hotelera (ADR, per les sigles en anglès3) es va situar, a l’agost, el 5,2% per damunt del mateix mes del 2019. L’explicació d’aquest repunt podria ser, exclusivament, el fet que hagin reobert més establiments de categories superiors, els preus de les quals són més elevats, la qual cosa hauria fet créixer «artificialment» el preu mitjà publicat per l’INE. No obstant això, aquest no és el cas, ja que els preus hotelers van augmentar en relació amb l’agost del 2019 a gairebé totes les categories d’estrelles, sobretot en els casos dels hotels de 5 estrelles (el +10,9%) i de 3 estrelles (el +6,2%).

Si tenim en compte altres activitats que conformen la cadena de valor turística, els resultats són molt heterogenis. Segons les dades de l’índex de preus del consumidor de l’INE, el conjunt del sector de la restauració no ha dut a terme en cap moment un ajust de preus des de la irrupció de la pandèmia de COVID-19. Això pot haver estat degut al fet que la restauració, quan no ha estat afectada per les restriccions, ha tingut una elevada capacitat de substituir la demanda turística per demanda local sense necessitat d’ajustar de forma apreciable els preus oferts. D’altra banda, el sector del transport aeri manté un ajust de preus destacable des de l’inici de la pandèmia; els vols internacionals van registrar, a l’agost, uns preus el 15% inferiors als del mateix mes del 2019.

Atesa la naturalesa canviant i incerta de la conjuntura actual, cada vegada guanya més rellevància poder fer una anàlisi amb grans bases de dades que proveeixen informació en temps real. Per aquest motiu, a CaixaBank Research, estudiem els pagaments amb targeta als terminals de punts de venda (TPV) de CaixaBank, utilitzant metodologia big data, amb la finalitat d’elaborar indicadors de despesa turística en temps real i de gran granularitat.

Si ens aturem a observar l’indicador de consum de targetes als TPV de CaixaBank per branca d’activitat, recollit al gràfic de la pàgina següent, es confirma la conclusió principal de les estadístiques oficials analitzades prèviament en aquest mateix informe: el consum als comerços turístics va millorar de forma molt apreciable durant els mesos d’estiu. No obstant això, gràcies a la granularitat tant temporal com sectorial de l’indicador, es poden trobar alguns matisos.

L’anàlisi a temps real de les dades internes de CaixaBank confirma que la recuperació de l’estiu s’ha donat a totes les branques d’activitat turística i permet observar diferents matisos a partir dels pagaments amb targeta

Pel que fa a la despesa en allotjament (hotels, càmpings i similars), observem que el consum va millorar de forma extraordinària durant el mes d’agost i es va situar el 6% per damunt del registre de l’agost del 2019.4 Una gran part de la millora va ser conseqüència del fort repunt de la despesa de les targetes espanyoles (és a dir, dels turistes domèstics), que va superar en més del 50% la despesa observada a l’agost del 2019. No obstant això, al setembre, la despesa va tornar a entrar en terreny negatiu, en situar-se el 16% per sota del nivell del 2019. Això pot ser degut al fet que la recuperació del turisme vacacional, molt predominant a l’agost, però una mica menys al setembre, té un ritme superior a la recuperació del turisme d’oci o de viatges de cap de setmana.5 Malgrat tot, continuem considerant que la tendència de recuperació de l’activitat d’allotjament turístic és molt sòlida.

Les dades revelen, també, que la restauració ha aconseguit trampejar la difícil situació viscuda durant el primer trimestre de l’any. De fet, des del mes de maig, els pagaments amb targeta en restaurants se situen clarament per damunt del nivell del mateix període del 2019, la qual cosa apunta al fet que, des de maig: (i) s’ha alliberat una gran demanda embassada en aquesta mena de consum (la despesa de targetes espanyoles en restauració es va arribar a incrementar més del 50% en algunes setmanes de l’agost), acumulada durant un llarg període de restriccions, i (ii) el sector ha mostrat una gran capacitat d’adaptació per aprofitar l’espai de terrasses al màxim en un context de limitacions relativament dures als interiors.

La tendència de recuperació és clara per a la resta dels comerços vinculats al turisme, tot i que presenta grans diferències d’intensitat, tal com s’observa al gràfic inferior. Destaca el cas dels pagaments en agències de viatges, que, tot i haver-se recuperat en relació amb els primers mesos de l’any, s’han mantingut molt deprimits durant la temporada d’estiu i han registrat caigudes pròximes al 60% en relació amb el mateix període del 2019.

- 4. Cal assenyalar que l’indicador de consum basat en els pagaments amb targeta als TPV de CaixaBank estima una evolució més positiva del consum que la del consum real, a causa de l’efecte que té el major ús de la targeta com a mitjà de pagament després de la irrupció de la COVID-19. Per exemple, segons les dades de xifra de negocis publicades per l’INE al juliol, els allotjaments i els restaurants van registrar una caiguda de la facturació del 32% i del 20%, respectivament, en relació amb el juliol del 2019, mentre que, en el mateix període, els pagaments als TPV de CaixaBank en allotjaments van caure el 26% i en restaurants van créixer el 24%.

- 5. En aquest cas, el turisme vacacional seria el vinculat a la temporada de vacances laborals dels turistes, que se sol caracteritzar per viatges de major rang i per estades més llargues. Per la seva banda, el turisme d’oci estaria vinculat als viatges de caps de setmana, de menor rang, més puntuals i més curts.

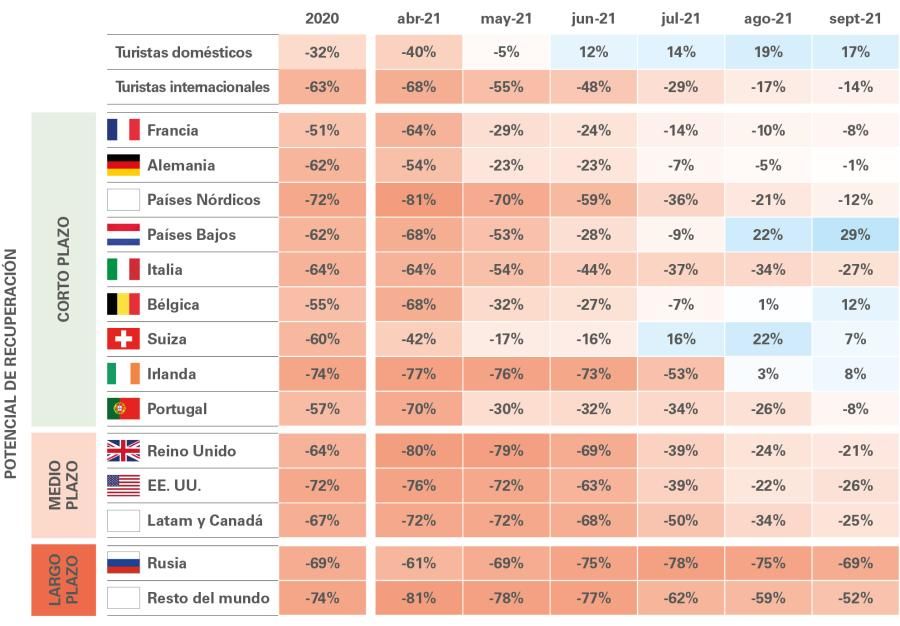

Un altre punt de gran interès per entendre la conjuntura, i per al qual podem recórrer a les dades internes de CaixaBank, és l’anàlisi dels mercats emissors. Aquest estiu, les diferents recomanacions, restriccions i controls imposats als turistes que volien visitar Espanya han determinat una part de la demanda turística. Un cas molt nítid de l’efecte de les restriccions durant la temporada d’estiu ha estat el del Regne Unit. El país britànic només va aixecar les restriccions per viatjar a Espanya a partir del juliol als turistes amb una pauta completa de la vacuna, els quals, a més a més, havien de presentar una PCR negativa abans del seu retorn al Regne Unit, efectuada com a molt 72 hores abans del retorn, i una altra PCR negativa 48 hores després de l’arribada. Aquesta limitació va retardar molt la recuperació de les arribades de britànics a Espanya i va empènyer els més impacients a planificar les vacances en altres destinacions turístiques, fins i tot dins el Regne Unit. Al costat oposat, trobem el cas dels països de la UE, que van apostar per un model de mobilitat basat en l’ús del Certificat Digital COVID, un sistema homogeni a tota la unió, molt senzill i àgil, que ha comportat una recuperació ràpida del turisme amb origen a la UE.

El turisme domèstic i els mercats emissors de la UE han estat els principals suports de la recuperació de l’activitat turística a Espanya aquest estiu

Les dades de pagaments amb targeta als TPV de CaixaBank també ens ofereixen una visió àmplia i actualitzada de tots els mercats emissors de turistes que visiten Espanya. En funció del mercat emissor, tal com s’aprecia a la taula de la pàgina següent, s’observen quatre ritmes diferents de recuperació:

- El turisme domèstic es va accelerar de forma vertiginosa després del final de l’estat d’alarma en la primera setmana de maig.

- Els mercats emissors de la UE van acostar la despesa amb targeta als nivells observats en el mateix període del 2019, fins i tot, en alguns casos, els van superar. L’excepció va ser Itàlia, que va apostar per incentivar el turisme domèstic, igual que el 2020, utilitzant un programa de bons turístics.

- En un tercer nivell, observem el Regne Unit, juntament amb els EUA, el Canadà i Llatinoamèrica. La recuperació del Regne Unit va més lenta del que s’esperava, a causa de les restriccions imposades fins ben entrat el mes de juliol. En canvi, els mercats americans s’estan recuperant més ràpid del que s’esperava, amb una despesa turística amb targeta al setembre al voltant del 25% inferior a la del mateix mes del 2019.

- Finalment, trobem Rússia i els mercats emissors asiàtics, agrupats sota l’epígraf «Resta del món» juntament amb la resta dels emissors de menor entitat. Per a aquests mercats, la recuperació està sent considerablement feble, a causa de les fortes restriccions a la mobilitat encara vigents.

Despesa turística amb targeta en funció del país d’origen*

Variació en relació amb el mateix període del 2019

De l’anàlisi de les dades de targetes, podem discernir que la recuperació del turisme internacional a l’estiu ha estat secundada, principalment, pel turisme domèstic i pels mercats emissors de la UE. A més a més, la tendència de recuperació del Regne Unit i de les Amèriques dóna suport a la hipòtesi que el camí cap a una recuperació encara més àmplia en els propers mesos vindrà marcada per la recuperació d’aquests mercats de rang mitjà, ja que el marge de millora per la via de les arribades de turistes de la UE ja és més limitat.

Per contrastar aquesta hipòtesi, recorrem a estudiar l’interès dels turistes internacionals per viatjar a Espanya i ho fem analitzant les cerques relacionades amb viatges a Google que contenen la paraula «Espanya» realitzades a sis països emissors. En la nostra anàlisi, comparem el nivell de cerques efectuades amb un nivell de referència definit com el nivell de cerques que caldria esperar en un any normal previ a la pandèmia. Tal com es pot observar al gràfic de la pàgina següent, els turistes dels Països Baixos i d’Alemanya són els que presenten un major interès per viatjar a Espanya, d’acord amb el que mostren les dades de les targetes, amb un volum de cerques el 32% i el 50%, respectivament, per damunt del nivell de referència. Les cerques des del Regne Unit se situen en terreny lleugerament positiu (el +6,2%), la qual cosa avançaria una recuperació potencial fins al final de l’any. Per la seva banda, les cerques des dels EUA es mantenen entre el 20% i el 25% per sota del nivell de referència des de l’agost, la qual cosa podria apuntar al fet que el potencial de millora dels nord-americans no és tan elevat i que pot estar motivat per l’increment recent de casos greus de COVID-19 al país, atribuïts a la variant delta.

Cerques setmanals a Google sobre viatges a Espanya

Desviació en relació amb el nivell de referència* o amb les cerques esperades

L’anàlisi de tots els indicadors, oficials i interns, ens porta a construir un escenari de previ-

sions relativament positiu per a la resta d’enguany i per a l’any 2022. Esperem que la despesa turística internacional continuï millorant de manera gradual fins al final del 2021 per tancar l’any amb un creixement del 70% anual, la qual cosa el deixaria en un 36% del nivell del 2019. Pel que fa a la despesa dels turistes domèstics, esperem que els nivells pre-COVID es mantinguin fins al final de l’any, de manera que la despesa creixeria el 50% anual i se situaria en un 84% del nivell del 2019. De tota manera, el nivell d’incertesa que envolta les previsions continua sent molt elevat, a causa dels riscos potencials vinculats a les noves variants de la COVID-19 que siguin resistents a la vacuna.

De cara al 2022, esperem que la despesa dels turistes internacionals es dupliqui i se situï al voltant del 79% del nivell de despesa observada el 2019. En aquest escenari, contemplem que, a més de la normalització del turisme de la UE, la recuperació dels mercats del Regne Unit, amb una gran demanda embassada també generada el 2021, i de les Amèriques, principalment els EUA i el Canadà, sigui un revulsiu per continuar donant suport a la recuperació del turisme internacional. Pel que fa al turisme domèstic, esperem que la demanda captiva continuï mantenint la despesa dels turistes espanyols en nivells similars als del 2019, la qual cosa comportaria que la despesa turística domèstica anual se situés ja lleugerament per damunt del nivell pre-COVID (el 3% superior).

Despesa turística a Espanya

Variació en relació amb el mateix trimestre de 2019

En termes del PIB turístic, indicador que mesura l’activitat econòmica total que genera el sector turístic, esperem que, el 2021, se situï en un 54% del nivell del 2019 i creixi el 55% anual. No obstant això, tal com s’observa en les dades publicades fins al setembre, cal destacar la gran diferència entre el nivell d’activitat assolit en el primer semestre de l’any, del 27% del nivell del 2019, i el previst per al segon semestre, al voltant del 74%. En altres paraules, el 2021, la xifra anual d’activitat serà relativament moderada, a causa, exclusivament, del mal primer semestre de l’any.

El nostre escenari de previsions fins al final d’enguany i per al 2022 és relativament positiu: preveiem que el PIB turístic es recuperarà amb força i creixerà el 55% el 2021 i el 57% el 2022

Pel que fa al 2022, l’esperada consolidació de les bones xifres del turisme domèstic i de la UE i la recuperació gradual dels mercats emissors britànic i americà permetran una millora progressiva del nivell d’activitat al llarg de l’any. Malgrat tot, esperem que el PIB turístic se situï en un nivell del 88% del nivell del 2019 i registri un creixement del 63% anual. Tot i que les xifres del PIB turístic que esperem per al 2022 seran molt positives per al sector (se situarà entre el nivell del 2016 i el del 2017), encara esperem un gap apreciable amb el nivell del 2019. Això serà degut a una recuperació encara molt incompleta del turisme de rang llarg i menys tradicional. A més a més, esperem que el turisme de negocis (el 8,2% de la despesa turística total), que s’ha mostrat una mica més resilient que el vacacional i d’oci durant el 2021, millori de manera més gradual durant el 2021, a causa de l’impacte de la transformació digital viscuda durant la pandèmia, que ha disminuït la presencialitat a les reunions i als congressos.

Amb aquestes perspectives, esperem que l’exercici 2022 ja sigui rendible per a una àmplia majoria del sector, la qual cosa reafirma que la sostenibilitat de la indústria turística a llarg termini està fora de dubtes. Malgrat això, és important destacar el paper de la política econòmica en els propers mesos, que s’haurà de continuar adaptant de manera efectiva i àgil. En aquest sentit, considerem clau la recent extensió dels ERTO, arran d’una conjuntura més positiva, però, si s’ha de jutjar per l’evolució de la pandèmia a nivell global, encara inestable. Addicionalment, el Fons de Suport a la Solvència d’Empreses Estratègiques gestionat per la SEPI, dotat amb 10.000 milions d’euros, dels quals ja s’han concedit ajudes per un import de 1.080 milions d’euros, continua sent molt important per a l’estabilitat de les empreses turístiques clau, com han estat els casos de Globalia i Avoris. Finalment, el paper dels fons Next Generation EU (NGEU) també serà important a l’hora de sufragar inversions en digitalització, en sostenibilitat i en la millora d’infraestructures que, en l’actualitat, són difícilment assumibles per a una indústria turística molt danyada, però que seran molt necessàries per sortir d’aquesta crisi mantenint el nostre estatus com a destinació turística més competitiva del món.