Cels més clars a l’economia internacional, tot i que amb riscos de tempesta

Després d’uns mesos amb vents menys desfavorables del que s’esperava, milloren les previsions de creixement per a enguany.

Amb l’horitzó carregat de riscos, els núvols de la guerra a Ucraïna ens feien esperar, a l’inici de l’any, un escenari d’estagflació, amb una desacceleració de l’economia mundial del 3,1% del 2022 al 2,7% el 2023, arran d’una economia xinesa emmanillada per les restriccions, d’una crisi energètica sense precedents recents a Europa, d’uns preus del gas extraordinàriament superiors al seu nivell històric, d’un procés de ràpid enduriment monetari a la majoria de les grans economies (necessari per contenir la crisi inflacionista) i d’un entorn d’elevades tensions geopolítiques. Malgrat que molts d’aquests factors de fons no han canviat, la reobertura de la Xina, la millora de l’escenari energètic i un 1T menys feble del que s’esperava ens porten a revisar el nostre escenari macroeconòmic per al 2023, de manera que ara esperem un creixement mundial del 2,8%, gràcies a les revisions a l’alça a les principals economies. En concret, revisem la previsió del creixement del PIB a la zona de l’euro al 0,9% (vs. el 0,5% anterior), als EUA a l’1,2% (vs. el 0,9% anterior) i a la Xina al 5,7% (vs. el 5,2% anterior).

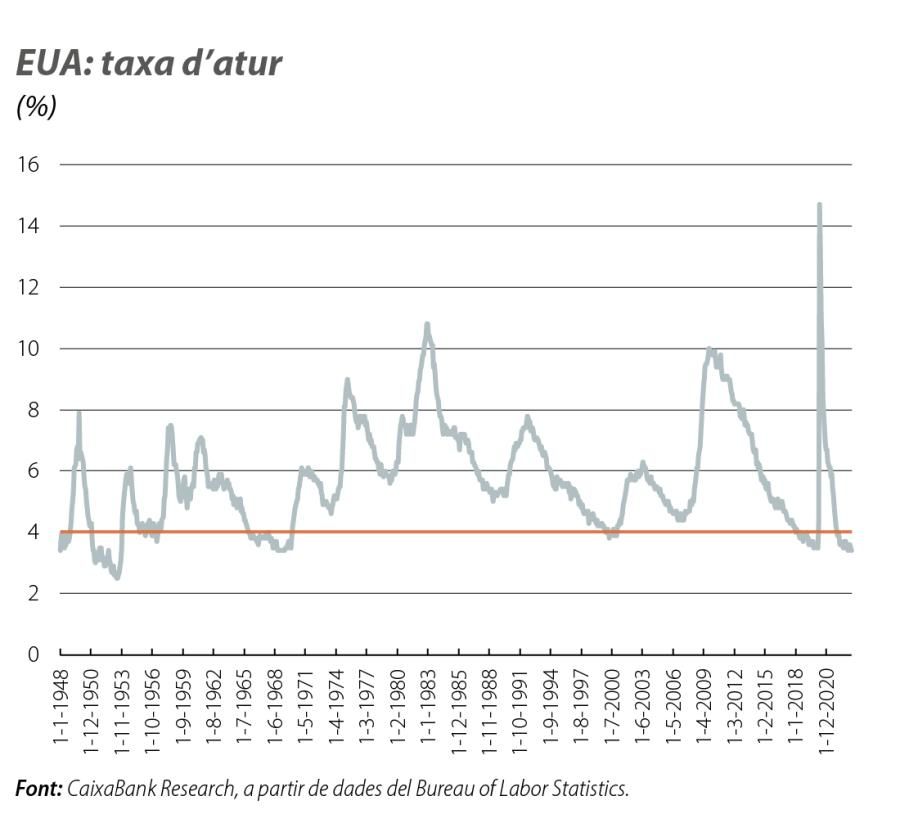

Com es detalla al Focus «Nou escenari econòmic: canvi de perspectives a les economies i als mercats internacionals?», en aquest mateix informe, l’equilibri entre l’arrossegament a la baixa dels preus energètics i la inèrcia dels preus subjacents ens ha empès a revisar una mica a l’alça les nostres previsions d’inflació per a les grans economies internacionals. I és que, malgrat la moderació observada en els últims mesos, les últimes dades mostren encara tensions subjacents significatives. Així mateix, la inflació nucli se situa encara per damunt del 5% als EUA i a la zona de l’euro, i l’índex de salaris negociats a la zona de l’euro (indicador publicat pel BCE) continua marcant una acceleració en relació amb els trimestres anteriors, amb una pujada interanual del 4,3% en el 1T 2023 (vs. el 3,1% en el 4T 2022 i una mitjana històrica pròxima al 2%). La fortalesa del mercat de treball continuarà oferint, així, un sòl a la velocitat d’ajustament de la inflació. Als EUA, la taxa d’atur s’ha situat en els últims mesos al voltant del 3,5%, un nivell no vist de manera sostinguda des del 1969. Finalment, malgrat que s’hagin començat a moderar les tensions sobre els preus de l’alimentació, el nivell de preus es manté substancialment per damunt dels nivells preconflicte, i ho fa en un moment de sequera en moltes geografies amb una forta producció agroalimentària.

A la zona de l’euro, la situació és força heterogènia. D’una banda, la revisió a la baixa del creixement del 1T 2023 d’Alemanya, del 0,0% al –0,3% (vs. el –0,5% del 4T 2022), mostra que la economia més gran del bloc europeu es troba en recessió tècnica, després d’haver encadenat dos trimestres consecutius de caigudes intertrimestrals del PIB. Espanya, França i Itàlia continuen sent les estrelles, amb creixements positius en el 1T i amb una acceleració del ritme d’avanç en relació amb el trimestre anterior. També per sectors, es poden observar matisos rellevants. Els serveis continuen sent el motor de la recent recuperació, empesos encara per un boom postpandèmic que comença a donar tímids senyals de moderació, mentre que la indústria mostra senyals persistents de feblesa. Aquesta dualitat queda ben reflectida en les dades de confiança empresarial: els PMI dels serveis se situen per damunt dels 55 punts per tercer mes consecutiu, mentre que els PMI industrials encadenen 11 mesos per sota dels 50 punts i 4 mesos consecutius de descensos. Així mateix, l’índex Ifo alemany també va decebre aquest mes, en caure més del que s’esperava (fins als 91,7 punts) i sumar ja 22 mesos en territori contractiu (per sota dels 100 punts). En aquest context, s’anticipa que l’activitat econòmica es mourà a pas lent en els propers mesos.

Als EUA, malgrat que, ara com ara, s’hagin esvaït les turbulències als mercats, persisteixen els riscos de tempesta pels efectes col·laterals de l’impàs generat per les negociacions sobre l’anomenat sostre del deute, així com per l’enduriment de les condicions financeres. Des del gener, el Tresor nord-americà s’ha vist obligat a adoptar mesures excepcionals per permetre el funcionament normal del Govern federal (un esdeveniment històricament rar, tot i que, en els 13 últims anys, aquests episodis s’han repetit més de 10 vegades). Amb aquestes mesures a punt d’esgotarse, les negociacions entre demòcrates i republicans per augmentar el sostre del deute es van tancar amb un acord i es van minimitzar els temors als tancaments parcials de les Administracions públiques (per assegurar el repagament del deute) o al default, que, tot i que molt improbable, hauria comportat una cascada d’esdeveniments als mercats financers i hauria tingut conseqüències globals potencialment severes. No obstant això, després de l’augment del sostre del deute, en un acord que hauria de tenir una durada de dos anys, la pujada del risc percebut pels inversors encara es fa notar als mercats financers (vegeu la conjuntura de Mercats), i s’estima que les retallades de despesa negociades entre republicans i demòcrates podran tenir un impacte negatiu de fins a 0,2 p. p. sobre el creixement d’enguany dels EUA.

Les dades d’activitat de l’abril s’han situat per sota de les expectatives. Així, malgrat que tant la producció industrial (el 5,6%) com les vendes al detall (el 18,4%) han avançat, en termes interanuals, a un ritme considerable, aquest creixement apareix distorsionat pels efectes base relacionats amb el tancament de l’economia xinesa fa un any. Mirant per components, han destacat en positiu en els últims mesos la fortalesa del sector serveis i l’avanç de les inversions públiques, que contrasten amb la feblesa del sector manufacturer i de la inversió residencial. Al sector manufacturer, destaquen, en particular, les caigudes interanuals en la producció industrial de productes electrònics (entre les quals destaca, la dels semiconductors). Tenint en compte les restriccions a les exportacions anunciades al llarg dels últims mesos pels majors productors mundials d’aquests components, com els EUA i el Japó, s’espera que aquest factor continuï, a curt termini, reduint les perspectives de la indústria, i es confirma com un important vent de cara per a les perspectives de creixement a llarg termini.