L’economia espanyola es manté resilient

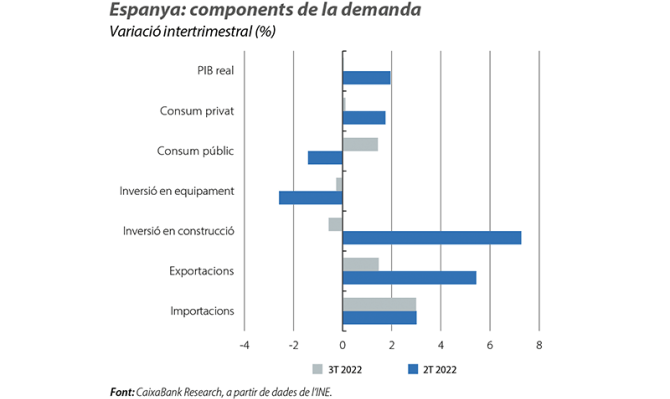

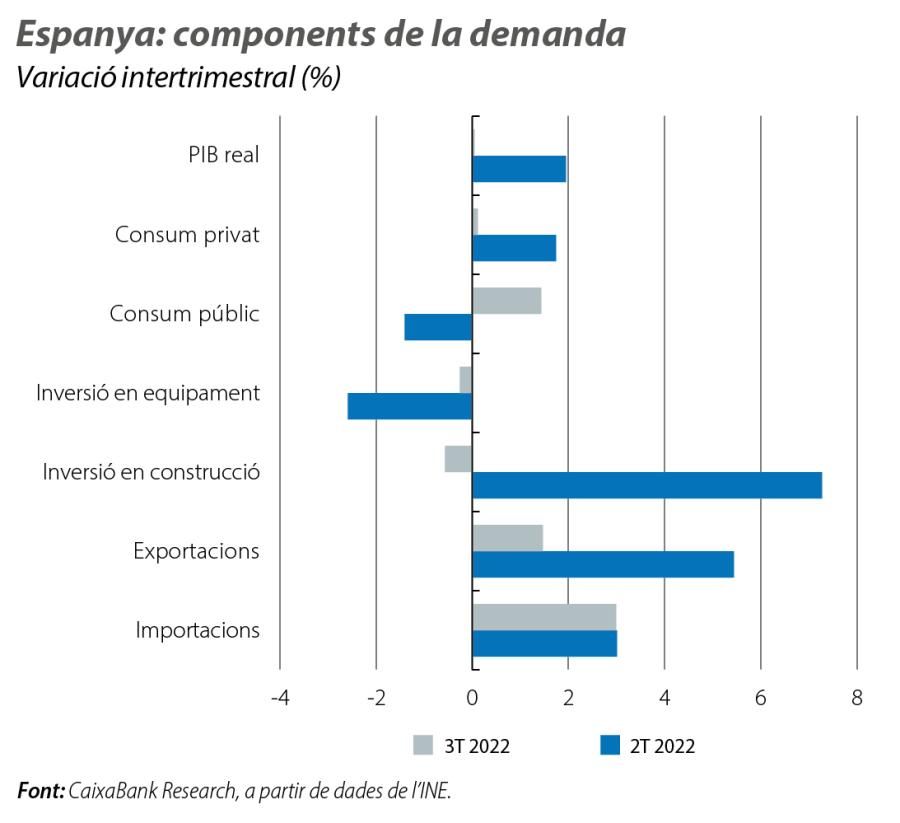

En concret, ha revisat a l’alça el creixement del PIB del primer semestre del 2022 i, en canvi, ha revisat lleugerament a la baixa el creixement estimat per al 3T de l’any passat. Així, segons la nova estimació, en el 1T, el PIB va créixer el 0,1% intertrimestral (abans el –0,2%) i, en el 2T, el 2,0% (abans l’1,5%). El creixement del PIB en el 3T 2022 es va mantenir gairebé inalterat i va passar del 0,2% al 0,1% intertrimestral. Després d’aquests canvis, properament revisarem a l’alça la previsió de creixement del PIB per al conjunt del 2022. En l’actualitat, se situa en el 4,5% i és probable que s’acabi situant per damunt del 5%.

La lleugera revisió a la baixa del PIB del 3T és deguda, sobretot, a la menor puixança del consum privat, que, en la nova estimació, passa de créixer l’1,1% intertrimestral al 0,1%. Aquest menor avanç en el 3T ha estat compensat per les revisions a l’alça en els dos trimestres anteriors, de manera que el consum es manté el 5,4% per sota del nivell prepandèmia (4T 2019), la mateixa distància que es va estimar inicialment. Per la seva banda, el creixement de la inversió també s’ha revisat a la baixa en 0,7 p. p., fins al –0,1% intertrimestral, mentre que el consum públic s’ha revisat a l’alça en 0,8 p. p., fins a l’1,4% intertrimestral. La revisió a l’alça del consum públic no ha pogut compensar el menor creixement dels altres components, de manera que la demanda interna ha passat d’aportar 1,0 p. p. al creixement intertrimestral del PIB a 0,5 p. p. La demanda externa, per la seva banda, va tenir una contribució intertrimestral menys negativa del que s’havia estimat inicialment, –0,4 p. p. en relació amb –0,8 p. p.

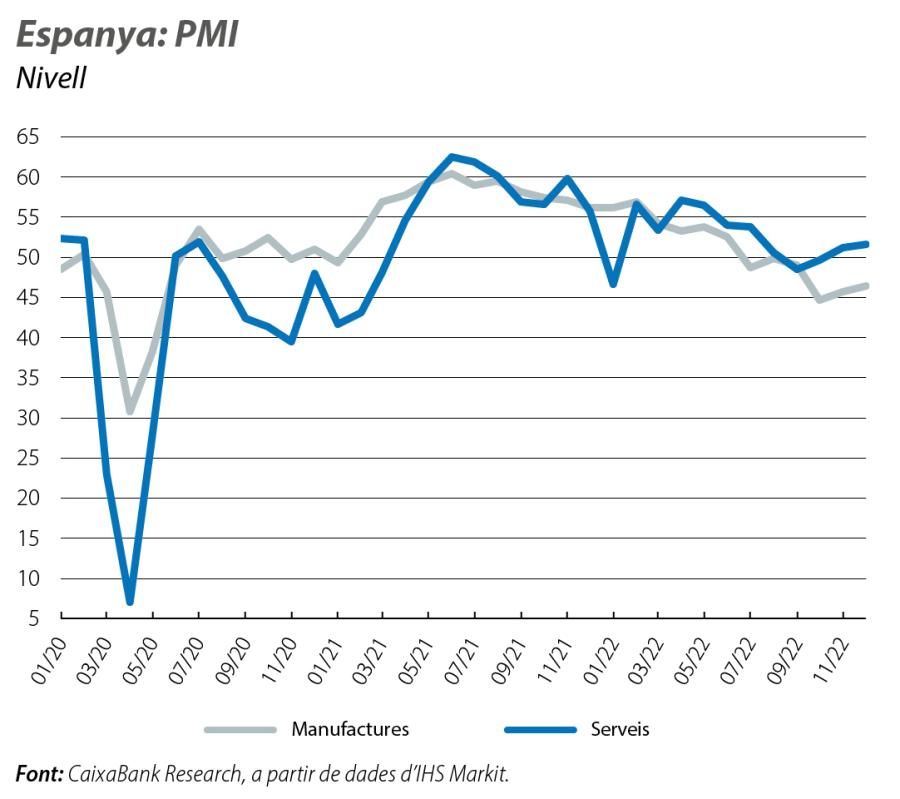

Els indicadors sobre l’últim trimestre de l’any passat ofereixen senyals mixtos. D’una banda, es percep feblesa al sector industrial, principal damnificat pels xocs d’oferta. En concret, el PMI del sector manufacturer es va situar, en la mitjana del trimestre, en 45,6 punts, el nivell més baix des del 2T 2020, situació a la qual s’afegeix una caiguda de la producció industrial, en la mitjana de l’octubre-novembre, de l’1% en relació amb el trimestre anterior. En canvi, el PMI del sector serveis va millorar al llarg del trimestre i es va acabar situant en zona expansiva (51,6 punts al desembre). Així mateix, el turisme estranger continua mantenint un dinamisme notable. Al novembre, el nombre de turistes internacionals va créixer el 29,2% interanual, i la despesa realitzada, el 43,2%, se situa ja el 6,4% per damunt del nivell registrat en el mateix mes del 2019. Per la seva banda, al novembre, l’índex de comerç al detall en termes reals va avançar amb força, el 3,8% intermensual (el –0,6% interanual), de manera que, en la mitjana de l’octubre-novembre, es va situar el 2,7% per damunt de la mitjana del 3T, la qual cosa apunta a un avanç del consum en el 4T.

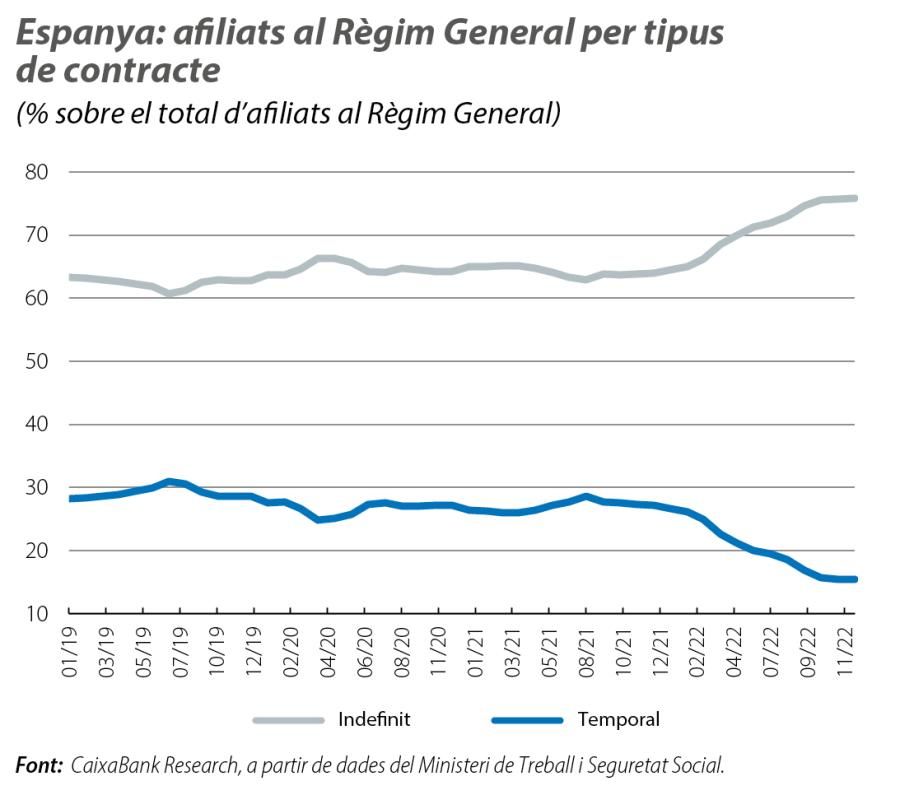

L’afiliació a la Seguretat Social va augmentar al desembre en 12.640 persones, per sota de la mitjana en un mes de desembre del període 2014-2019 (64.300). A més a més, en termes desestacionalitzats, es va produir la primera caiguda des de l’abril del 2021 (–8.347 afiliats). En qualsevol cas, en el conjunt del 4T 2022, els afiliats desestacionalitzats que no estan en ERTO creixen el 0,6% intertrimestral, amb prou feines 1 dècima menys que en el trimestre anterior, gràcies al fort avanç de l’ocupació que es va produir al novembre. Al final del 2022, la xifra d’afiliats es va enfilar fins als 20.296.271, amb una creació d’ocupació durant l’any de 471.360 treballadors.

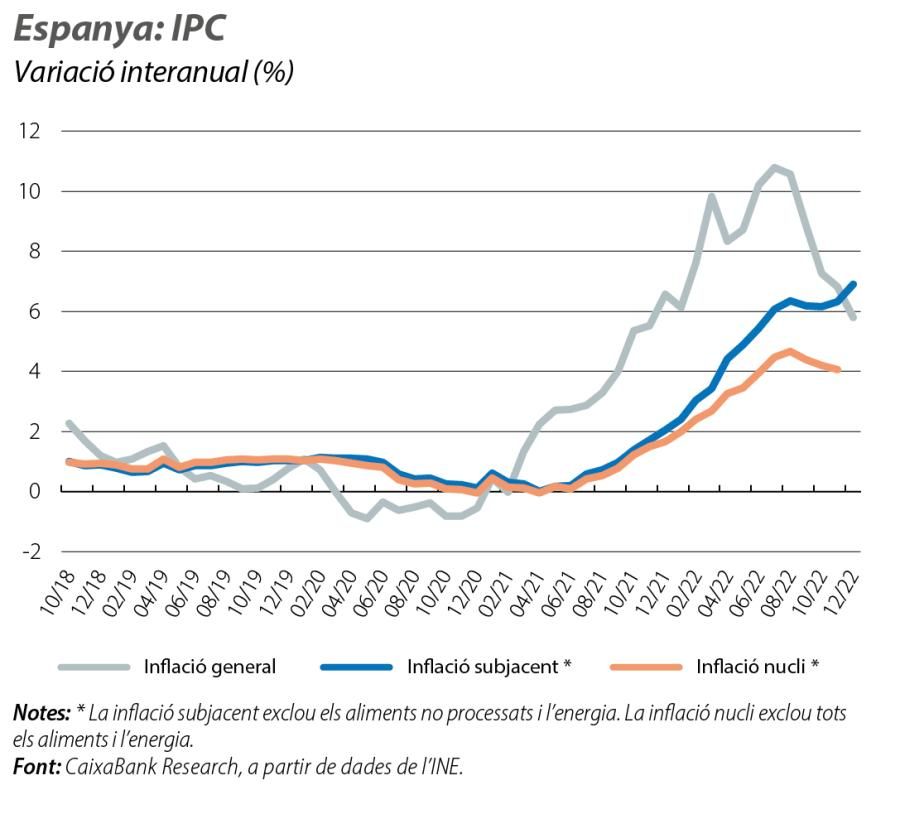

Segons l’indicador avançat del desembre, la inflació general es va moderar de forma apreciable i va passar del 6,8% registrat al novembre al 5,8%. La moderació de la taxa general va ser deguda, principalment, al component energètic. No obstant això, la taxa subjacent (que exclou els preus de l’energia i dels aliments no elaborats) va prolongar la seva escalada i va assolir el 6,9% (el 6,3% al novembre), impulsada, sobretot, per l’augment dels preus dels aliments elaborats.

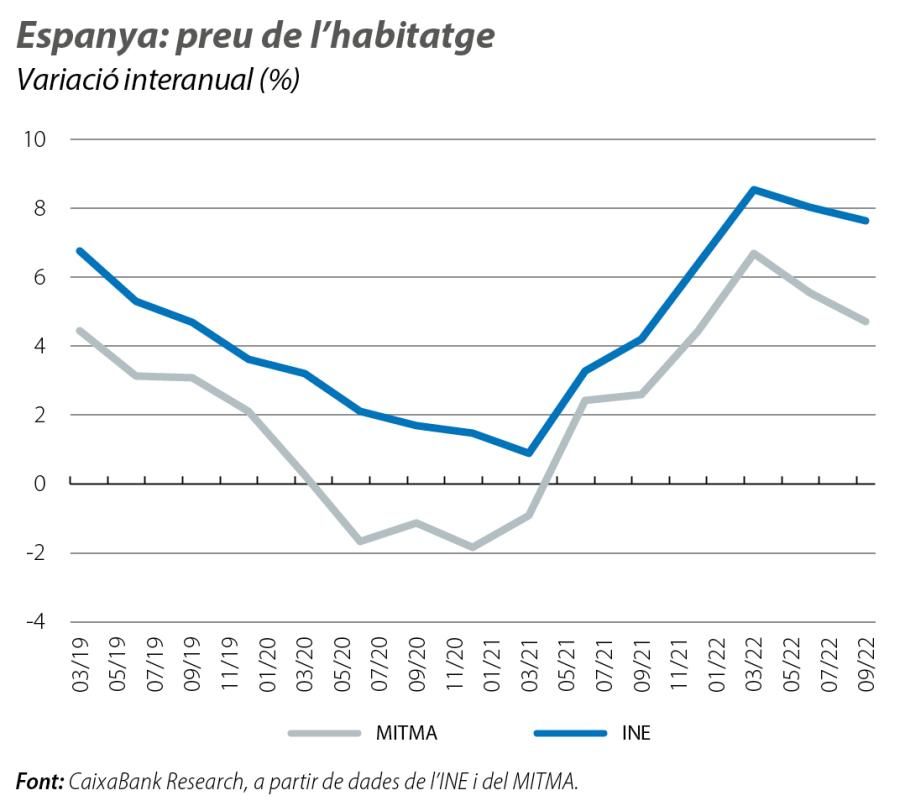

A l’octubre, es van realitzar 51.625 compravendes d’habitatge, l’11,4% més que en el mateix mes de l’any anterior. Malgrat que l’avanç de les compravendes s’ha moderat de forma notable des de les taxes interanuals superiors al 20% registrades a l’inici de l’any, el creixement es manté resilient si considerem el context d’enduriment de la política monetària i d’erosió del poder adquisitiu de les llars per la inflació elevada. De cara als propers mesos, preveiem que les compravendes es desacceleraran a mesura que l’augment de tipus comporti un descens de la demanda. Per la seva banda, segons l’INE, el preu de l’habitatge va augmentar el 7,6% interanual en el 3T, un ritme notable però per sota del registrat en el 1T i en el 2T 2022, del 8,5% i del 8,0%, respectivament.

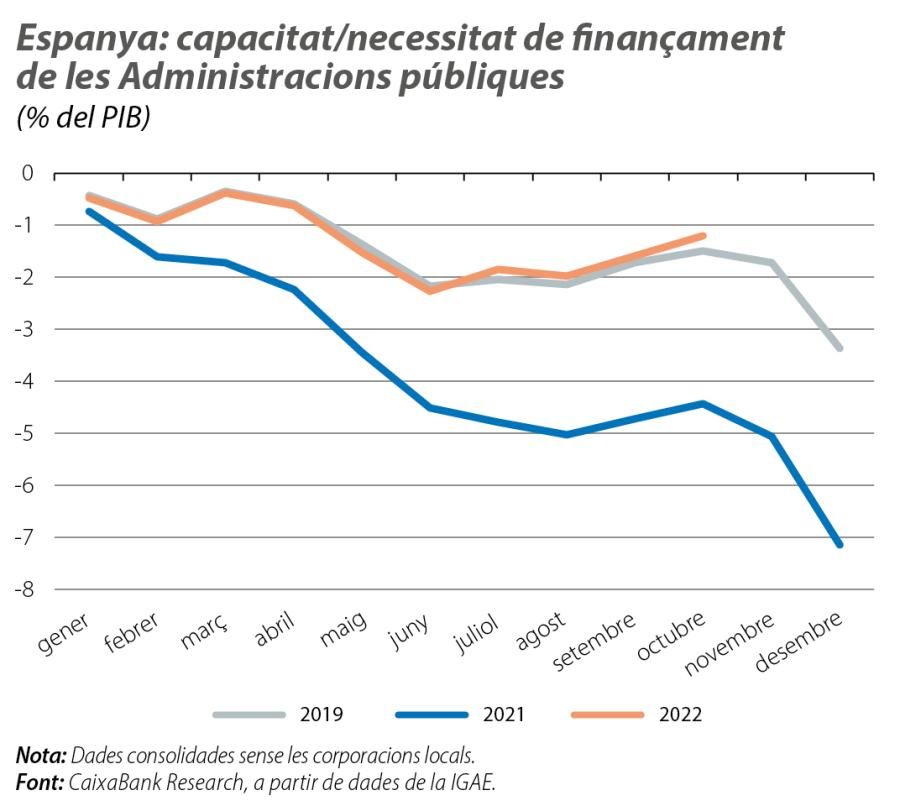

El dèficit consolidat de les Administracions públiques, excloses les corporacions locals, en l’acumulat del gener a l’octubre, va ser de l’1,2% del PIB, per sota del 4,4% de l’octubre del 2021 i, fins i tot, de l’1,5% de l’octubre del 2019 (el dèficit, en aquest any, va acabar sent del 3,1% del PIB). La millora és deguda a l’elevat dinamisme dels ingressos tributaris (el +16,3% interanual en l’acumulat fins a l’octubre, la qual cosa representa 34.500 milions més que el 2021), afavorits per l’efecte de l’increment dels preus sobre les bases imposables i per la resiliència del mercat de treball. La despesa pública va repuntar molt menys, el 2,4% interanual fins a l’octubre. Per la seva banda, el Govern va aprovar un nou pla de xoc per valor de 10.000 milions d’euros per mitigar l’impacte de la inflació el 2023 (vegeu el Focus: «Un nou pla de xoc per mitigar la inflació: totes les claus», en aquest mateix Informe Mensual).