La recuperació de l’economia espanyola s’obre camí

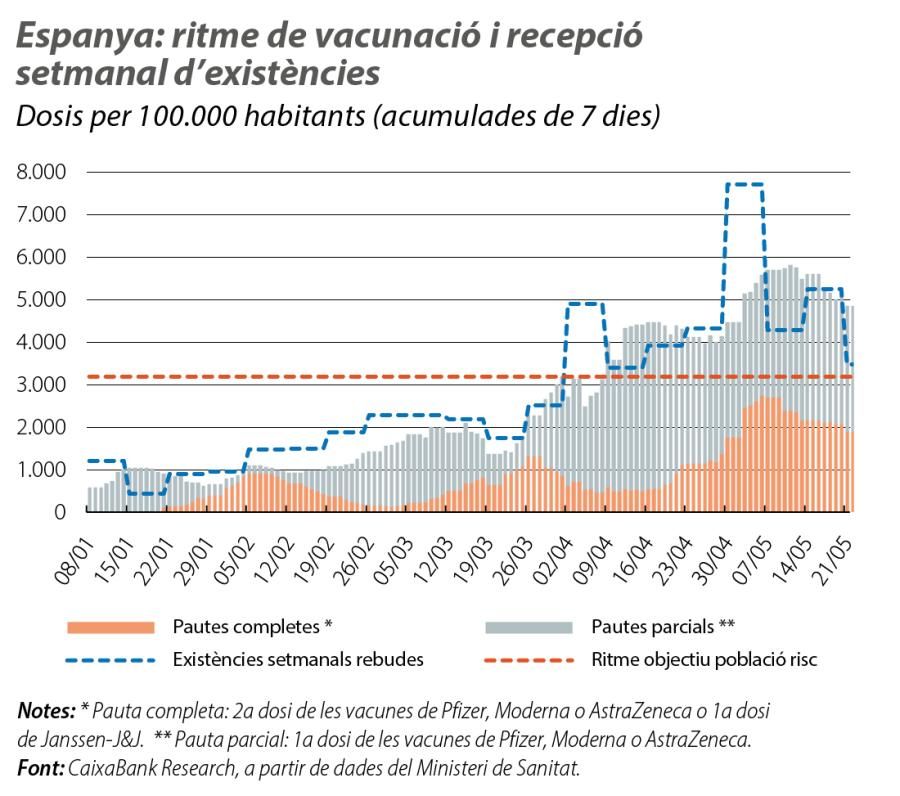

A l’abril i al maig, s’ha produït una recuperació generalitzada dels indicadors econòmics, gràcies a l’avanç en el procés de vacunació i a la millora de les dades epidemiològiques, una recuperació que preveiem que tindrà continuïtat i que s’intensificarà en la segona meitat de l’any. En efecte, la pressió hospitalària s’ha reduït al maig a mínims no vistos des del setembre, i el mes ha acabat amb més del 95% de la població de més risc (els més grans de 60 anys) havent rebut, almenys, una dosi de la vacuna, fita clau per prosseguir en la desescalada de restriccions. Cal destacar que el ritme de vacunació continua clarament per damunt del ritme objectiu (el 70% de la població més gran de 16 anys vacunada abans del final de setembre). El bon ritme de vacunació permetrà que, en els propers mesos, s’activin el consum de les llars i el turisme (en especial, el domèstic i l’europeu), als quals se sumaran els fons NGEU durant la segona meitat de l’any. Així, mantenim la previsió que l’economia espanyola creixerà el 6,0% el 2021, i, per al 2022, hem augmentat el creixement previst en 0,4 p. p. (del 4,4% al 4,8%), ja que l’execució dels fons NGEU previstos el 2021 es concentrarà en la segona meitat de l’any, la qual cosa comportarà un impacte més concentrat en el tram final del 2021 i al començament del 2022.

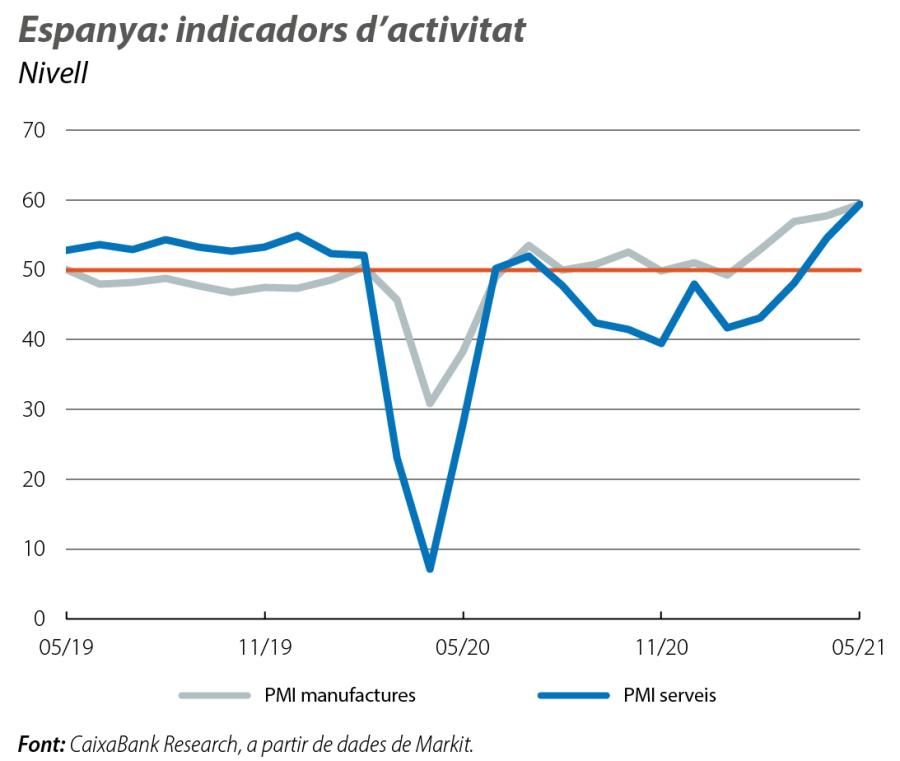

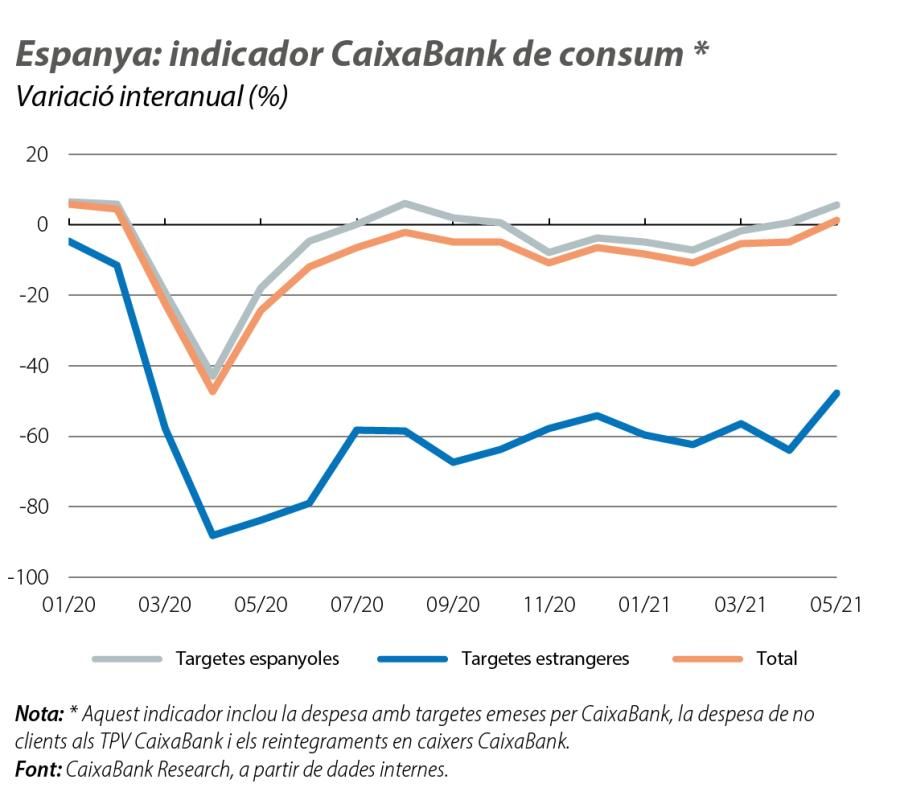

La millora es fa patent en una àmplia mostra d’indicadors d’activitat. Cal destacar el notable rebot de l’indicador CaixaBank de consum domèstic, construït a partir de l’activitat de les targetes espanyoles, amb un creixement del 6% interanual al maig (el +1% a l’abril i el –4% en el 1T 2021), coincidint amb el final de l’estat d’alarma el 9 de maig i amb l’aixecament posterior de les restriccions. Els PMI, índexs que reflecteixen el sentiment empresarial, no es van quedar enrere: el PMI per al sector industrial va assolir al maig els 59,4 punts (57,7 a l’abril) i es va mantenir en la còmoda zona expansiva (per damunt dels 50 punts) amb el guarisme més elevat des del maig del 1998. Així mateix, el PMI per als serveis també va rebotar amb força i es va situar en els 59,4 punts (54,6 a l’abril), el segon mes consecutiu en què l’activitat del sector creix.

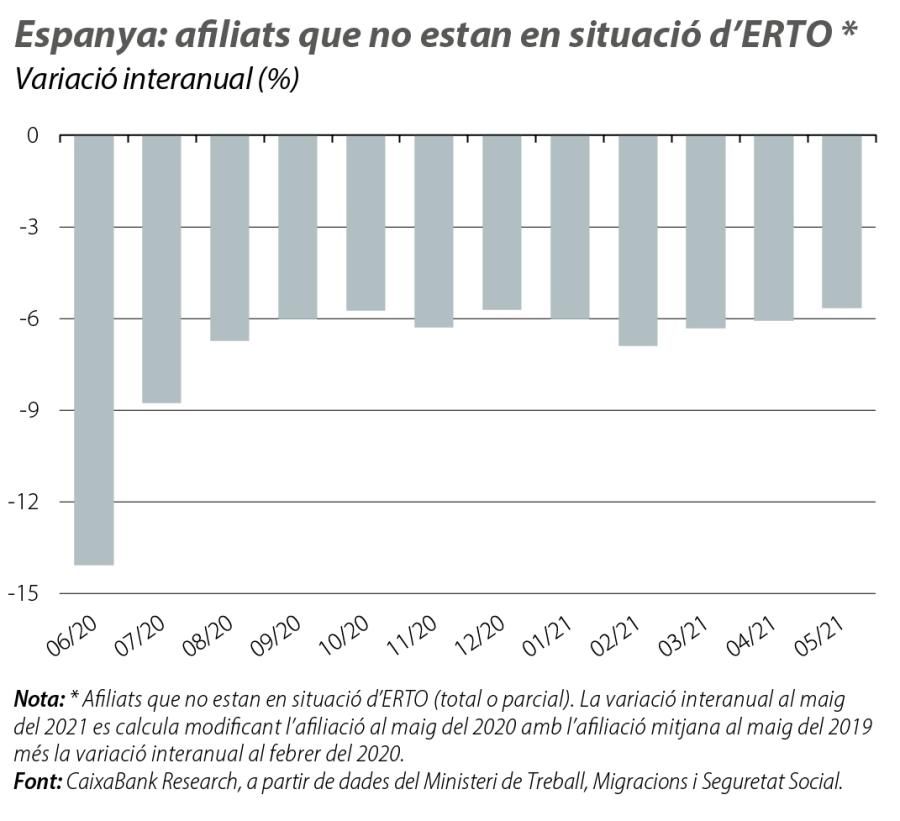

En concret, les dades del maig van mostrar un avanç intens de l’afiliació i una caiguda dels treballadors afectats per ERTO i dels aturats registrats. L’afiliació va augmentar en 211.923 persones, una xifra en línia amb el que és habitual en un mes de maig, el de major augment de l’ocupació de l’any (+217.500, de mitjana, entre el 2016 i el 2019). Els afiliats, inclosos els ERTO, es van situar 711.000 persones per damunt d’un any enrere, amb una taxa interanual del 3,8% (el 3,2% a l’abril). Si ens abstraiem dels efectes de base, els afiliats que no estan en ERTO van recular el 5,7% interanual al maig, una millora en relació amb la dada de l’abril (el –6,1%). Els resultats en atur registrat també han estat positius, amb un descens molt significatiu en relació amb l’abril (–129.378), tot i que el nombre d’aturats continua sent molt elevat (3,78 milions). Finalment, el nombre de treballadors en ERTO es va reduir fins als 542.000 al final de maig (–95.414 en relació amb el tancament de l’abril), una dinàmica positiva que esperem que tingui continuïtat en els propers mesos, a mesura que el sector turístic recuperi l’activitat.

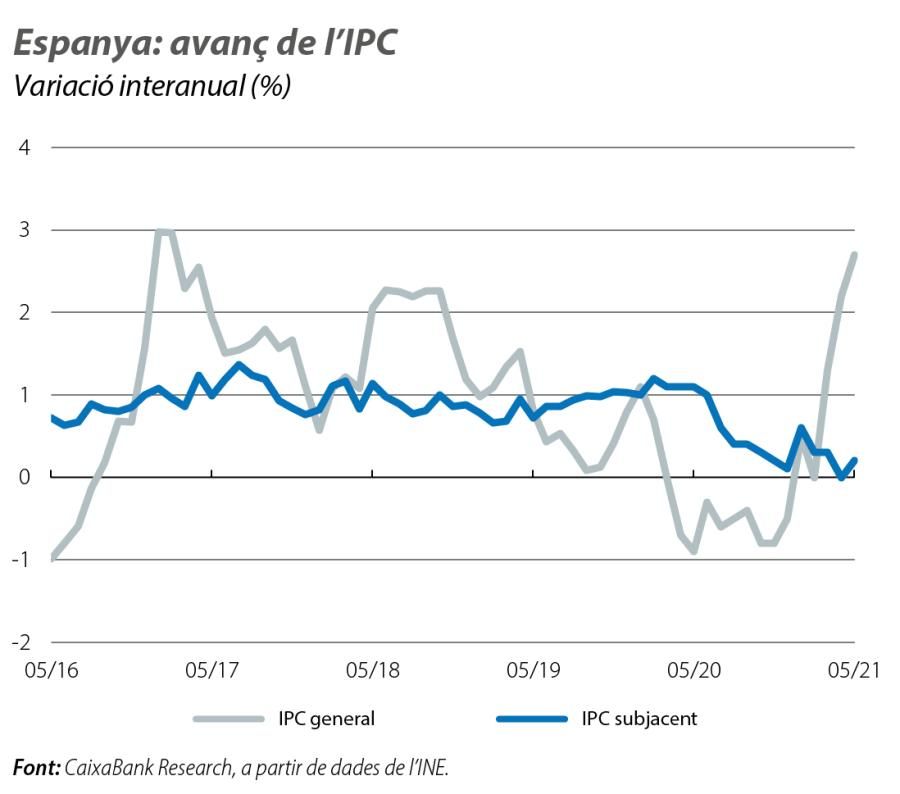

La inflació va pujar fins al 2,7% al maig (el 2,2% a l’abril). Sense disposar del desglossament per components, la pujada s’explicaria per l’augment dels preus dels carburants i combustibles, en relació amb els descensos observats un any enrere enmig de la primera onada de la pandèmia a Europa. D’altra banda, la inflació subjacent (que exclou els components més volàtils) es va situar en el 0,2%, un modest increment de 2 dècimes en relació amb el mes anterior. Així, la inflació general continua dominada pels efectes de base en els preus de l’energia –efectes que s’aniran atenuant al llarg de l’any–, mentre que els components subjacents es mantenen encara en cotes molt moderades.

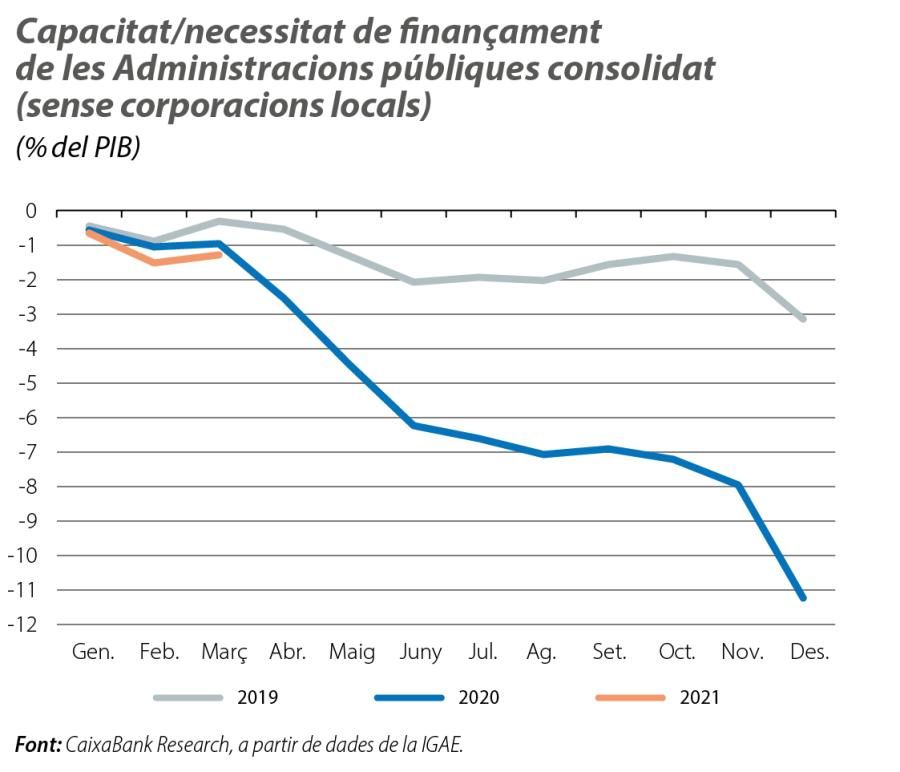

En particular, el dèficit consolidat del conjunt de les Administracions públiques, sense les corporacions locals, es va situar en l’1,3% del PIB en el 1T 20021 (el 0,3% en el 1T 2019 i el 0,9% en el 1T 2020). L’augment del dèficit en relació amb el 1T 2020 ve pel costat de les despeses, ja que van augmentar el 4%, mentre que els ingressos es van mantenir gairebé plans (el –0,1%). Cal esperar que el deteriorament dels comptes públics es vagi atenuant al llarg de l’any, a mesura que la recuperació econòmica guanyi tracció i l’economia torni a carburar, quelcom que s’ha entrevist en el dèficit de l’Estat de l’abril (el 15% per sota del dèficit del gener-abril del 2020). El deute públic, per la seva banda, ha continuat a l’alça i va tancar el 1T en xifres al voltant del 125% del PIB, +29,5 p. p. en relació amb el final del 2019.

El preu de taxació de l’habitatge lliure va avançar el 0,2% intertrimestral en el 1T 2021 i va igualar el registre del trimestre anterior, mentre que, en termes interanuals, va suavitzar el ritme de descens (el –0,9%, en relació amb el –1,8% en el 4T). Així, doncs, malgrat la crisi econòmica generada per la COVID-19, el sector immobiliari mostra una notable capacitat de resiliència, gràcies a una sòlida posició de partida de les llars (baix endeutament en agregat), a un mercat immobiliari sense excés d’oferta, a una contundent resposta de la política econòmica, que ha permès un sosteniment de les rendes de les famílies, i a unes condicions financeres folgades. Destaca, en especial, que les compravendes d’habitatge han evolucionat de forma molt positiva en el primer trimestre de l’any, gràcies al gran dinamisme de les compravendes d’habitatge nou (+10,1% en l’acumulat del gener al març en relació amb el mateix període del 2019).