Les vulnerabilitats del deute corporatiu davant un xoc històric

15 de maig de 2020

• La paralització de l’activitat econòmica comportarà una caiguda del PIB mundial no vista des del 1930. Hi ha fragilitats financeres latents que poden amplificar aquesta caiguda?

• En un entorn financer més exigent, es posaran a prova els elevats nivells de deute, es deteriorarà la seva qualitat i es poden activar mecanismes d’amplificació de les tensions a causa de les interconnexions entre diferents actius.

• Davant aquests riscos, la política econòmica ha reaccionat de manera ràpida i contundent, en especial des del flanc dels bancs centrals, que encara podrien haver de redoblar els esforços.

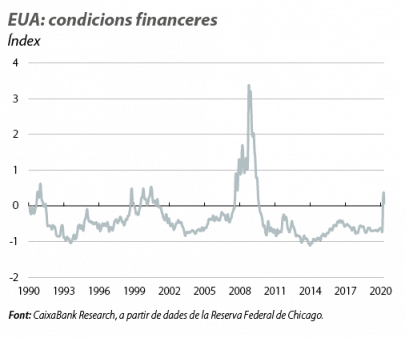

L’impacte de la COVID-19 sobre l’economia és d’una magnitud històrica, i l’FMI ha pronosticat que, enguany, la caiguda del PIB mundial serà la més gran des de la Gran Depressió. Malgrat que, a diferència de la recessió del 2008, aquesta crisi no tingui l’origen en una presa de riscos excessiva ni en un boom del crèdit, la paràlisi de l’activitat tensionarà la salut financera de moltes empreses. A més a més, les fortes turbulències dels mercats (amb caigudes històriques de les borses) i l’enduriment generalitzat de les condicions financeres poden activar vulnerabilitats latents que amplifiquin el xoc inicial. En aquest entorn, com impactarà la COVID-19 sobre els balanços empresarials?, quines vulnerabilitats financeres latents ens han de preocupar?, i quina protecció ofereix la resposta de política econòmica?

La crisi econòmica de la COVID-19 afecta, en especial, la liquiditat de les empreses, però la solvència també es podria veure condicionada

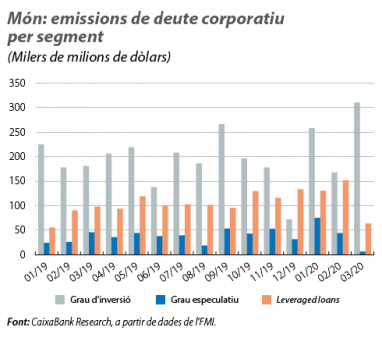

La paralització de l’activitat econòmica redueix la generació d’ingressos de molts negocis. No obstant això, els costos de les empreses no es redueixen en la mateixa quantitat, perquè alguns d’aquests costos no estan directament vinculats a la producció, la qual cosa genera tensions de liquiditat a curt termini. Així ho il·lustra la rebaixa del 25% i del 20% de les expectatives de beneficis empresarials del 2020 de l’Eurostoxx 600 i de l’S&P 500, respectivament. A més a més, la COVID-19 també ha provocat un enduriment generalitzat de les condicions financeres, la qual cosa pot dificultar l’accés de les empreses a les fonts de liquiditat. Com podem veure al segon gràfic, la capacitat de les empreses de proveir-se de liquiditat als mercats majoristes ha estat dispar: al març, les emissions de deute amb més bona qualitat creditícia van ser les més elevades en els últims anys, mentre que, al mercat de deute de menys qualitat, les emissions es van congelar. Per aquest motiu, moltes de les mesures ofertes pels diferents governs de les economies avançades s’han destinat a oferir liquiditat a les empreses (per exemple, amb línies de crèdits i d’avals públics o amb ajornaments en el pagament d’impostos) i a intentar que les empreses que eren solvents abans de la paralització de l’economia ho continuïn sent quan es reactivi.

No obstant això, el canvi d’entorn també pot condicionar la solvència d’algunes empreses a mitjà termini. Malgrat els esforços dels bancs centrals per mantenir un entorn acomodatici, el cost de finançament per a les empreses més fràgils és probable que augmenti, la qual cosa pressionarà encara més els balanços. Les diferències entre sectors també són notables. I és que tot fa pensar que la normalització de l’activitat serà més gradual en sectors vinculats a les activitats d’oci i al turisme. El sector energètic també està patint de manera especial, a causa de l’enfonsament del preu del petroli.

Les vulnerabilitats del deute corporatiu: quantitat, qualitat i interconnexions

Les dificultats de liquiditat i de solvència poden treure de nou a la llum diferents vulnerabilitats existents en el deute corporatiu no financer. D’una banda, la quantitat de deute corporatiu es troba en nivells històricament elevats. Segons les dades del BIS, als EUA, el deute corporatiu es troba en un màxim històric del 75% del PIB, mentre que, a la zona de l’euro, representa el 107%, lleugerament per sota del màxim històric del 111%.

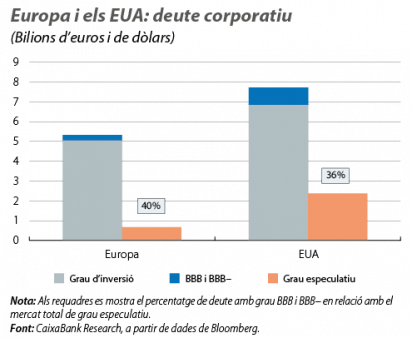

Així mateix, en alguns segments, preocupa la qualitat d’aquest deute. Una de les principals vulnerabilitats són els anomenats àngels caiguts, aquelles empreses amb un deute aparentment de bona qualitat (amb rating de grau d’inversió) que, amb una petita rebaixa de la nota creditícia, passarien a tenir un rating de grau especulatiu. Atès que molts fons tenen límits sobre els actius amb grau d’especulació que poden tenir en cartera, quan un àngel cau, se solen produir vendes forçoses, la qual cosa afegeix més pressió a la caiguda del preu. A més a més, aquesta situació augmenta l’oferta d’actius d’aquest segment i incrementa el cost de finançament i de refinançament tant dels àngels caiguts com de la resta de les empreses amb deute de grau especulatiu. Al tercer gràfic, podem veure el deute corporatiu d’Europa i dels EUA que, en l’actualitat, és susceptible de ser un àngel caigut (és a dir, el que ara es troba en els dos últims esglaons del grau d’inversió, BBB i BBB–/Baa2 i Baa3). La magnitud dels possibles nous àngels caiguts és preocupant si tenim en compte que, en situacions d’estrès passades, entre el 2% i el 4% del total del deute amb grau d’inversió va caure a grau especulatiu. En els nivells actuals, això equivaldria a 160.000 milions d’euros a Europa i a 230.000 milions de dòlars als EUA. No obstant això, en l’actualitat, la fracció podria ser, fins i tot, superior, perquè hi ha una concentració més elevada de deute als esglaons més baixos del grau d’inversió.

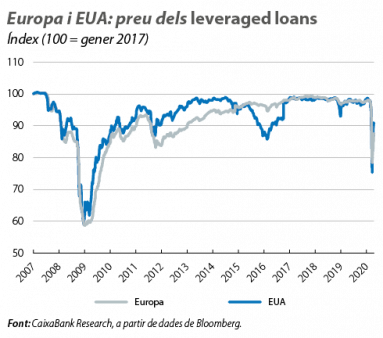

Una altra vulnerabilitat relacionada amb la qualitat del deute corporatiu prové del nou crèdit concedit a empreses altament endeutades (conegut com leveraged loans), que representa gairebé 1,2 bilions de dòlars als EUA i prop de 0,2 bilions d’euros a la UE (o, aproximadament, el 8% del deute corporatiu a les economies avançades).1 El principal risc d’aquest segment de deute corporatiu és que, en situacions d’estrès financer, sol patir més rebaixes del rating, desendeutaments forçosos i més impagaments. Ara com ara, la caiguda del preu d’aquests actius ha estat, aproximadament, la meitat que la de la Gran Recessió (vegeu el quart gràfic).

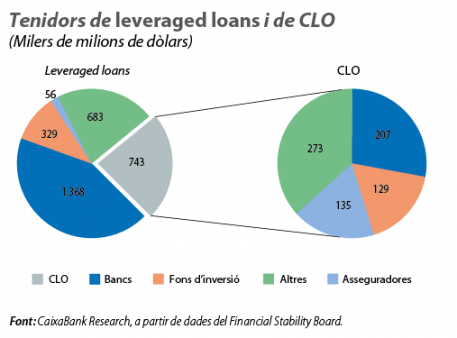

La major part d’aquest deute es troba al balanç del sector bancari, però el cinquè gràfic mostra com una porció gens menyspreable està en mans d’institucions financeres menys capitalitzades o empaquetada en els collateralized loan obligations (CLO), actius que es componen de conjunts d’altres actius amb diferents nivells de risc (deute públic, deute corporatiu amb una nota creditícia alta, leveraged loans o, fins i tot, renda variable). Aquest procés d’empaquetament o de titulització dels leveraged loans genera un sistema complex d’interconnexions al sistema financer (entre originadors de cada actiu subjacent, originadors de cada CLO, compradors de CLO, etc.). En aquest sentit, preocupen la baixa qualitat dels actius subjacents a les CLO (la gran majoria amb nota creditícia inferior al grau d’inversió) i el fort creixement del mercat de CLO en l’última dècada (s’ha duplicat amb escreix). No obstant això, hi ha elements tècnics gràcies als quals les CLO són menys sensibles a canvis en el sentiment de mercat que altres instruments que van amplificar les turbulències en el passat.2 A més a més, en conjunt, el mercat d’actius de titulització amb prou feines té la meitat de la dimensió que va assolir en els trimestres previs a la crisi financera del 2008.

La resposta de la política econòmica va en la bona direcció, però és suficient?

Perquè aquests elements de risc identificats no es converteixin en amplificadors del xoc, és important que el sector corporatiu mantingui un accés favorable a fonts de finançament estables. En aquesta línia han actuat tant els governs com els principals bancs centrals, tot i que l’abast de les mesures és diferent entre regions. Per exemple, les mesures fiscals directes3 anunciades als EUA i a Alemanya representen el 8,6% i el 4,8% del PIB, respectivament, mentre que, en economies amb menys espai fiscal, com Itàlia o Espanya, el gros de l’estímul s’ha centrat en dimensions com les garanties i els avals públics. Als EUA, a més a més, la Fed i el Tresor nord-americà s’han coordinat per fomentar el flux de crèdit i el bon funcionament dels mercats.4

Per la seva banda, els bancs centrals han estat especialment agressius per contenir l’estrès financer, per assegurar el bon funcionament dels mercats i per garantir que el crèdit continuï fluint en condicions favorables.5 Pel que fa al deute corporatiu, els programes anunciats fins avui poden empènyer el BCE i la Fed a adquirir al voltant del 2% i del 7%6 del deute corporatiu existent als respectius mercats durant el 2020. A més a més, tant la Fed com el BCE han ajudat a relaxar les tensions al mercat d’àngels caiguts, ja que han anunciat que acceptaran com a col·lateral el deute que tenia grau d’inversió al començament de la crisi sanitària, fins i tot si cau a grau especulatiu (sempre que, en el moment de la compra, la nota no sigui inferior a BB– i a BB, respectivament).

Així i tot, el gros de les mesures es limita al deute amb grau d’inversió. Però, com hem vist, hi ha vulnerabilitats destacables en el deute de menys qualitat, un segment en què les taxes d’impagament en les recessions del 2001 i del 2008 van ser del 9,6% i del 13,4%, respectivament, i que difícilment defugirà aquest efecte de la COVID-19.

Ricard Murillo Gili

1. Financial Stability Board (2019), «Vulnerabilities Associated with Leveraged Loans and Collateralised Loan Obligations».

2. Per exemple, les CLO no permeten reemborsaments anticipats, i el seu flux de pagaments no depèn de fonts amb necessitats de refinançament a venciments més curts que els dels actius latents.

3. Que inclouen esquemes similars als ERTO o subvencions a petites i a mitjanes empreses.

4. Vegeu l’article «Polítiques econòmiques davant la COVID-19: es trencaran les fronteres de l’impossible?», al Dossier d’aquest mateix Informe Mensual, per a més detalls sobre la coordinació de les polítiques monetària i fiscal a la zona de l’euro.

5. Reducció dels tipus d’interès a nivells mínims, aportacions de liquiditat al sistema financer, promoure l’ús dels buffers de capital acumulats aquests últims anys per absorbir nous costos i grans volums de compres de deute públic i corporatiu.

6. Per al BCE, assumim que destina a deute corporatiu un percentatge semblant al realitzat en el passat sobre els actuals programes (20.000 milions mensuals més els 120.000 i els 750.000 anunciats al març). Als EUA, ens centrem en el Primary i en el Secundary Market Corporate Credit Facility (500.000 i 250.000 milions de dòlars, respectivament).