Incertesa geopolítica i creixement econòmic: l’impacte indirecte del conflicte d’Ucraïna a Espanya

Quan la incertesa augmenta, les llars i les empreses solen ajornar les decisions de consum i d’inversió, la qual cosa acaba afectant la marxa de l’activitat econòmica. En aquest article, intentem calcular l’impacte de la incertesa en el creixement econòmic d’Espanya.

11 d'abril de 2022

El conflicte entre Rússia i Ucraïna afecta la nostra economia de múltiples maneres. Una d’elles, que ja hem abordat en un altre article, és l’impacte de l’augment del preu de l’energia.1 Un altre canal que també paga la pena examinar és l’increment de la incertesa, perquè, quan augmenta, les llars i les empreses solen ajornar les decisions de consum i d’inversió, la qual cosa acaba afectant la marxa de l’activitat econòmica. En aquest article, intentem llançar una mica de llum sobre aquesta qüestió.

El nivell d’incertesa és quelcom molt difícil de mesurar. De tota manera, en els últims anys, s’han desenvolupat diversos índexs que ens permeten tenir una idea de com la incertesa evoluciona gairebé en temps real. Així, segons l’índex de risc geopolític desenvolupat per Iacovello i Caldara, l’augment de la incertesa que s’ha produït des de l’esclat del conflicte ha estat substancial, tal com es recull al primer gràfic.2 Tant és així que l’índex, disponible en freqüència diària, revela que, des de l’inici de la invasió russa, el risc geopolític ha augmentat fins a cotes no vistes des de l’esclat de la guerra de l’Iraq al març del 2003, tot i que se situa el 30% per sota de llavors.

Un altre índex que també captura bé l’evolució del grau d’incertesa és l’índex d’incertesa política a Europa (EPU) elaborat per Baker, Bloom i Davis.3 Com es pot observar al segon gràfic, l’EPU presenta una relació estreta amb les dades d’activitat espanyoles: com més elevat és l’índex d’incertesa, menor sol ser el creixement del PIB. Per exemple, un augment de l’índex d’incertesa com el que es va produir després de la fallida de Lehman Brothers el 2008 va anar acompanyat d’una reducció del creixement interanual en el trimestre en qüestió d’1,6 punts.

- 3. Aquest índex reflecteix la incertesa a Europa mesurada mitjançant la freqüència relativa de notícies i d’articles de diaris que contenen termes relacionats amb l’economia, la incertesa, la política i les polítiques públiques. Restituïm l’augment de l’EPU sobre l’augment del risc geopolític per veure quina part es filtra a incertesa a Europa. Històricament, un augment de 100 en índex de risc geopolític es trasllada a un augment de 25 en l’EPU. Utilitzant aquesta relació, traslladem a l’EPU el repunt de l’índex geopolític després de l’esclat de la guerra a Ucraïna.

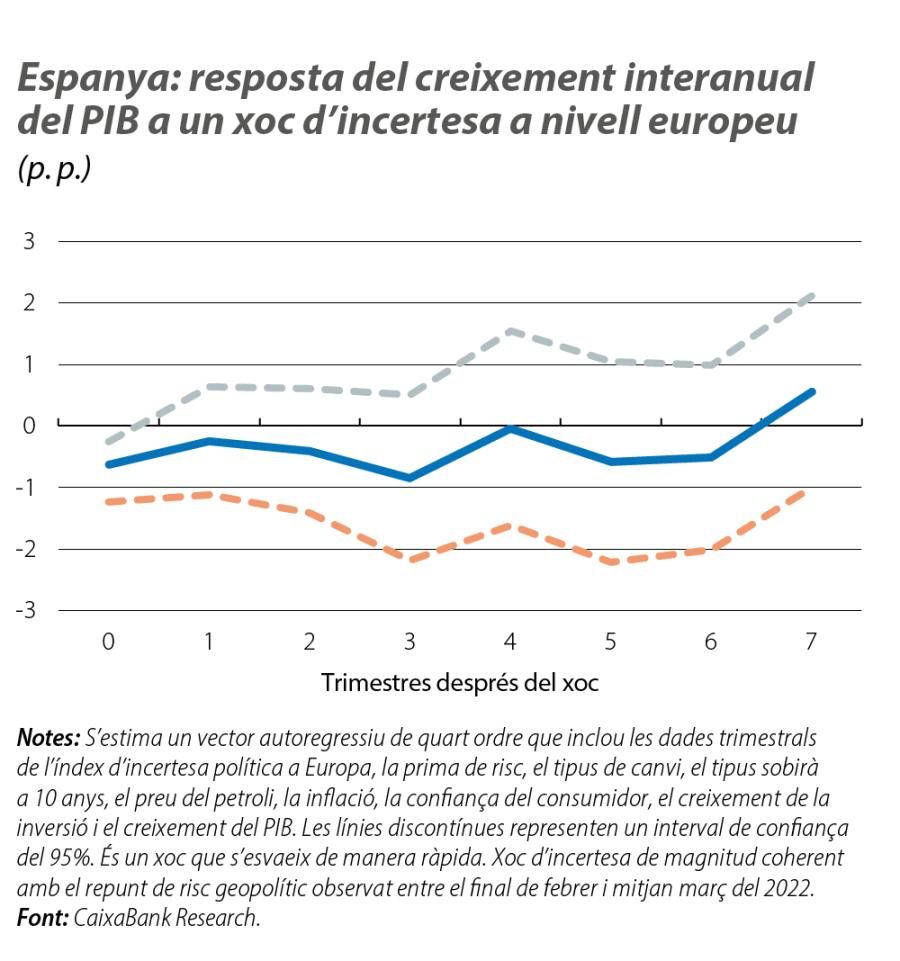

Els índexs comentats ens ajuden a obtenir una idea del nivell d’incertesa en què ens trobem i de la seva relació amb l’activitat econòmica. Però, quan augmenta la incertesa, normalment, a més a més, es produeixen altres fenòmens que afecten també l’activitat econòmica. Fins a quin punt l’augment de la incertesa pot reduir el creixement de la caiguda de l’activitat econòmica? Per identificar millor l’impacte directe de la incertesa, utilitzem una tècnica estadística4 que permet quantificar l’impacte d’un xoc d’incertesa d’origen extern sobre l’economia espanyola al llarg del temps. En aquest cas, les estimacions apunten al fet que un xoc d’incertesa com l’observat fins avui a causa de la guerra a Ucraïna podria generar una desacceleració del creixement interanual del PIB en el 2T 2022 de 0,6 p. p.

Per tant, l’augment de la incertesa que s’està produint podria tenir un impacte notable sobre l’activitat econòmica. Que acabi sent així dependrà, sobretot, de l’evolució del conflicte, quelcom que és molt difícil de preveure, però també de la velocitat i de l’eficàcia de les mesures de política econòmica que es posin en marxa.

D’una banda, el BCE ja ha deixat clar que anirà adaptant la seva actuació a les circumstàncies i que, per tant, si és necessari, està preparat per ajustar els diferents instruments que té al seu abast. Des de la política fiscal, és important que s’actuï amb rapidesa i amb eficàcia, ajudant els col·lectius i els sectors més afectats per la crisi i creant un marc de confiança per al conjunt de l’economia.

- 4. La tècnica és un vector autoregressiu (VAR). Vegeu els detalls a les notes del tercer gràfic.

Quins canals hem tingut en compte per estimar aquest impacte de la incertesa?

El nostre model captura una erosió del creixement econòmic a causa de l’impacte del xoc d’incertesa sobre els consumidors, les empreses i els mercats financers. En l’exercici, suposem que les variables financeres es veuen afectades, en primer lloc, pel xoc i que, després, aquest xoc també es transmet a les variables macroeconòmiques de l’economia real. D’una banda, analitzant un xoc d’incertesa coherent amb l’augment de l’índex de risc geopolític observat després de l’inici de l’ofensiva russa, la prima de risc tendeix a augmentar a curt termini i, al mateix temps, s’erosiona la confiança del consumidor. En aquest context, el creixement de la inversió es retreu (aproximadament, 1,2 p. p. en termes interanuals), ja que algunes empreses ajornen els seus plans d’inversió fins a tenir més visibilitat.

L’impacte d’aquest xoc d’incertesa sobre el creixement mitjà del 2022 a Espanya podria comportar una reducció de 0,2 p. p.5 Ara bé, això suposa que el conflicte s’encarrila en els propers mesos i que, en la segona meitat de l’any, no es manté el mateix grau d’incertesa. La cronificació del conflicte comportaria un major peatge en termes de creixement.

- 5. Aquest impacte és semblant al que obtenim mitjançant el model semiestructural de CaixaBank Research per a l’economia espanyola (vegeu «Model semiestructural de CaixaBank Research per a Espanya», Document de Treball, 01/21). Segons el model, la reducció del creixement del PIB per l’efecte incertesa seria d’uns 0,3 p. p. quan considerem un escenari en què el conflicte s’encarrila en uns pocs mesos.

Temes clau

Geopolítica

We analyse the major geopolitical trends and how they influence the financial markets and economy.

Articles relacionats

Any electoral als EUA

9 febr. 2024

2024: de menys a més

12 gen. 2024

Hi ha una evidència «matinera» de ‘de-risking’? (part II): UE

10 gen. 2024