Portugal: quin impacte tindrà sobre el creixement el conflicte a Ucraïna?

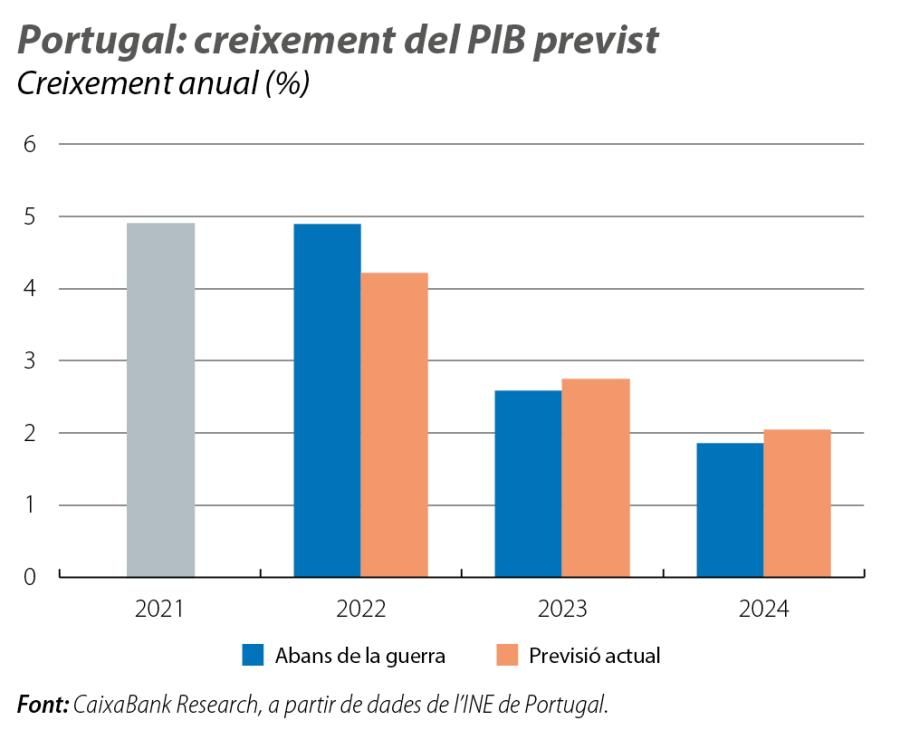

Fins al 24 de febrer, dia en què les tropes russes van envair Ucraïna, les perspectives per al creixement de l’economia portuguesa el 2022 eren molt positives. D’una banda, perquè la dinàmica que arrossegava el 2021 ja generava, per si sola, un creixement de 3,7 p. p. (l’anomenat carry-over effect). I, de l’altra, perquè s’esperava un bon comportament de la inversió, del consum i de les exportacions: la inversió es beneficiarà de la recepció dels fons europeus i de la implementació del PRR; el consum, de l’acumulació d’estalvis i de les intencions de despesa ajornades durant els confinaments, i el turisme, de la recuperació de la mobilitat permesa pel major control de la pandèmia. Per tot plegat, abans del dia 24 de febrer, ens disposàvem a revisar a l’alça la previsió de creixement del PIB per al 2022 (el 4,9%) fins al 5,5%-6%.

No obstant això, la guerra ha capgirat la situació, i, en lloc de revisar a l’alça les nostres previsions, ens veiem obligats a revisar-les a la baixa: ara estimem que, el 2022, el creixement es podrà reduir fins al 4,2%, 7 dècimes per sota de la nostra previsió anterior. Aquesta previsió es troba subjecta a un elevat nivell d’incertesa.

Probablement, l’impacte més significatiu provindrà de l’augment dels preus del gas, i, indirectament, de l’electricitat, i del petroli. Però hi ha altres motius, sobretot relacionats amb la confiança dels agents econòmics, que poden alentir la recuperació del consum i del turisme i empitjorar la prima de risc de Portugal.

Com a punt de partida, per estimar la nova taxa de creixement esperada el 2022, cal tenir en compte que, en el 4T 2021, el creixement va ser més fort que l’incorporat a les nostres previsions, la qual cosa té un impacte positiu equivalent a 1 p. p. sobre el creixement del 2022 i compensa, en part, els impactes negatius derivats del conflicte.

Dit això, en un escenari en què el preu mitjà del petroli se situï al voltant dels 105 dòlars per barril (prop de 16 dòlars més que en el nostre escenari inicial) i en què el gas augmenti, en termes mitjans, fins a nivells propers als 125 euros per megawatt (50 euros més), i suposant, com sembla raonable, que la demanda d’aquesta mena de béns és relativament rígida (ja que el consumidor no pot substituir-los fàcilment davant un augment de preu), estimem que l’encariment dels preus de l’energia podria restar 1,1 p. p. al creixement del PIB.

El possible impacte sobre la recuperació del turisme també pot tenir un cost en termes de creixement. Malgrat que és més difícil d’estimar, tot i que Portugal es podria beneficiar del desplaçament de la demanda de territoris més pròxims al conflicte i també perquè és percebut com una destinació segura, és probable que els moviments turístics es vegin afectats pel deteriorament de la confiança i per la pèrdua de poder adquisitiu de les famílies propiciada per l’augment de la inflació. Estimem que això pot restar 3 dècimes al creixement.

L’empitjorament dels costos de finançament de l’economia portuguesa, associat a la finalització dels programes de compra de deute del BCE,1 o els moviments de fugida cap a la qualitat, habitual en períodes de major incertesa, també tindran un impacte desfavorable sobre el creixement, que estimem en 2 dècimes. Finalment, altres impactes associats a l’ajornament de decisions de consum i d’inversió, motivat per la major incertesa, com la necessitat de gastar més en energia, podran restar-li 1 dècima al creixement.

En resum, aquest primer intent de construcció d’un nou escenari per al creixement de l’economia portuguesa (tenint en compte el conflicte entre Rússia i Ucraïna i suposant que les tensions es relaxin al llarg de la segona meitat de l’any) retardaria fins a l’inici del 2023 la recuperació dels nivells previs a la COVID, que abans situàvem cap a la meitat del 2022.

- 1El BCE finalitzarà enguany el programa de compra de deute, però continuarà reinvertint els venciments de deute, la qual cosa assegura una presència important al mercat de deute sobirà.