La inflació dicta l’agenda dels bancs centrals a tot el món

La guerra a Ucraïna continua sent la clau de l’escenari global

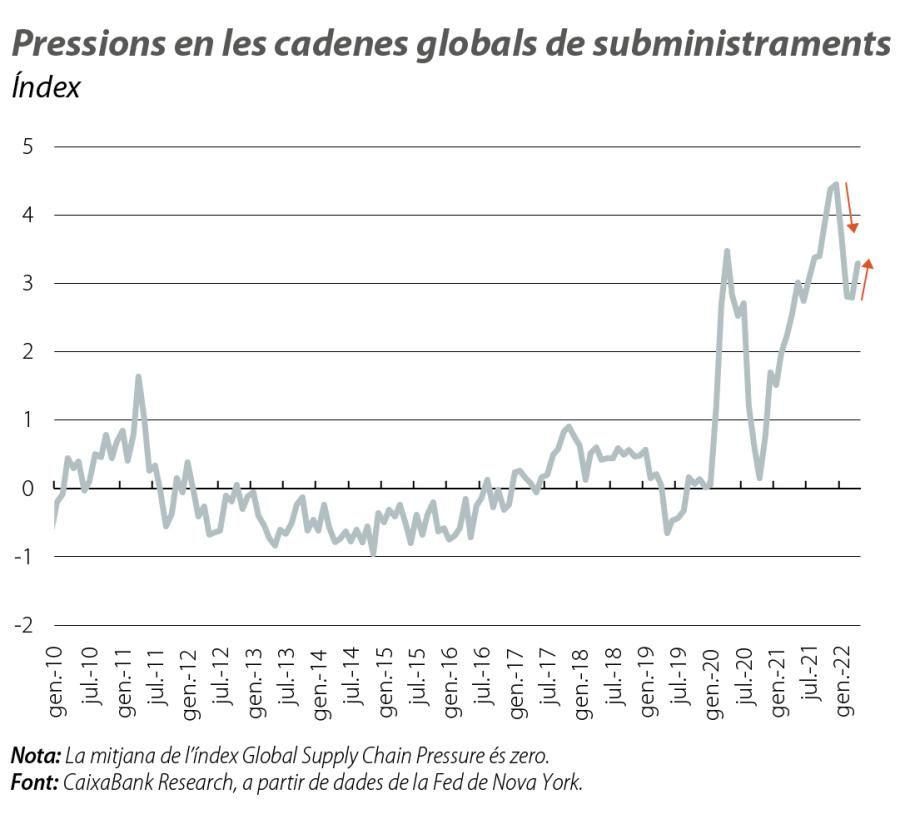

L’escenari continua condicionat pel desenvolupament de la guerra a Ucraïna i per la aplicació persistent d’una política de COVID zero a la Xina. Els dos esdeveniments tornen a agreujar els problemes de subministraments de les cadenes de valor globals i pressionen a l’alça el preu d’inputs clau per a la indústria i el d’una bona part de les primeres matèries, tant industrials com agrícoles. El resultat, unes taxes d’inflació en màxims històrics a la majoria d’economies desenvolupades i emergents que obliguen els bancs centrals a actuar per ancorar les expectatives d’inflació a mitjà termini, malgrat el deteriorament que, en alguns casos, s’observa en l’activitat econòmica i en les seves perspectives. Només la Xina, Rússia, el Japó i Turquia es desmarquen d’aquesta tendència monetària general.

El BCE ja està preparat per actuar

Fins avui, és l’únic banc central del G7 (llevat del Japó) que encara no ha apujat els tipus d’interès oficials, però Lagarde va deixar clar, mitjançant una entrada al blog del BCE, que això podria canviar a la reunió del juliol. Hi ha qui es pot plantejar si ara és un bon moment, atesos l’augment de la incertesa i el deteriorament de les perspectives de creixement per a la regió. No obstant això, amb una inflació que, al maig, va marcar màxims del 8,1%, i sense que sembli que hagi tocat sostre, és necessari ancorar les expectatives d’inflació a mitjà termini, ja que les conseqüències de no actuar ara poden ser més perjudicials en el futur (vegeu el Focus «La pujada de tipus a la zona de l’euro, a examen», en aquest mateix informe).

Augmenten els riscos per al creixement en els propers mesos a la zona de l’euro

La confiança dels agents es va enfonsar al març, a l’inici de la guerra a Ucraïna, i després es va estabilitzar a l’abril i al maig en aquests nivells baixos. El deteriorament més acusat s’observa a la indústria, principal afectada pels colls d’ampolla en les cadenes globals i pel fort augment en els costos de producció, i a les famílies, molt preocupades per la pèrdua de poder adquisitiu que estan patint per la pujada de la inflació. Ara com ara, sembla que la confiança del sector serveis, el gran beneficiat pel final de les restriccions per COVID, es mostra més resistent. En balanç, després d’un començament d’any moderadament positiu (el PIB de la zona de l’euro va créixer el 0,2% intertrimestral en el 1T 2021), no es pot assegurar que el PIB de la zona de l’euro mantingui el to en el 2T 2022. A més a més, s’incrementen els riscos a la baixa per a la segona meitat de l’any: després que Rússia hagi tallat el subministrament de gas a Polònia, a Bulgària, a Finlàndia i als Països Baixos, l’amenaça que estengui aquests talls a la resta d’Europa és més real que mai. De fet, la Comissió Europea, a l’informe de perspectives econòmiques de primavera, ha presentat uns escenaris de previsions alternatius: en un d’ells, estima que, si Rússia talla el subministrament de gas, el creixement econòmic mitjà de la zona de l’euro el 2022 gairebé seria nul i la inflació podria assolir, de mitjana de l’any, gairebé el 9,0%.

La feblesa del PIB dels EUA del 1T 2022 no alterarà el full de ruta de la Fed

És cert que el comportament de l’economia nord-americana va sorprendre en caure el 0,4% intertrimestral en el 1T 2022, però l’anàlisi per components matisa la lectura negativa d’aquest resultat: la demanda interna va mantenir el dinamisme, gràcies a l’impuls del consum privat i de la inversió no residencial. A més a més, el mercat de treball continua mostrant un to sòlid: a l’abril, es van crear 428.000 nous llocs de treball, la taxa d’atur es va mantenir estable en un baix 3,6% i els salaris van créixer el 5,5% interanual. En aquest context de vigor de la demanda interna, la inflació va recular a l’abril, després de marcar màxims de 40 anys en el mes anterior, tot i que encara se situa en referències molt elevades: el 8,3% la general i el 6,2% la subjacent. En els propers mesos, la inflació continuarà força pressionada a l’alça pel tensionament del mercat laboral, pels efectes de la guerra a Ucraïna i pels tancaments a la Xina per la seva política de COVID zero. Aquests factors faran que la inflació, tot i baixar, es mantingui en cotes elevades i no torni a l’entorn del 2,0% fins al final del 2023, la qual cosa justificaria el to clarament hawkish de la Fed, que ha confirmat la seva intenció d’apujar els tipus d’interès per damunt dels nivells considerats «neutrals» si és necessari. Aquestes condicions financeres més restrictives, la falta d’acord sobre una gran part del pla Build Back Better de Biden i un començament d’any més feble del que s’esperava ens empenyen a retallar la nostra previsió de creixement mitjà el 2022 per als EUA en 0,75 p. p, fins al 2,4%.

Inici d’any desigual a les altres dues grans economies del G7

D’una banda, el Regne Unit va sorprendre en créixer en el 1T 2022 un notable 0,8% intertrimestral (el 8,7% interanual), la qual cosa situa l’activitat el 0,7% per damunt dels nivells pre-COVID. Aquest aparent bon resultat, però, oculta una intensa evolució de l’activitat de «més a menys» al llarg del trimestre, tendència que es prolongarà durant el 2T 2022, tal com ho anticipen les previsions de maig del Banc d’Anglaterra. De l’altra, el Japó va caure el 0,2% intertrimestral en el 1T 2022 (el +0,2% interanual), a conseqüència de les estrictes restriccions aplicades per contenir els rebrots de COVID-19. D’aquesta manera, durant l’últim any, l’economia nipona no ha aconseguit registrar dos trimestres seguits amb creixement positiu.

La política de COVID zero a la Xina té un impacte clar sobre la seva activitat, mentre que la guerra a Ucraïna comença a passar factura a l’economia russa

A la Xina, el creixement del PIB va superar en el 1T 2022 les nostres expectatives (el 4,8% interanual), però la majoria d’indicadors d’activitat i de comerç exterior ja van mostrar un fort alentiment al març i l’abril, compatible amb una caiguda del PIB en el 2T 2022. Per pal·liar l’impacte de la seva política de COVID zero, tant el Govern com el banc central han posat en marxa un seguit de mesures d’estímul econòmic, tot i que creiem que no seran suficients. De fet, el deteriorament que contemplem per al 2T ens porta a reduir en 1 p. p. el creixement previst per al 2022, fins al 3,7%, molt per sota de l’objectiu del 5,5% del Govern. Per la seva banda, Rússia va moderar el seu creixement interanual en el 1T 2022, fins al 3,5%, després del 5,0% del 4T 2021. Es tracta d’un alentiment considerable, propiciat per la intensa reculada de l’activitat al març arran de la guerra a Ucraïna. Les perspectives per a Rússia s’han deteriorat de manera substancial arran del conflicte, ja que, al marge de la seva durada, l’economia es veurà molt penalitzada per les sancions d’Occident i per la forta sortida de la inversió estrangera (per exemple, més de 300 multinacionals ja han aturat o limitat la seva activitat al país). En conseqüència, anticipem una caiguda del PIB rus del 8,0% el 2022, però els riscos es concentren clarament a la baixa.