Els temors de recessió sacsegen els mercats financers

El sentiment de l’inversor es manté molt fràgil

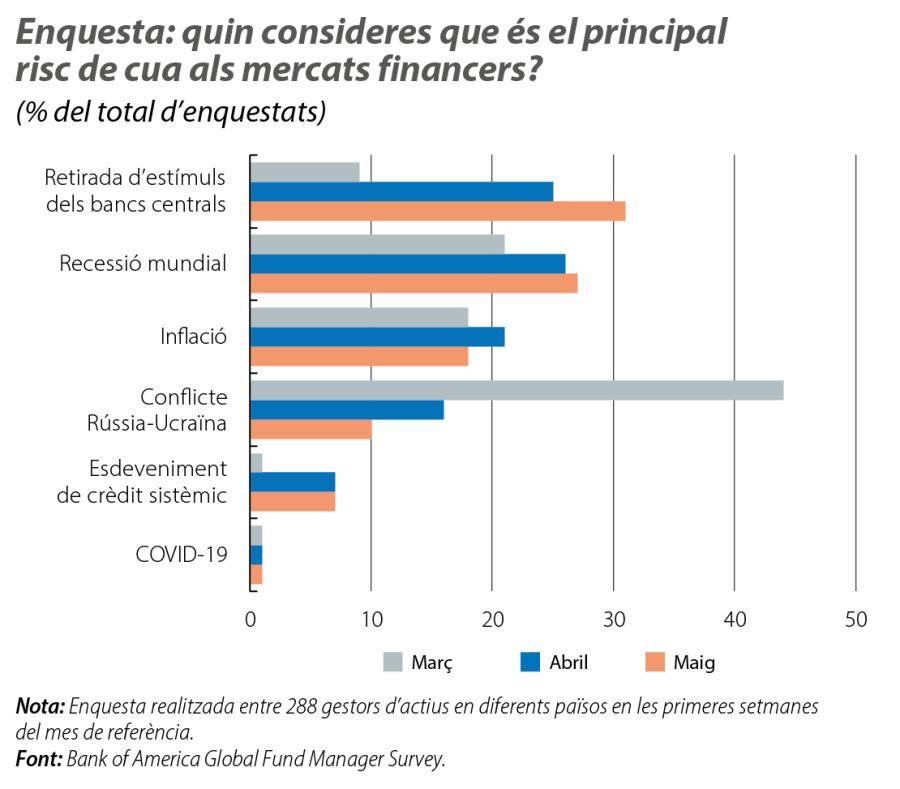

Els mercats financers van continuar operant en un escenari de molta incertesa i volatilitat. Després de tres mesos des de l’inici de la invasió russa a Ucraïna, el conflicte ha deixat de figurar com el principal factor de risc entre els inversors, que es mostren més preocupats pels senyals d’afebliment en la recuperació econòmica mundial i, principalment, per la urgència dels bancs centrals a l’hora de retirar els estímuls monetaris, atesa la persistència de les pressions inflacionistes. Els temors a un hard landing van alimentar una major demanda d’actius considerats refugi i una fugida generalitzada dels actius de risc. La turbulència als mercats està ocasionant un fort tensionament en les condicions financeres i s’ha convertit en un vent de cua addicional en el ja complicat panorama macroeconòmic mundial.

Sell off borsari, apreciació del dòlar i correcció en els tipus sobirans

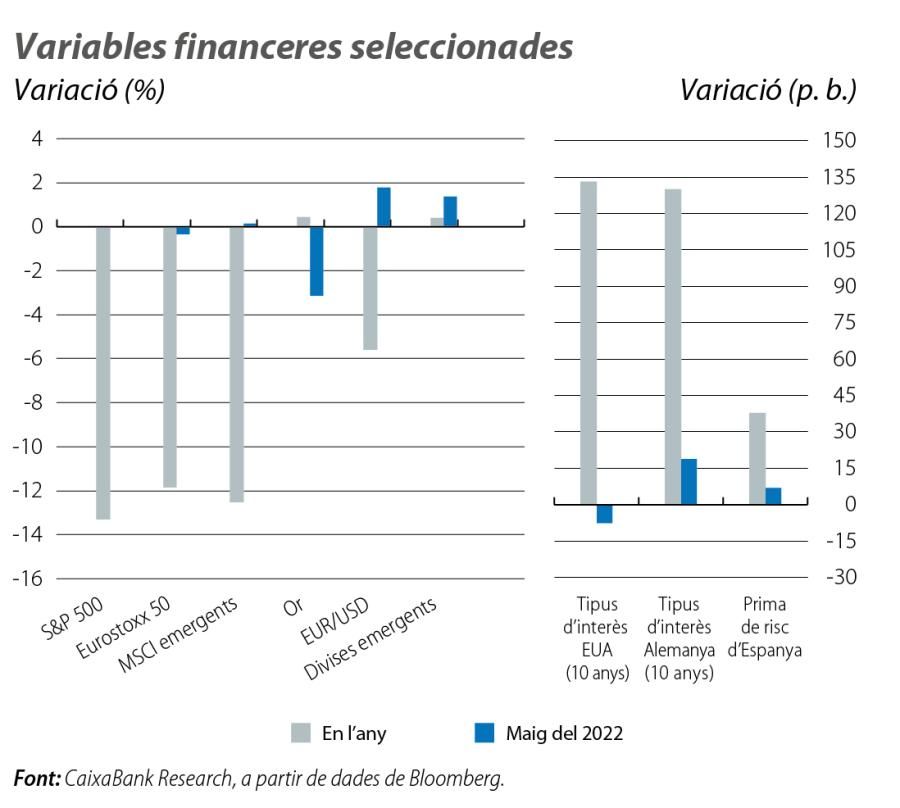

En aquest context, les borses internacionals van recular de manera notable durant una gran part del mes de maig, una tendència que, malgrat tot, es va revertir en les últimes jornades del mes. La caiguda ha estat més intensa en els índexs nord- americans, on l’S&P 500 va acumular un descens del 14% des del pic de l’inici de l’any, equivalent a la meitat de les pèrdues acumulades durant la primera onada de la COVID-19 en la primavera del 2020. A Europa, el comportament ha estat més mixt, amb caigudes acumulades des del pic del 12% en el DAX alemany i del 4% en l’IBEX espanyol. La forta volatilitat es va reflectir també en una apreciació del dòlar, que va arribar a cotitzar en l’1,038 en relació amb l’euro, però que, amb posterioritat, va cedir i va tancar el mes al voltant de l’1,07. Per la seva banda, la rendibilitat del deute sobirà es va corregir de manera notable als EUA (–9 p. b., fins al 2,84%, per al bo amb venciment a 10 anys), però va augmentar a Alemanya (+18 p. b., fins a l’1,1%), mentre que les primes de risc del deute perifèric de la zona de l’euro es van ampliar.

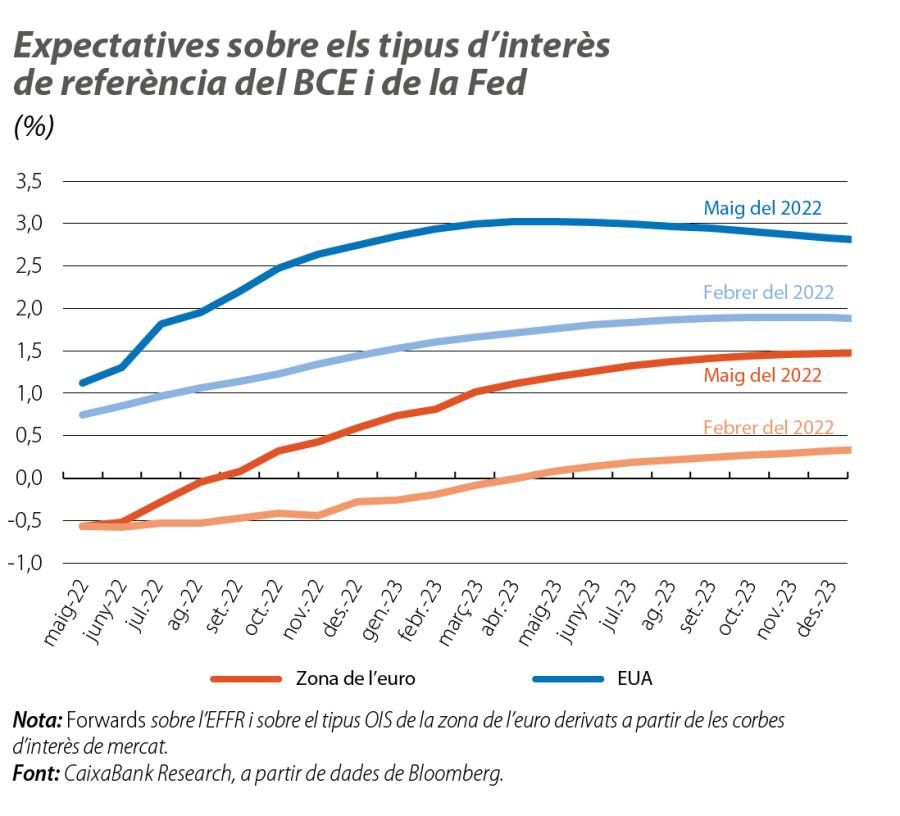

Consens al BCE per apujar tipus al juliol

A la zona de l’euro, la intensificació de les pressions inflacionistes va generar un enduriment en la narrativa del BCE per retirar les mesures d’expansió monetària. D’aquesta manera, les declaracions dels seus membres ja donen per fet que les compres netes d’actius cessaran durant el present trimestre i apunten a un consens per iniciar el cicle de pujada de tipus oficials al juliol. En un post a la pàgina del banc central, la seva presidenta, Christine Lagarde, va assenyalar que espera que el període de tipus negatius finalitzi tan aviat com en el 3T, tot i que va emfatitzar que el procés de normalització es realitzarà de manera gradual i amb flexibilitat. En canvi, els membres més hawkish del Consell de Govern han posat sobre la taula la possibilitat de pujades més agressives a curt termini, en línia amb el que cotitzen els implícits als mercats monetaris (pujades de 100 p. b. enguany).

La Fed apuja tipus en 50 p. b. i anuncia la reducció del balanç

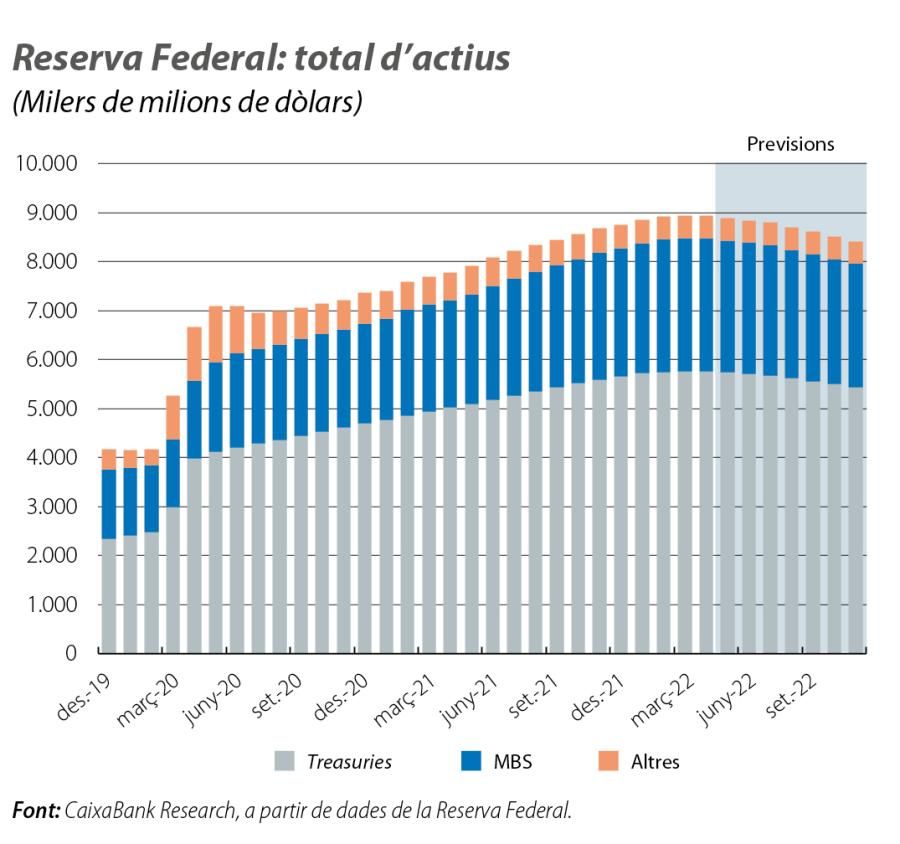

Mentrestant, en la reunió anticipada del maig, la Reserva Federal dels EUA va apujar els tipus d’interès en 50 p. b., fins a l’interval del 0,75%-1,00%, i va anunciar que, properament, volen dur els tipus a nivells més normals, amb pujades similars a les dues següents reunions (juny i juliol), segons el seu president, Jerome Powell. Així mateix, la Fed iniciarà la reducció de la dimensió del seu balanç a partir del juny, a un ritme més ràpid que en el cicle anterior (per a més detalls, vegeu el Focus «Sobre la reducció del balanç dels bancs centrals», en aquest mateix informe). Segons va explicar Powell, l’economia dels EUA està ben posicionada per suportar una política monetària més restrictiva sense necessàriament provocar una recessió, un escenari que, malgrat tot, ha estat qüestionat pels inversors. Per la seva banda, tant el Banc d’Anglaterra com els bancs centrals d’Austràlia i de Nova Zelanda van acordar pujades de tipus oficials a les reunions del maig. L’excepció continua sent el Banc del Japó, que ha mantingut intacta la seva política acomodatícia, la qual cosa ha deixat el ien fluctuant prop dels mínims de les dues últimes dècades.

Mercats emergents: l’inici de la tempesta?

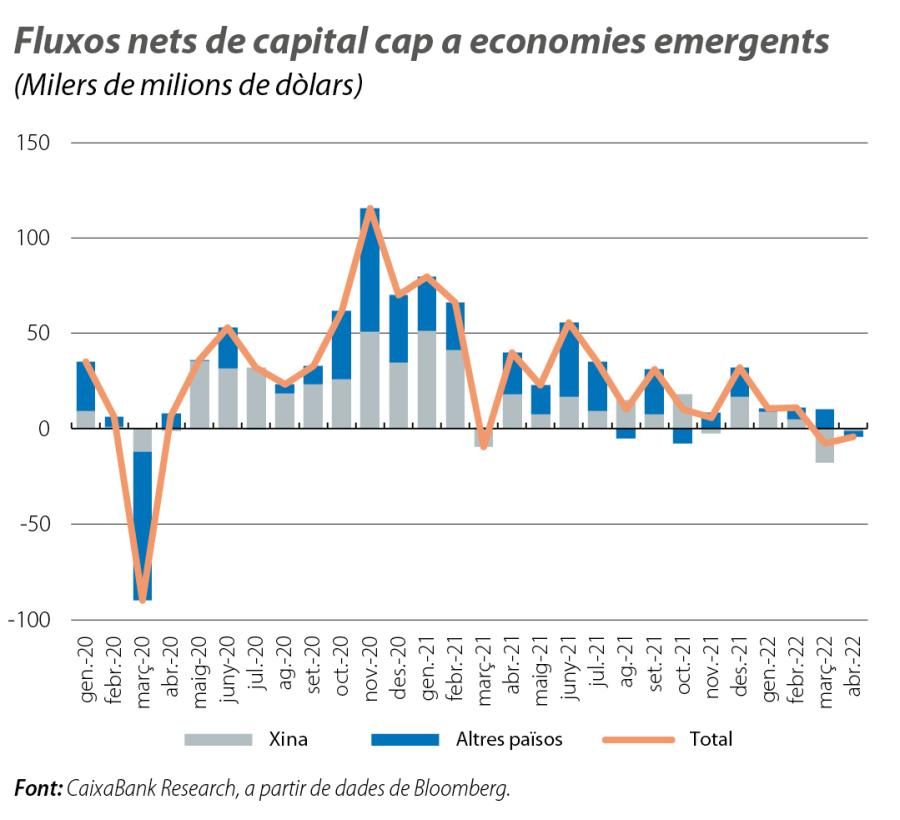

La major incertesa sobre la guerra a Ucraïna, l’enduriment de les condicions financeres a Occident, l’escalada de les pressions inflacionistes a nivell mundial i els nous rebrots en algunes regions van continuar soscavant l’interès dels inversors pels països emergents. D’aquesta manera, segons l’Institut Internacional de Finances, a l’abril, es va produir un nou descens dels fluxos de cartera nets cap a aquestes economies (–4.000 milions de dòlars), que se sumaria a la baixada de 7.800 milions del mes anterior. També s’evidencia una certa rotació a favor de regions exportadores de primeres matèries. Com a resposta, els bancs centrals d’alguns països van aprovar noves pujades dels tipus oficials, principalment a Àsia. Els bancs centrals de Rússia i de la Xina (PBoC) van ser les excepcions. El primer va anunciar una retallada en el tipus de referència de 300 p. b., fins a l’11%, mentre que el segon va acordar un descens en la taxa per a crèdits a cinc anys, que serveix de referència per als préstecs hipotecaris. El col·lapse en les dades econòmiques xineses i el to acomodatici del PBoC es van reflectir en un nou afebliment del iuan en relació amb les principals monedes.

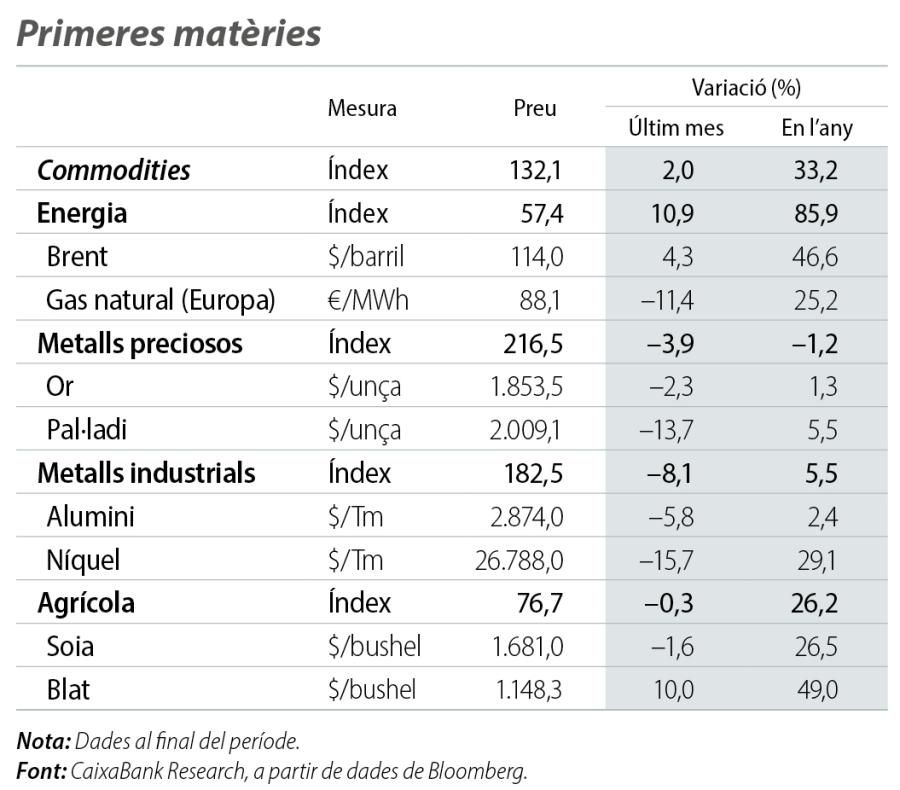

La tensió als mercats de primeres matèries no dona treva

Tot i que amb molta volatilitat, els preus de l’energia van mantenir la tendència alcista al llarg del mes, arran, principalment, de la incertesa sobre la persistència del conflicte a Ucraïna i de l’enduriment de les sancions a Rússia, factors que van compensar amb escreix els dubtes entre els inversors sobre l’evolució de l’economia mundial. En aquest context, la major demanda des d’Europa, que busca com substituir el subministrament rus, va ajudar a retallar el diferencial en els preus de referència de l’energia entre els EUA (Henry Hub per al gas i WTI per al petroli) i Europa (TTF holandès i Brent). D’altra banda, els preus dels aliments es van mantenir en cotes elevades, amb ascensos acumulats des de l’inici de l’any del 49% per al blat i del 30% per al blat de moro. En contrast, la menor demanda des de la Xina es va reflectir en un abaratiment dels metalls industrials.