Preguntes i respostes sobre l’euríbor

En el seu termini a 12 mesos l'euríbor ha repuntat des del –0,50% del final del 2021 fins a superar l’1,0% en la segona quinzena de juny, el seu màxim des de l’inici del 2014. Per què ha pujat i quin impacte té la pujada per a l’economia? Què podem esperar en els propers mesos?

El BCE ha respost a la intensificació de les pressions inflacionistes a la zona de l’euro amb un pla de retirada progressiva dels estímuls monetaris: en primer lloc, mitjançant la finalització de les compres netes d’actius al començament de juliol i, en segon lloc, mitjançant les pujades graduals dels tipus d’interès oficials, amb la intenció de finalitzar el període de tipus negatius en el 3T 2022.

Els mercats financers han reaccionat a les mesures del BCE amb un tensionament de les condicions financeres de la regió. En aquest article, ens centrarem en els mercats interbancaris i en el seu indicador de referència, l’euríbor, que, en el termini a 12 mesos (d’ara endavant, 12M), ha repuntat des del –0,50% del final del 2021 fins a superar l’1,0% en la segona quinzena de juny, el seu màxim des de l’inici del 2014. Tot seguit, respondrem les següents preguntes: per què ha pujat l’euríbor?, què podem esperar en els propers mesos?, i quin impacte té la pujada per a l’economia?, entre d’altres.

Què és l’euríbor?

L’euríbor és el tipus europeu d’oferta interbancària (Euro InterBank Offered Rate, en anglès), és a dir, el tipus d’interès al qual els bancs es presten diners entre si a diferents venciments (una setmana, un mes, tres mesos, sis mesos i un any).1 Per calcular l’euríbor, els bancs panelistes (18 en l’actualitat) reporten cada dia a l’European Money Market Institute (EMMI) el tipus al qual s’han produït aquests préstecs, i, per a cada venciment, es calcula la mitjana, sense les observacions més extremes. Per a les operacions a un dia, el tipus de referència es coneix com €STR, calculat pel BCE amb una metodologia similar a la que l’EMMI utilitza per als diferents euríbors.

- 1Són préstecs unsecured, la qual cosa significa que no existeix un col·lateral per garantir la devolució del principal i dels interessos al seu venciment.

Quina relació té l’euríbor 12M amb el BCE?

El BCE no fixa l’euríbor, però les seves decisions el determinen. Podríem dir que l’euríbor 12M d’avui reflecteix, en certa manera, la mitjana esperada dels tipus a més curt termini, per exemple l’€STR, que és el tipus a un dia, durant els 12 propers mesos, més una prima.2 L’€STR, al seu torn, està estretament vinculat al tipus d’interès sobre la facilitat de dipòsit (depo), fixat pel BCE, de manera que, quan el depo augmenta (o disminueix), també ho fa l’€STR, més o menys en la mateixa magnitud. Així, l’euríbor 12M depèn del que els mercats financers esperen que succeeixi amb els tipus d’interès oficials del BCE.

A més d’afectar l’euríbor mitjançant les expectatives sobre el depo, el BCE també influeix a l’hora de determinar la prima temporal. Per exemple, les operacions de finançament a termini per part del BCE, com les TLTRO, han augmentat la liquiditat dels mercats interbancaris, la qual cosa, al seu torn, ha tendit a reduir la prima temporal i, en conseqüència,

- 2Aquesta prima reflecteix diversos elements, com el risc de contrapartida esperat, el nivell de liquiditat del sistema financer o la incertesa sobre la política monetària, entre altres factors.

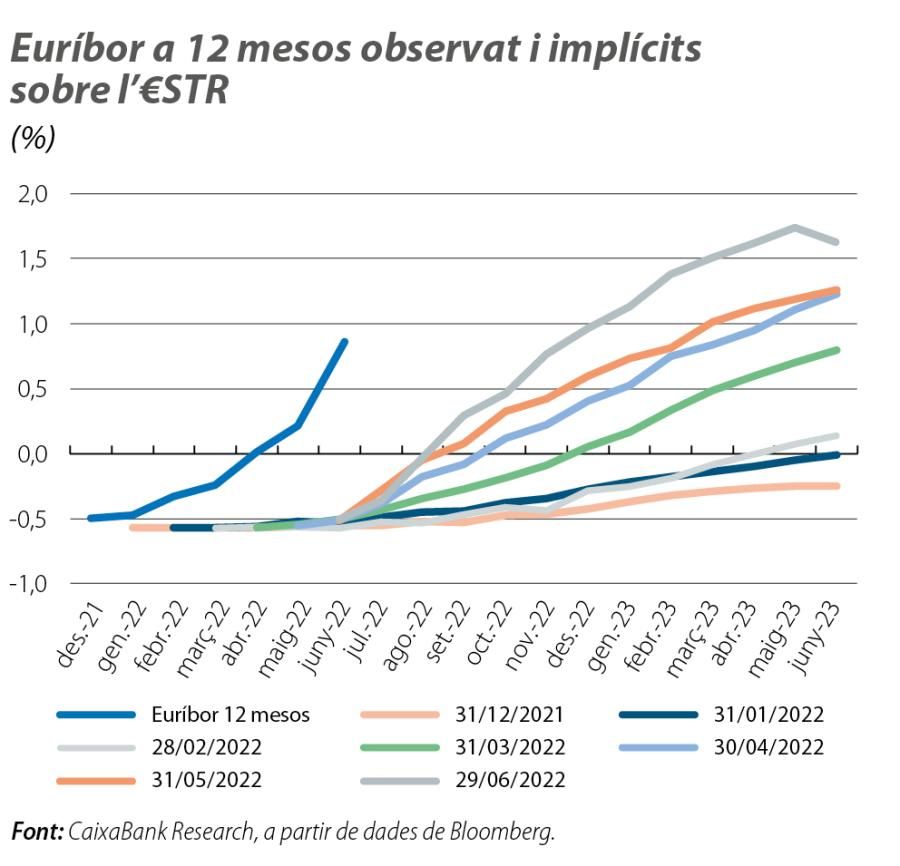

Per què ha repuntat l’euríbor el 2022?

L’augment de l’euríbor 12M des de l’inici d’enguany s’ha produït per un canvi notable en les expectatives dels mercats sobre com actuarà el BCE davant les elevades i molt persistents taxes d’inflació a la zona de l’euro (en el 8,6% al juny). D’aquesta manera, els implícits als mercats monetaris sobre l’€STR, que es poden interpretar com l’evolució que els mercats financers esperen per al depo, han augmentat de manera substancial el 2022 (vegeu el segon gràfic). En altres paraules, mentre que, a mitjan gener, aquests implícits situaven la primera pujada de tipus del BCE al febrer del 2023, a finals de juny l’ubicaven en aquest mateix juliol i esperaven pujades per valor de 1,25 p. p. abans de finals del 2022. De fet, aquests implícits han mostrat una volatilitat inusual en les últimes setmanes.

Continuarà la tendència ascendent de l’euríbor en els propers mesos?

En la mesura que es compleixin les expectatives dels inversors sobre el BCE, l’euríbor 12M continuarà augmentant. De fet, al nostre escenari central, preveiem que l’euríbor 12M repuntarà fins a l’1,8% al final del 2023, una mica per sota del que esperen els mercats financers (en el 2,0% al final del 2023, segons els implícits de finals de juny). Aquesta diferència és deguda, principalment, al nombre de pujades de tipus que anticipem en relació amb les

que cotitzen actualment els mercats. Mentre que, a CaixaBank Research, estimem que el BCE apujarà el tipus sobre la facilitat de dipòsit fins a l’1,25% al final del 2023, els mercats esperen que aquest increment se situï, almenys, en l’1,5%.

No obstant això, si aquestes expectatives no s’acabessin complint, i, per exemple, el BCE apugés els tipus d’interès de forma més agressiva, l’euríbor 12M es podria situar per damunt del que es cotitza actualment. De la mateixa manera, si la normalització dels tipus d’interès oficials es veiés truncada per una desacceleració pronunciada de l’activitat econòmica amb efectes desinflacionistes, l’escalada de l’euríbor 12M seria més moderada.

Quina importància té l’euríbor en el dia a dia de les llars i de les empreses?

La importància de l’euríbor és deguda al seu paper d’índex de referència per a una gran part del deute privat, tant de les llars com de les empreses. De fet, l’euríbor s’utilitza com a referència en els préstecs hipotecaris, en els préstecs sindicats i en les emissions de deute a tipus variable, entre altres instruments financers.

En el cas dels préstecs hipotecaris, l’Associació Hipotecària Espanyola estima que, aproximadament, 3,7 milions d’hipoteques a Espanya (d’una cartera viva total de 5,5 milions, és a dir, al voltant de tres quartes parts) utilitzen l’euríbor 12M com a índex de referència. Normalment, almenys una vegada a l’any, es revisa el tipus d’interès d’aquests préstecs, de manera que l’esforç hipotecari de les llars es veurà afectat. En un article recent, presentem un exemple il·lustratiu sobre l’impacte de l’augment de l’euríbor sobre les quotes hipotecàries. D’aquesta manera, en el cas d’un increment de l’euríbor fins a l’1,8%, l’esforç hipotecari teòric augmentaria del 33,4% en el 4T 2021 fins al voltant del 38% en el 4T 2023.3

- 3L’esforç hipotecari és el percentatge de la renda mitjana de la llar destinada al pagament de les quotes hipotecàries en el primer any després de l’adquisició d’un habitatge típic finançat amb un préstec estàndard pel 80% del valor de l’habitatge. Vegeu «Quant pot durar la tendència alcista del sector immobiliari?», a l’Informe Sectorial Immobiliari 2S 2022.