El petroli en l’«era» de la descarbonització

El petroli continuarà sent una font rellevant d’energia durant les dues properes dècades? Quins escenaris d’oferta i demanda es fan servir davant els objectius de descarbonització de l’economia?

En els quatre últims anys, els mercats energètics han estat sotmesos a fortes tensions, que han derivat en un dels episodis de major volatilitat de les últimes dècades.1 Una part del llegat dels esdeveniments d’aquest període és que s’hagin accelerat els compromisos polítics i socials de descarbonització del sistema energètic. Des del primer gran pacte entre països, desenvolupats i emergents, signat a París2 el 2015, s’han succeït diferents reunions i acords mundials que han establert diversos objectius de reducció de l’ús de les fonts d’energia fòssils, i de les conseqüents emissions de CO₂, i que han impulsat la transició cap a energies més netes i respectuoses amb el medi ambient. El repte presenta diverses metes temporals, principalment el 2030 i el 2050, però no està exempt de dificultats, atesa la complexitat de l’escenari energètic actual, on, malgrat els esforços ja implementats, el 2022 el petroli i el gas natural representaven gairebé el 60% del total de l’energia primària consumida al món.

- 1La pandèmia el 2020, que va afectar notablement la demanda mundial d’energia; les sancions a les exportacions energètiques de Rússia des del 2022, i, des de la tardor, el conflicte armat a Gaza i la crisi al mar Roig, que, ara com ara, no han estat un obstacle per a l’oferta de petroli de l’Orient Mitjà, però sí que han augmentat els riscos d’un possible contagi entre els països veïns.

- 2Acord de París (desembre del 2015).

Hi ha futur per al petroli?

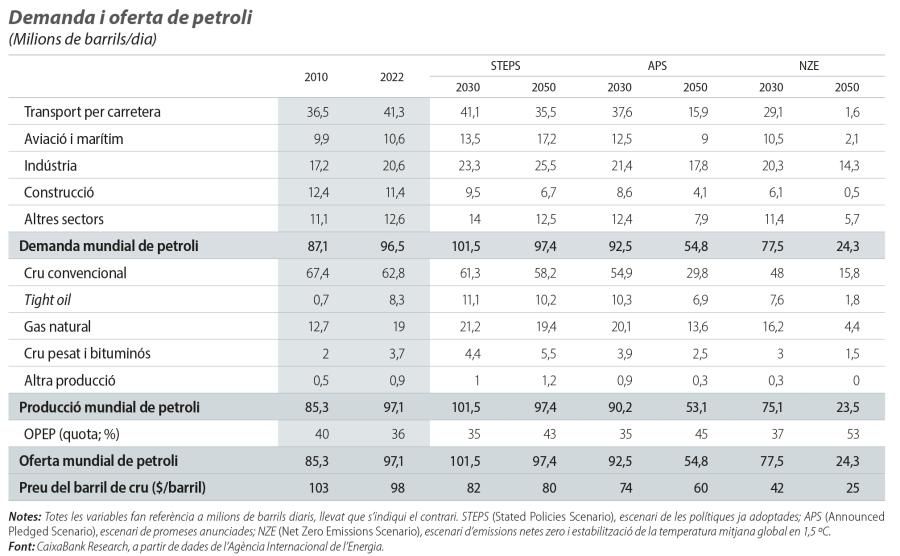

Si ens centrem en el petroli, amb la finalitat d’establir una banda de preus de cotització per al barril de tipus Brent a llarg termini, i tenint en compte la incertesa dominant en la conjuntura energètica actual, la tasca és complexa. L’Agència Internacional de l’Energia (IEA, per les sigles en anglès) realitza una anàlisi fins al 2050 al seu últim World Energy Outlook.3 Mitjançant el desenvolupament de tres escenaris,4 avalua els futurs possibles associats a la transició energètica i arriba a diverses conclusions. D’una banda, estima que la demanda de petroli es mantindrà a l’alça en els propers anys, impulsada pels continus augments en la producció petroquímica i pels viatges aeris, però que assolirà el pic màxim abans del 2030 (estima una demanda mundial de 105,7 milions de barrils diaris el 2028). Es preveu que factors com l’increment de les vendes de vehicles elèctrics (el 2023, presentaven una quota de mercat pròxima al 20%) i, fins i tot més rellevant, com la desacceleració del ritme de creixement de la Xina,5 exerciran de contrapesos d’aquesta demanda de cru al llarg del període analitzat. Cal assenyalar que, en els escenaris més exigents amb la descarbonització (APS i NZE), la reducció de la demanda s’intensificaria de forma notable a llarg termini, enfront de l’estabilitat que s’observaria a l’escenari més complaent amb la descarbonització.

- 3EIA, World Energy Outlook 2023 (octubre del 2023).

- 4Els tres escenaris són: Stated Policies Scenario (STEPS), escenari de les polítiques ja adoptades; Announced Pledged Scenario (APS), escenari de promeses anunciades, i Net Zero Emissions Scenario (NZE), on elabora un full de ruta per assolir les emissions netes zero el 2050 i l’estabilització de l’increment de la temperatura mitjana global en 1,5 ºC.

- 5Segons la IEA, en l’última dècada, la Xina va ser responsable del 50% del creixement de la demanda energètica global i del 85% de l’augment de les emissions de CO₂.

D’altra banda, tot i que és cert que aquests escenaris se centren en l’anàlisi de l’evolució de la demanda, pel que fa a l’oferta de petroli, consideren que la producció dels països de fora de l’OPEP creixerà més que la de l’OPEP i aliats fins al 2030, tot i que, el 2050, hi haurà un repartiment pròxim al 50% entre els dos blocs. A més a més, en els dos primers escenaris, sota el supòsit que la producció s’ajusta a la demanda, suggereix que seria necessari realitzar noves inversions en el sector, enfocades a la reducció de l’impacte mediambiental en els processos productius, per evitar la reducció de l’efectivitat dels programes de transició energètica.

Tenint en compte que, com anticipa la IEA, amb les polítiques ja adoptades pels governs no seria suficient per assolir els objectius de descarbonització el 2030, i atès que al voltant del 90% de les emissions globals estan subjectes a compromisos de zero emissions, existeix una probabilitat alta que es continuï avançant en polítiques de caràcter mediambiental que aproximin la realitat als dos primers escenaris. En aquest cas, la IEA estima que el rang de preus per al barril de Brent se situaria entre els 74 i els 82 dòlars el 2030, un rang superior al que, a l’hora d’escriure aquest article, estaria assignant la corba de futurs del Brent (70 dòlars per barril el 2030).

Altres implicacions

El petroli continuarà sent una font rellevant d’energia durant les dues properes dècades, malgrat que el compromís dels països amb la substitució dels combustibles fòssils n’anirà reduint el consum. En aquest procés, el mercat del petroli es transformarà en un mercat més coherent amb els objectius climàtics. No obstant això, al seu torn, aquesta transformació planteja l’amenaça d’un ajust desordenat per a les economies més dependents de la producció de petroli, que s’enfrontaran al repte de continuar obtenint rendibilitat de l’activitat petroliera mentre busquen altres fonts de creixement alternatives a aquest sector. En aquest terreny, segons l’FMI,6 els riscos es presenten en un doble vessant. D’una banda, el valor de les reserves petrolieres d’aquests països i la inversió que atreuen recularien de forma substancial i podrien conduir a greus problemes econòmics, incloses fallides i crisis a les regions més dependents en l’actualitat del sector del cru. De l’altra, els països amb costos d’extracció més baixos podrien alentir el ritme d’adopció d’estratègies més competitives fins a haver assolit avanços materials en la reforma de les seves economies. Aquest aspecte agreujaria la feblesa als països amb elevats dèficits fiscals i incidiria negativament sobre les partides vinculades al finançament obtingut a través dels ingressos del petroli, com la sanitat o l’ocupació pública.

- 6FMI, The Future of Oil – IMF F&D (2021).