Ni el risc geopolític ni les amenaces comercials frenen l’avanç dels actius de risc

Impacte contingut del repunt de risc geopolític

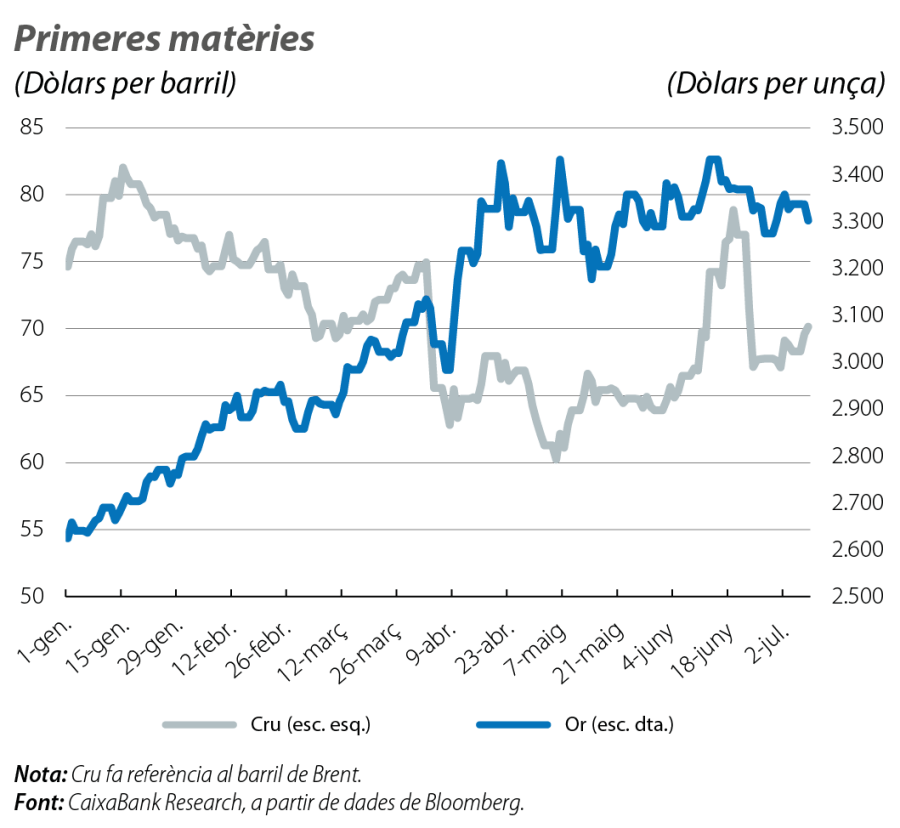

L’agreujament de les tensions al Pròxim Orient amb els atacs entre Israel, els EUA i l’Iran va ser curt, intens però contingut. Així va ser també la resposta dels mercats financers. El preu del barril de cru Brent va repuntar el 20% en només una setmana, de 66 a 79 dòlars, per després caure el 15% en qüestió de cinc dies un cop anunciada la treva. De llavors ençà, el preu del Brent s’ha consolidat en nivells propers als 67-68 dòlars per barril, després que els fonamentals han tornat a dirigir les dinàmiques de preus en un context de sobreoferta, en què, a més a més, l’OPEP+ avançarà la reversió de la retallada de 2,2 milions de barrils implementada el 2023. La producció augmentarà en 548.000 barrils diaris a l’agost, i s’accelerarà el ritme en relació amb els increments consecutius de 411.000 barrils diaris registrats al maig, al juny i al juliol. Els altres actius financers van respondre de manera més tímida. El dia dels bombardejos nord-americans, l’S&P 500 amb prou feines va caure l’1,5%, el dòlar es va apreciar el 0,3% i l’or, actiu refugi tradicional, va pujar el 3% i va tornar ràpidament als nivells previs. Després d’aquest curt episodi, els mercats van reprendre les tendències ja observades en el mes anterior: uns tipus d’interès sobirans més estables a la zona de l’euro, sense ensurts ni sorpreses per part del BCE; uns tipus als EUA que es mouen al so de les expectatives de la política monetària, sense que els riscos fiscals derivats de la nova llei de pressupost (l’OBBBA) ni les amenaces d’aranzels hi impactin de manera significativa, i unes borses que avancen amb resiliència malgrat les tensions comercials, la qual cosa podria reflectir uns inversors optimistes perquè la Casa Blanca finalment aconsegueixi acords amb els seus socis comercials o, simplement, incredulitat davant el fet que Trump torni a imposar els aranzels recíprocs.

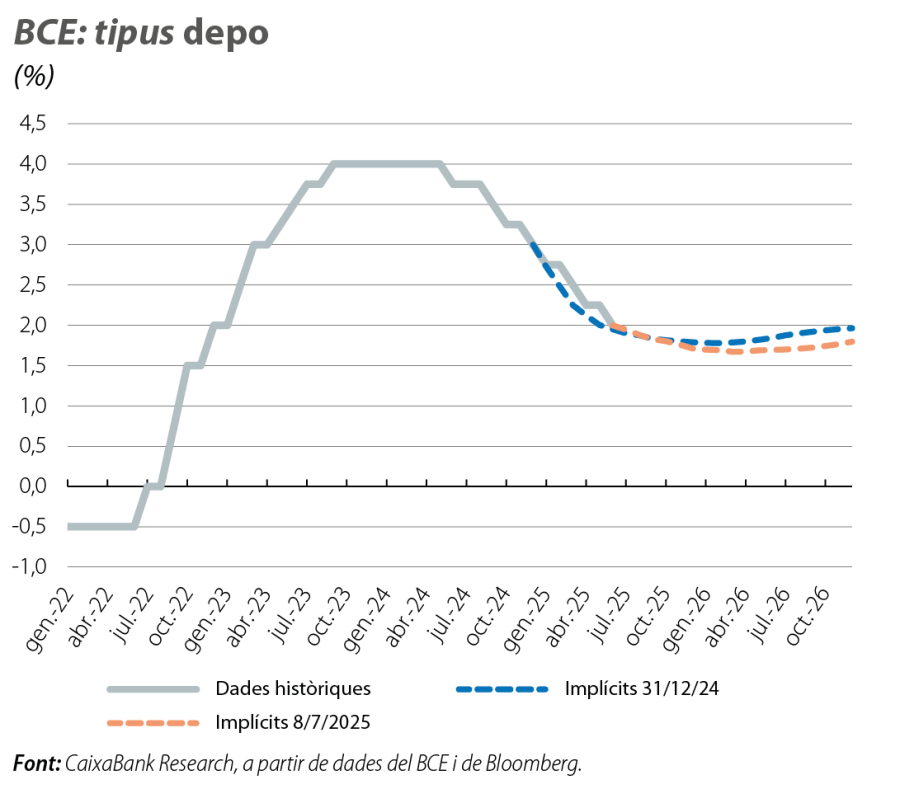

El BCE abaixa tipus i assoleix el «final d’un cicle monetari»

Com s’havia anticipat, al juny, el BCE va retallar els tipus en 25 p. b. (depo en el 2,00%). Lagarde va caracteritzar la situació actual com «un final de cicle monetari», que ha assolit ja la normalització de la inflació després de les disrupcions de la COVID-19 i de la guerra a Ucraïna. De cara a la nova fase del cicle, s’obre un ventall d’escenaris en un entorn que el BCE va descriure com d’incertesa «excepcional», motiu pel qual, de cara a les pròximes reunions, el banc central va reiterar la seva estratègia de dependència de les dades. Així i tot, Lagarde va valorar que el to actual de la política monetària està ben posicionat per respondre a la incertesa i va mostrar, així, poca disposició a tornar a abaixar tipus al juliol. Els mercats financers anticipen continuïtat de tipus en la pròxima reunió i una nova baixada de 25 p. b. en l’últim tram de l’any.

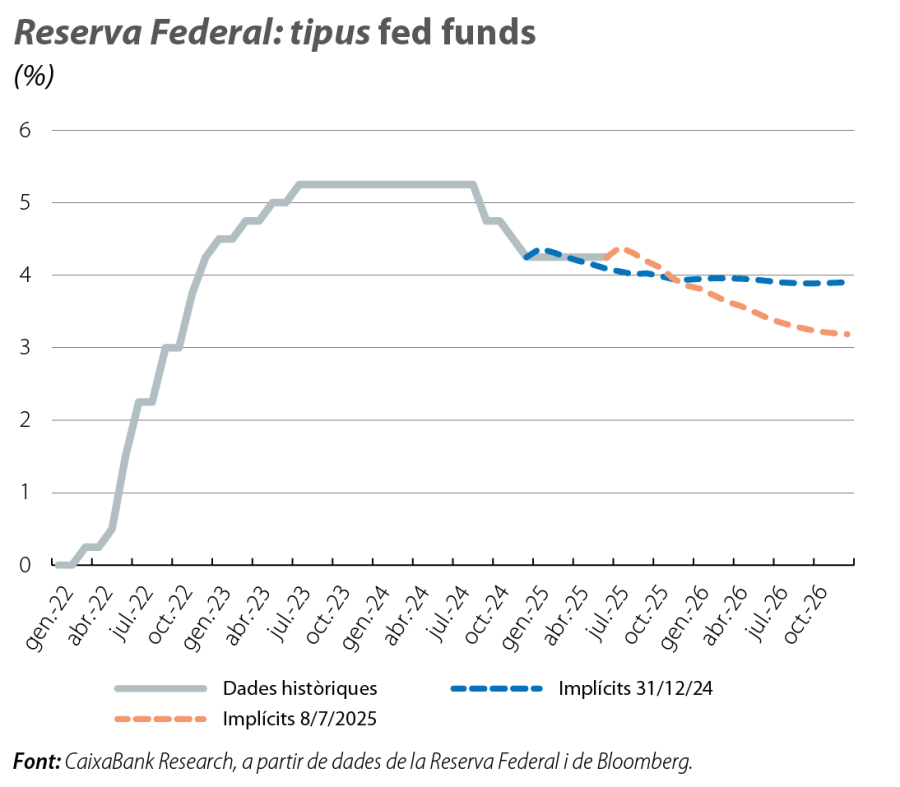

La Fed en pausa i amb divisió d’opinions

Tampoc va sorprendre la Reserva Federal, que va mantenir el tipus fed funds en el rang 4,25%-4,50% i va prolongar per quarta vegada consecutiva la pausa que ha iniciat enguany. Va tornar a justificar la decisió argumentant que necessita més claredat sobre l’impacte dels aranzels sobre els preus i sobre l’activitat abans de tornar a moure fitxa i considera que la solidesa de l’economia li permet prendre’s una nova pausa. En l’actualització de les previsions macroeconòmiques, la Fed no va alterar la seva valoració qualitativa d’un escenari amb una inflació més elevada i amb menys creixement, tot i que sí que va intensificar la magnitud de l’impacte a causa d’uns aranzels més elevats del que s’havia estimat inicialment. Més rellevants van ser les projeccions de tipus d’interès al dot plot. El gràfic va mostrar dos blocs ben definits, i de dimensió similar, dins el FOMC: d’una banda, un grup més caut que anticipa només una baixada de tipus enguany o fins i tot cap; de l’altra, una ala més acomodatícia que continua projectant almenys dues retallades. Aquesta dispersió d’expectatives va posar de manifest la incertesa creixent sobre la trajectòria de la política monetària i reforça l’estratègia de dependència de les dades. Els mercats financers anticipen que la Fed reprendrà la distensió monetària després de l’estiu, amb dues baixades de 25 p. b. enguany.

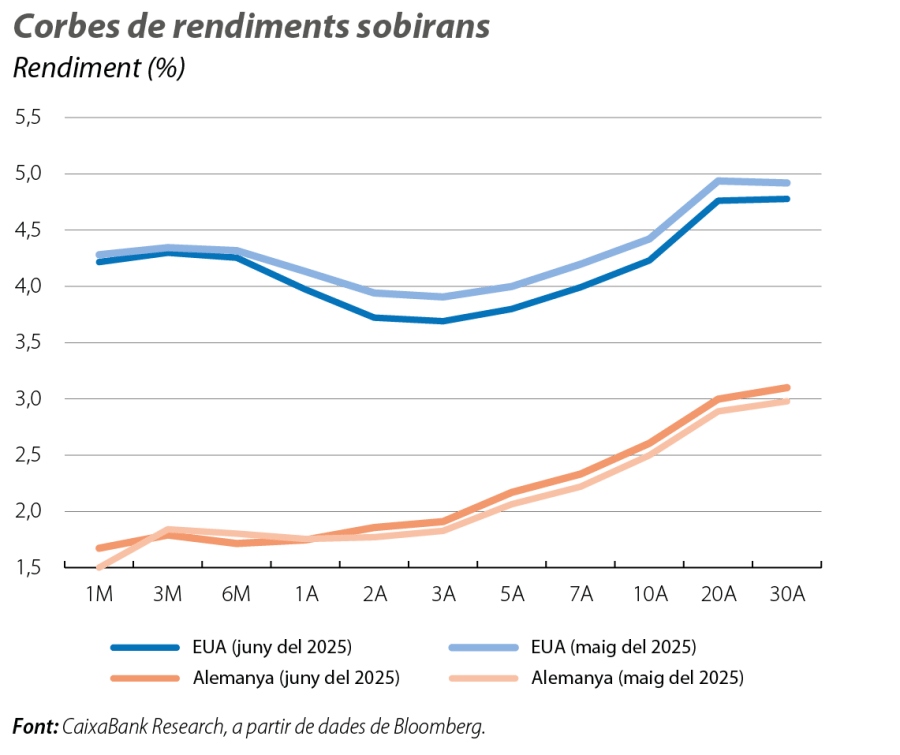

Les expectatives de política monetària i fiscal guien els tipus sobirans

Sense sorpreses del BCE i sense canvis en les tendències de fons de l’economia de la zona de l’euro, els tipus sobirans de la regió es van mantenir relativament estables durant la primera meitat del mes. En fer-se públic el nou projecte de pressupost d’Alemanya, que comporta un augment de la despesa pública, els tipus sobirans van repuntar de manera generalitzada i van tancar el mes de juny 10 p. b. per damunt dels nivells del final del mes anterior. Als EUA, en canvi, els tipus sobirans van registrar moviments d’anada i tornada, amb caigudes inicials al llarg de la corba propiciades per l’expectativa d’una Fed més acomodatícia (que podria retallar fins a tres vegades enguany) davant l’aparent impacte limitat, ara com ara, que estan tenint els aranzels sobre les dades de la inflació. No obstant això, la bona dada d’ús del mes de juny va revertir la tendència i va consolidar l’expectativa que la Fed es mantindrà en pausa fins al final de l’estiu, situació que va generar un repunt dels tipus dels treasuries des del començament de juliol fins al tancament d’aquesta publicació.

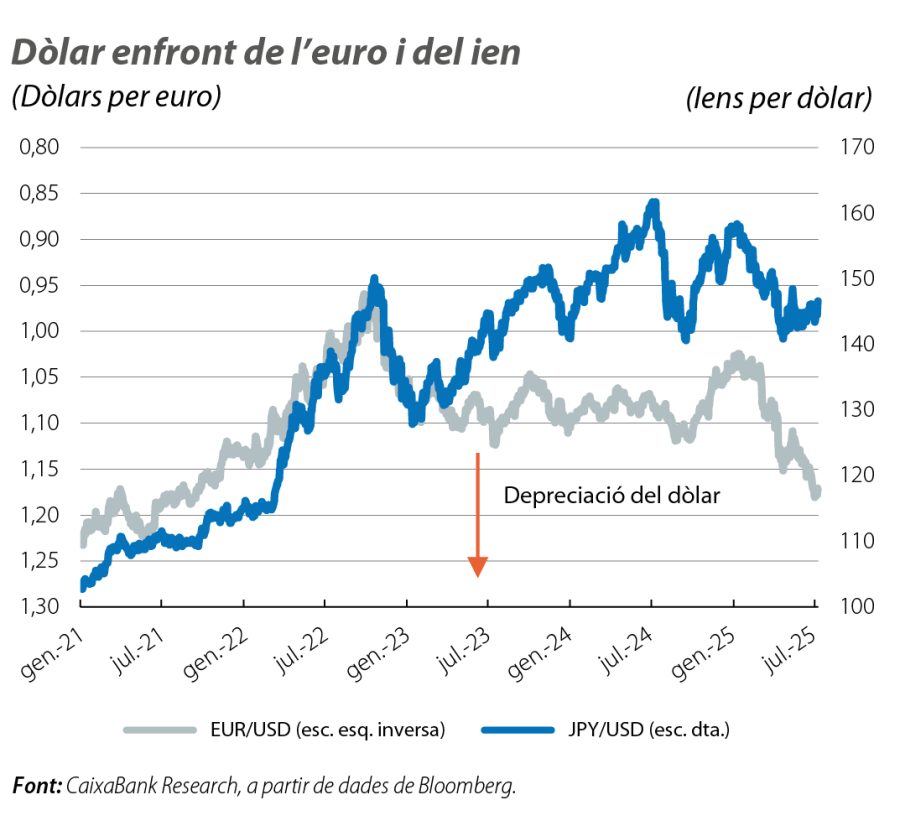

Les tensions geopolítiques no van ser suficients per impulsar el dòlar

Malgrat la intensificació de les tensions geopolítiques i de la incertesa comercial, la divisa nord-americana es va afeblir gairebé el 3% al juny, fins a mínims des del 2021, enfront de les principals divises. La treva entre els països implicats en el conflicte del Pròxim Orient, que va fer repuntar l’apetència pels actius de risc, i els vaivens dels tipus sobirans als EUA van propiciar la caiguda de la divisa. Addicionalment, les perspectives de deteriorament fiscal als EUA no van deixar de pesar. La depreciació del dòlar ha estat especialment intensa enfront de l’euro, que ja cotitza prop d’1,18 per dòlar (gairebé el 15% per damunt de l’inici d’enguany).

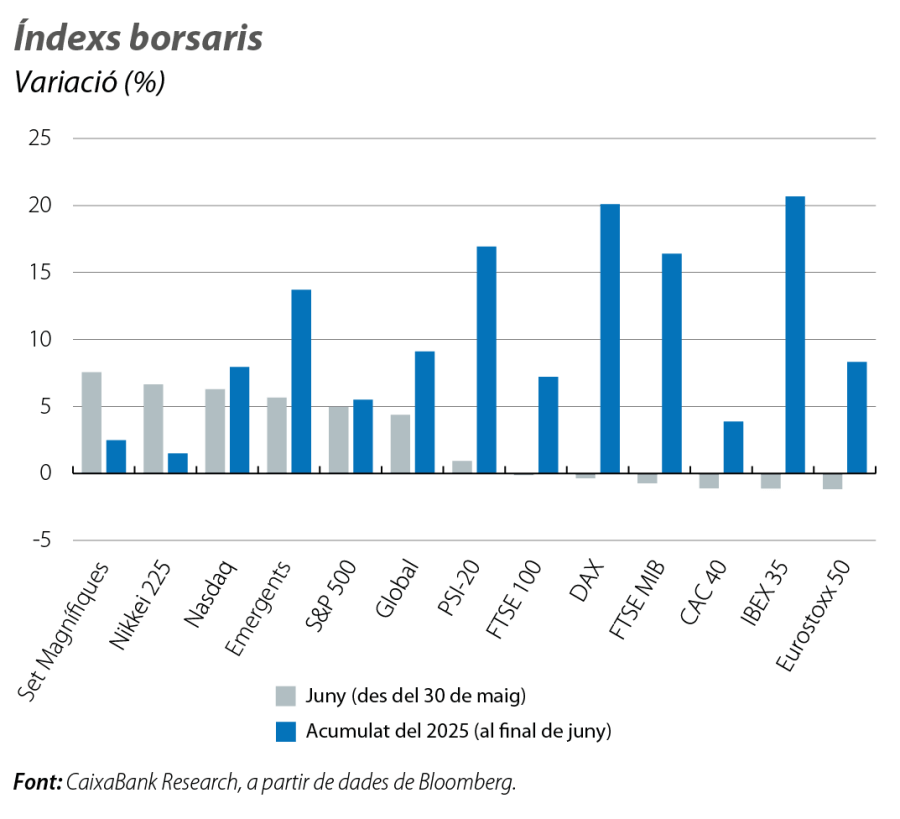

Les borses: optimistes, incrèdules o les dues coses?

En un context d’elevada incertesa geopolítica, i amb la data de venciment de la pausa als aranzels recíprocs apropant-se, les borses globals van tenir un mes positiu (l’MSCI All Country World Index es va apuntar un +4,3% al juny). Els índexs nord-americans van liderar els guanys, impulsats per les tecnològiques, i l’S&P 500 va assolir un nou màxim històric. Així, es va tancar un mes en què les borses van reaccionar menys a les amenaces de Trump, en una situació que alguns analistes han anomenat TACO trade (Trump Always Chickens Out, Trump sempre recula) i que reflectiria l’expectativa, entre els inversors, que, eventualment, el president ajornarà o incomplirà la seva amenaça. Així, les borses van tancar la primera meitat de l’any recuperant-se de les turbulències de l’abril i destil·lant optimisme, pel fet que, eventualment, s’arribarà a acords comercials i l’economia global evitarà una guerra aranzelària desordenada.