Economia mundial 2026: resiliència, transició o disrupció?

A les portes del 2026, l’economia mundial demostra una vegada més una resiliència més gran de la prevista davant la incertesa i el soroll geopolític. No obstant això, el creixement i el benestar dependran de com es gestionin la divisió entre blocs econòmics, l’auge de la intel·ligència artificial i els reptes fiscals, en un context de transició i creixent complexitat.

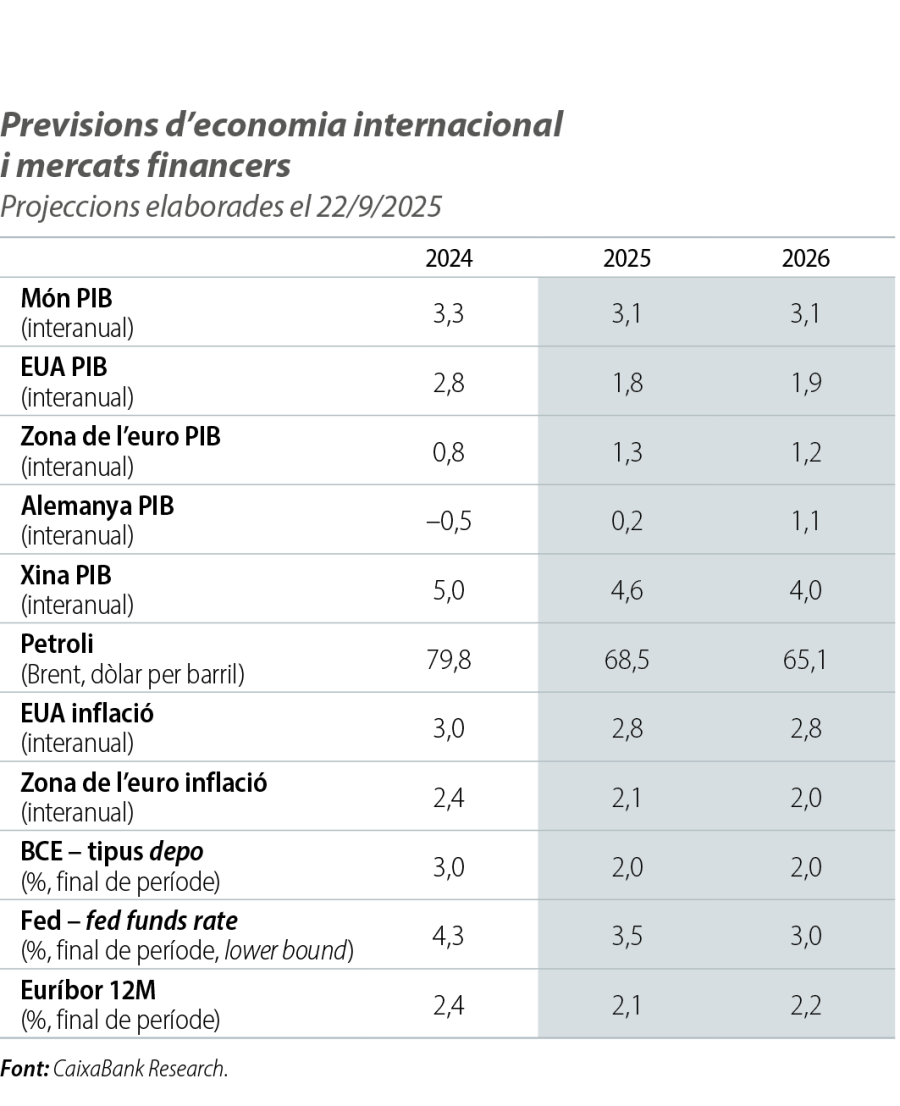

L’any 2025 es tancarà amb la sensació que els efectes sobre el creixement causats pels diferents xocs d’oferta i per l’increment de la incertesa han estat limitats i clarament inferiors al que s’esperava després del soroll causat per les primeres setmanes de la presidència de Donald Trump. La resiliència continua caracteritzant el comportament de l’economia mundial, la qual cosa permet que la velocitat de creuer del cicle econòmic es mantingui pròxima al 3%, tot i que persisteixen les divergències entre els creixements d’Europa (l’1,3%), dels EUA (l’1,8%) i d’Àsia (el 4,5%). La llista de factors que poden explicar aquesta solidesa de l’activitat inclouria un efecte més suau del que s’esperava de les pujades dels aranzels un cop evitada la guerra comercial i la flexibilitat dels agents privats per anticipar-se i per adaptar-se al soroll del nou entorn econòmic, a més de l’existència d’unes condicions financeres favorables.

De fet, a aquestes alçades de la tardor, tenim la mateixa sensació que el 2023 i el 2024, quan la realitat al final de l’any va ser molt millor del que havien dibuixat les previsions al començament de l’exercici. Rere aquest comportament de menys a més de les perspectives econòmiques, hi hauria la infravaloració de la capacitat dels agents econòmics per gestionar la incertesa i per prendre decisions en temps d’inestabilitat o, senzillament, que els exercicis de previsió es compliquen quan els nivells d’incertesa són elevats. Però, a més de tot això, la capacitat de resistència que ha demostrat el cicle de negocis des del final de la pandèmia estaria reflectint algunes de les bondats d’un vell ordre internacional en ple procés de transformació. Un marc econòmic i polític (Pax Americana) en què els EUA han assegurat l’equilibri d’una economia mundial oberta en oferir béns públics essencials (defensa, seguretat, sistemes de pagaments, etc.), mercats oberts per al comerç i una moneda estable, a més d’erigir-se en prestadora d’última instància en cas de necessitat (per la via de l’FMI).

Un entorn, per tant, amb beneficis en termes d’estabilitat econòmica, de creixement, d’innovació i d’optimització dels avantatges competitius, ara amenaçat per l’aparició d’un nou líder global (la Xina) que està buscant establir noves aliances i dependències estratègiques al continent euroasiàtic, però també a l’Àfrica i a l’Amèrica Llatina.1 Al mateix temps, la vella potència hegemònica busca reequilibrar el tauler, cobrant de manera més explícita pels serveis prestats (aranzels, despesa en armament, objectius d’inversió directa, etc.), en ple reajustament de la seva política exterior a la nova realitat. Amb algunes paradoxes, com que el teòric proveïdor d’estabilitat i de protecció sigui un dels majors focus d’incertesa o que aliats tradicionals dels EUA (Europa, el Japó, el Canadà, Corea del Sud, etc.) puguin ser els més afectats negativament pels canvis en les regles del joc.2

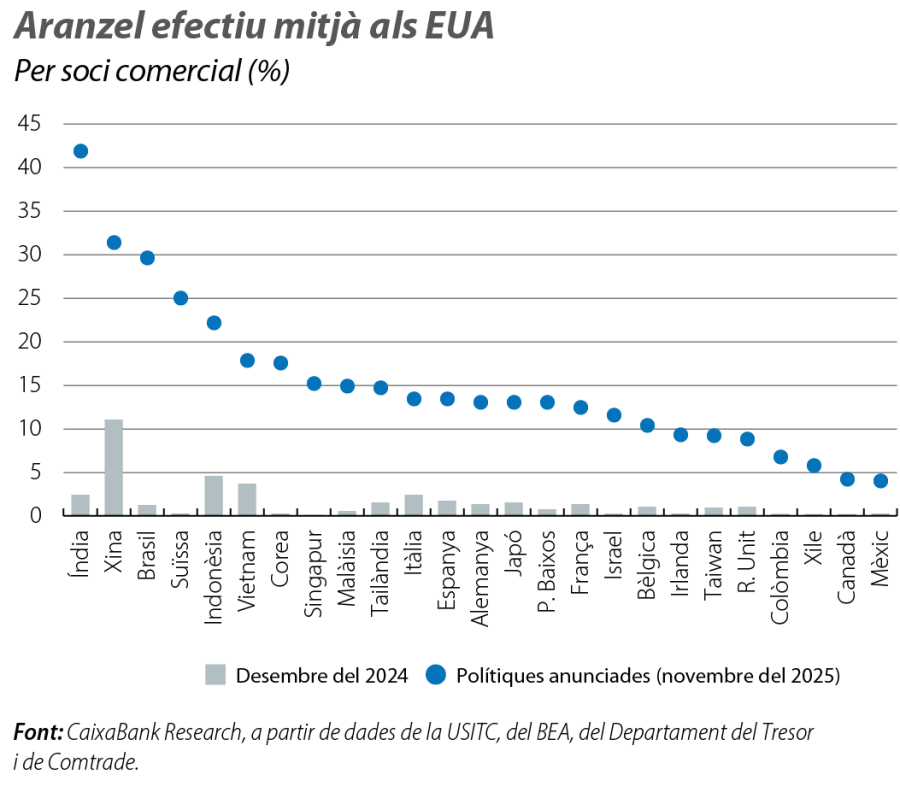

D’aquesta manera, de cara al 2026, la geoeconomia continuarà jugant un paper fonamental, amb la sensació que el comerç o les finances han passat a ser instruments al servei d’objectius polítics, la qual cosa complicarà encara més qualsevol exercici de previsió. El dubte és si la tendència cap a un món més fragmentat s'accelerarà o si, un cop estabilitzat l’aranzel mitjà nord-americà en la zona del 14,5%-16% (el 2,5% abans del mandat de Trump), l’enfortiment dels vincles comercials entre la UE, els països de l’ASEAN, el Canadà o Austràlia pot compensar, en part, els efectes de la reducció de l’obertura externa nord-americana. En tot cas, a curt termini, es continuaran manifestant els efectes del nou marc aranzelari sobre el creixement i la inflació mentre s’acaba de perfilar la nova relació comercial entre els EUA i la Xina, que vindrà definida per l’equilibri entre els dos sectors en què existeix una dependència mútua: les terres rares i els microxips.

Per tant, l’any vinent continuarà la transició en el reordenament del procés de globalització en què està immersa l’economia internacional des de la pandèmia. Al punt d’arribada, el nou equilibri amb més divisió entre blocs econòmics comportarà unes pèrdues en creixement potencial i en benestar que podrien ser compensades pels efectes del procés d’innovació vinculat a la intel·ligència artificial (IA). Procés que ha tingut una acceleració important en els últims temps, com ja es percep en les dades de creixement del PIB dels EUA en el primer semestre (el 90% explicat per la inversió realitzada en hardware, en software, en centres de dades, etc.).3 Només les grans tecnològiques tenen previst invertir en partides relacionades amb la IA prop de 3 bilions de dòlars fins al 2030, la qual cosa representa gairebé el 10% del PIB. A curt termini, l’impuls positiu sobre l’activitat està assegurat i pot ajudar a compensar els primers símptomes d’afebliment al mercat de treball nord-americà, però la clau serà si, a mitjà termini, es rendibilitzarà tota aquesta onada inversora. Sobretot, tenint en compte que es comencen a detectar estructures de finançament més palanquejades i circulars, amb participacions creuades entre empreses del mateix sector al llarg de la cadena de valor, la qual cosa pot augmentar el risc si la rendibilitat acaba sent inferior a l’esperada. Addicionalment, aquestes interdependències poden ser un fre per al procés de destrucció creativa, en bloquejar o en demorar l’entrada de nous competidors.4

En definitiva, el gran dubte és si la IA pot compensar, a mitjà termini, per la via de l’acumulació de capital i de la productivitat total dels factors, l’efecte negatiu de la demografia i de la fragmentació econòmica sobre el creixement potencial. A allò que, probablement, ens abocarà en cas d’èxit és a una major presència del capital en la producció i a una proporció menor per al treball, la qual cosa pot ser un obstacle addicional per a les polítiques de consolidació fiscal, perquè és més difícil gravar el capital –perquè és més mòbil– que les rendes del treball. Això sense tenir en compte que canvis estructurals d’aquesta envergadura solen exigir un mecanisme de compensació per a la transició a la nova realitat dels perdedors en el procés de canvi, ja siguin les empreses o els treballadors. Tot això, en un context en què l’absència d’espai fiscal5 a una bona part dels països de l’OCDE és un dels riscos més importants de l’escenari,6 sobretot a l’hora d’abordar simultàniament reptes com la transició energètica, les noves necessitats de despesa en defensa o els efectes de l’envelliment de la població.7

Si, en el cas dels EUA, les perspectives fiscals a mitjà termini no són gaire pròsperes, perquè l’FMI acaba d’estimar que el deute públic pot augmentar fins al 143% del PIB el 2030, amb un dèficit que no baixarà del 7% en tot el període, a curt termini, el focus se centrarà en Europa, amb França a l’ull de l’huracà. Desequilibri fiscal més inestabilitat política és un còctel de difícil digestió, en especial en un país on els ingressos fiscals superen el 50% del PIB i que, malgrat això, té un dèficit primari per damunt del 3%. El diagnòstic dels mercats és clar: França té una situació fiscal més semblant a la d’Itàlia que a la d’Espanya o a la de Portugal, la qual cosa ja s’ha traduït en un reordenament del risc-país europeu, reflectit en les primes de risc i en els canvis de qualificació de les agències de rating.8 Al límit, la major amenaça és que s’acabin testant els mecanismes dissenyats en l’última dècada per solucionar augments del risc de fragmentació a Europa (ESM, OMT o TPI).

En definitiva, el 2026, l’economia continuarà exposada a la combinació de les noves tendències de fons (restriccions als moviments comercials i migratoris, auge de la IA, etc.) i dels desafiaments a curt termini (escàs espai fiscal, valoracions elevades als mercats financers, etc.). Un any en què, una altra vegada, serà determinant la capacitat de qüestionar a cada moment els supòsits subjacents a les projeccions econòmiques i la flexibilitat a l’hora de prendre decisions. Amb la resiliència del cicle d’activitat tornant a posar-se a prova, entre un món que no acaba de morir (globalització, multilateralisme, democràcies liberals) i un altre que no acaba de néixer. El risc rau en menystenir els canvis i en pensar que tornarem a l’statu quo anterior, la qual cosa fa molt pertinents les paraules de Joseph de Maistre en referir-se a la Revolució francesa: «Durant molt de temps, vam creure que era un esdeveniment. Ens vam equivocar: va ser una època».

- 3

Per a una anàlisi en profunditat de les perspectives de l’economia nord-americana, vegeu l’article «Perspectives dels EUA 2026: resiliència amb fragilitats», en aquest mateix Informe Mensual.

- 4

Vegeu Aghion, P., Antonin, C. i Bunel, S. (2021), «El poder de la destrucción creativa», Editorial Deusto.

- 5

Segons l’FMI, el deute públic mundial es pot situar en el 100% el 2029.

- 6

Per a més detalls en el cas europeu, vegeu l’article «El dilema fiscal europeu a mitjà termini», en aquest mateix Informe Mensual.

- 7

L’FMI estima que tots aquests reptes poden generar pressions sobre la despesa pública a Europa equivalents a gairebé 6 p. p. de PIB el 2050.

- 8

També s’ha de consignar que el major gir fiscal a la zona de l’euro és el que s’està produint al país amb més marge pressupostari (Alemanya), arran d’un augment de la inversió en infraestructures i en defensa que hauria d’arrencar el 2026, amb un salt previst de gairebé 15 punts en deute públic entre el 2024 i el 2028 i un dèficit estructural que es preveu que augmenti fins al 4% del PIB potencial el 2026.