Un petit pas endavant i un altre enrere: l’economia mundial en fase de desescalada, però l’ombra de la COVID-19 és allargada

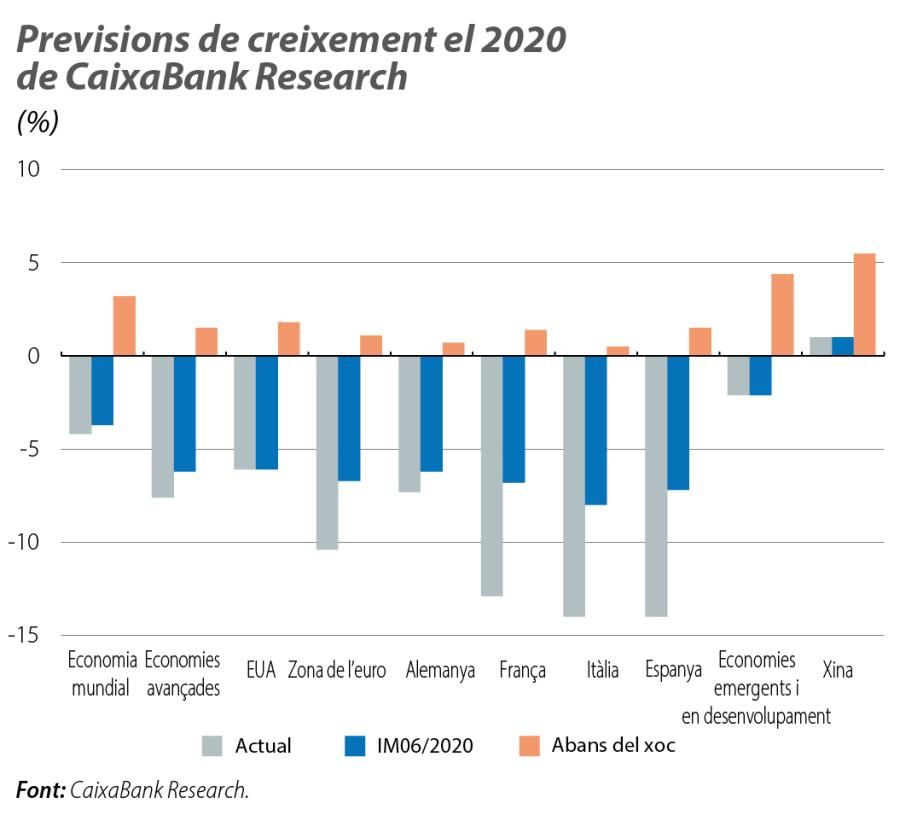

Les principals economies han millorat les dades macroeconòmiques al maig i al juny, a mesura que s’ha relaxat una bona part de les mesures de confinament, després de l’inusitat enfonsament del mes d’abril. No obstant això, l’economia partia, al maig, d’un nivell tan baix que aquesta progressió només servirà per mitigar lleugerament unes caigudes del PIB que es preveu que siguin històriques i generalitzades en el 2T (amb l’excepció de la Xina). Així, els indicadors d’activitat apunten a caigudes del PIB del 2T a la zona de l’euro i als EUA al voltant del 20% i del 10%, respectivament. La recuperació serà gradual però incompleta fins al final d’enguany, ja que serà necessari anar modulant de manera recurrent el grau de severitat de les mesures de distanciament –que difícilment desapareixeran– en funció dels rebrots de la SARS-CoV-2 que es vagin produint. La reimplantació recent d’algunes mesures de contenció força restrictives a l’àrea metropolitana de Lisboa o a Texas arran dels rebrots és un exemple il·lustratiu d’aquesta nova realitat. En general, les mesures no es podran aixecar completament fins que no es descobreixi una vacuna o un tractament efectiu. Així, fins i tot si la resposta econòmica per contrarestar la pandèmia és prou enèrgica (com ho és per part del BCE i de la Fed), la incertesa sobre el virus continuarà condicionant la capacitat productiva de l’economia. Aquest diagnòstic és compartit per l’FMI, que, en l’actualització del juny, ha empitjorat el pronòstic per a l’economia mundial. El Fons prediu ara una caiguda del PIB global del 4,9% el 2020 (en relació amb el –3,0% de les previsions de primavera) i una recuperació més gradual el 2021 (el +5,4%, en relació amb el +5,8% anterior). Aquestes previsions són similars a les de CaixaBank, que, després d’una revisió a la baixa substancial de les economies europees, preveu ara una caiguda del PIB mundial del 4,2% i un repunt del 6,1% el 2021.

Les negociacions per aprovar aquest pla de recuperació presentat per la Comissió Europea al final de maig ja han començat. Recordem que la Comissió Europea va proposar un pla de recuperació que inclouria un fons d’uns 750.000 milions d’euros (el 5,4% del PIB de la UE), dels quals 500.000 milions d’euros es desemborsarien en forma de transferències i 250.000 euros, en forma de préstecs. Les negociacions seran àrdues, i es tracta d’un procés sinuós i amb diverses etapes: quan s’arribi a un acord polític entre els Estats membres, haurà de ser aprovat pel Parlament europeu i, finalment, pels parlaments estatals. El pla és relativament quantiós en termes macroeconòmics i és un primer pas molt encoratjador cap a una Europa federal de debò, en especial si s’aproven nous impostos (verds, digitals...) a nivell europeu. Atesos els importants suports amb què compta (està molt inspirat en una proposta franco-alemanya), cal esperar que s’aprovi una versió raonablement semblant a aquesta proposta inicial, tot i que els dos grans cavalls de batalla seran la quantitat final de les transferències en relació amb els préstecs (podria patir modificacions) i el grau de condicionalitat per rebre els fons.

ECONOMIES AVANÇADES

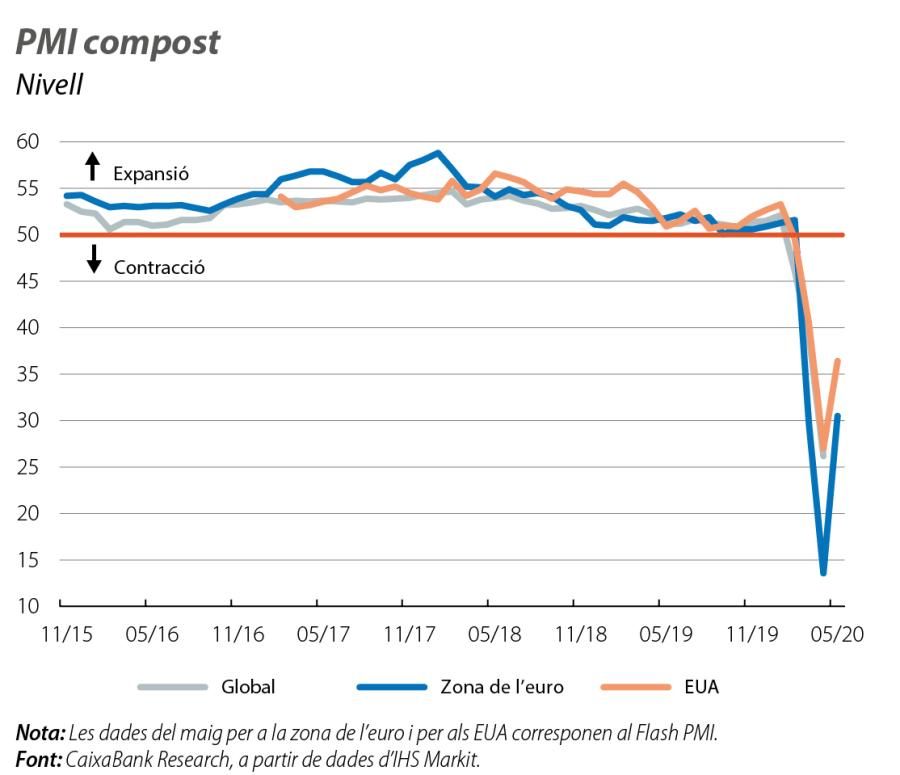

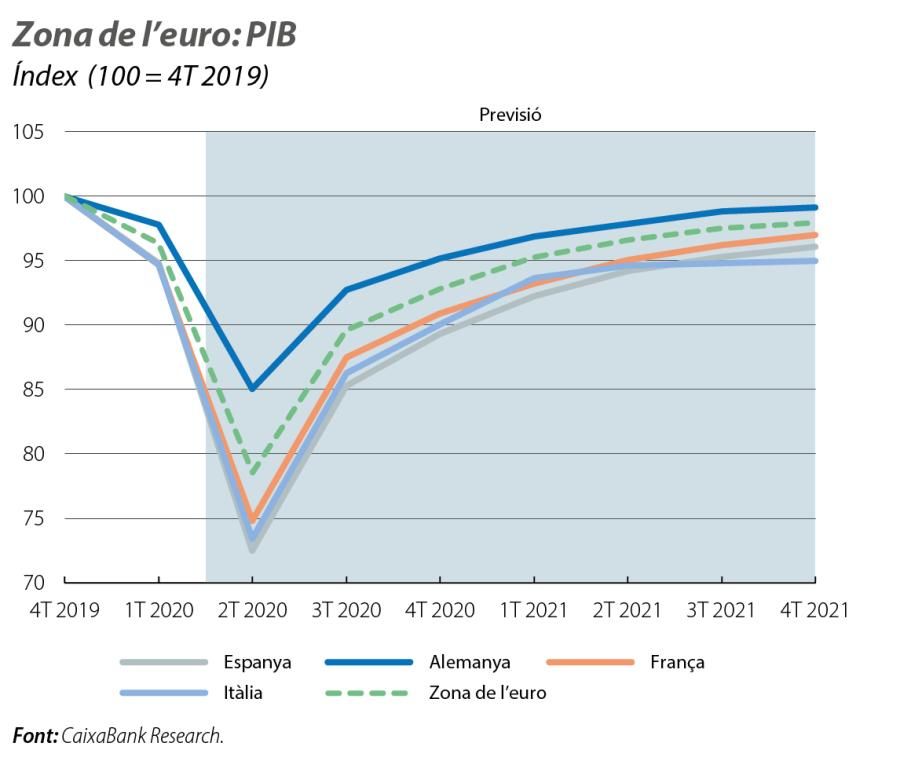

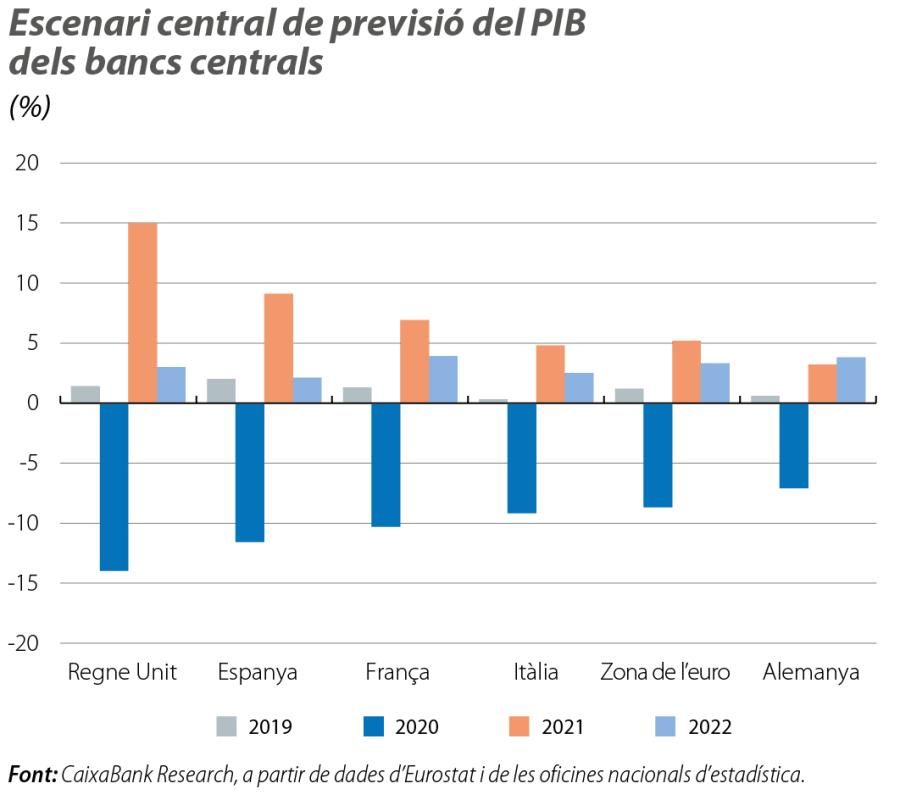

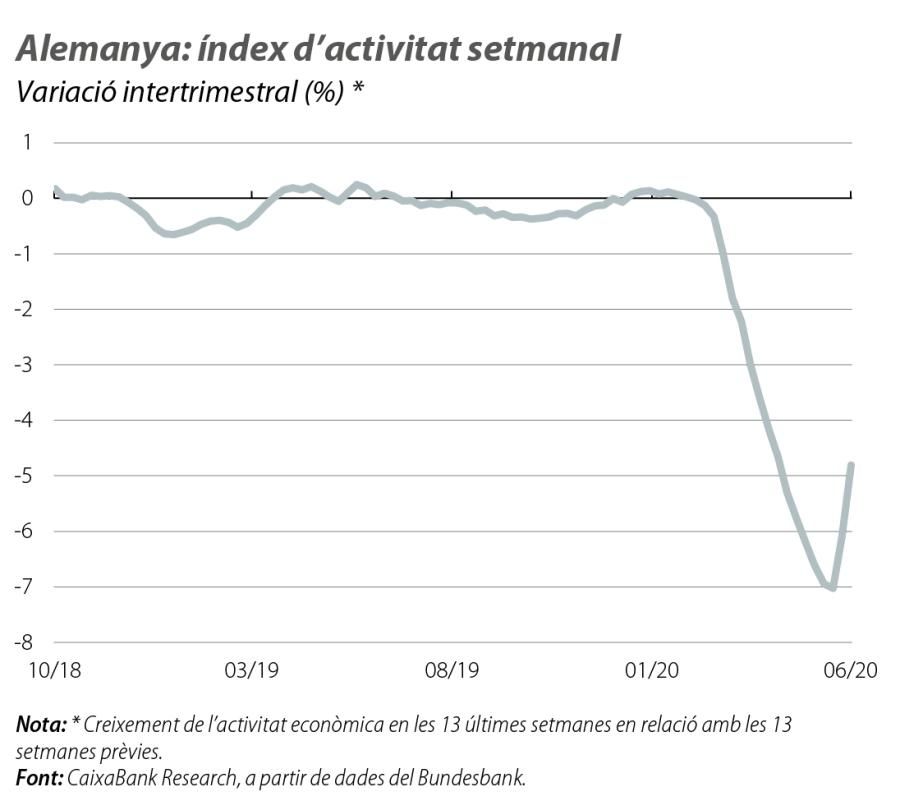

Els indicadors d’activitat de la zona de l’euro en el 2T apunten a una caiguda intertrimestral del PIB en aquest trimestre al voltant del 20%. Això, juntament amb les perspectives d’una recuperació de l’economia gradual però incompleta durant la segona meitat de l’any, ens ha empès a fer una substancial revisió a la baixa del creixement (de 3,7 p. p.) de la zona de l’euro el 2020 fins al –10,4%. La revisió ha estat generalitzada per països: fins al –7,3% a Alemanya (abans el –6,2%), el –12,9% a França (abans el –6,8%) i fins al –14,0% a Itàlia (abans el –8,0%). Així, les economies amb menys marge fiscal i on la pandèmia ha estat més intensa, com Espanya i Itàlia, es veuran sensiblement més afectades que economies com la d’Alemanya (després de l’últim paquet fiscal, que inclou mesures com una baixada temporal de l’IVA o un límit en les cotitzacions socials, el conjunt de les ajudes directes anunciades ja representa una mica més del 13% del PIB). De cara al 2021, el rebot serà important però gradual, i la zona de l’euro difícilment recuperarà els nivells anteriors a la crisi abans del 2023. Malgrat aquest panorama poc pròsper, cal posar en valor que, arran del relaxament de les mesures de contenció del virus, l’activitat ha recuperat una mica d’embranzida. Sense anar més lluny, el PMI compost de la zona de l’euro va augmentar fins als 47,5 punts al juny després d’una recuperació parcial al maig (31,9). A més a més, la confiança del consumidor a la zona de l’euro també va millorar al juny per segon mes consecutiu: va augmentar des de –18,8 al maig fins a –14,7 al juny, un possible indici d’una recuperació del consum durant la segona meitat del trimestre.

Millora del mercat laboral nord-americà, tot i que la SARS-CoV-2 no dona treva. D’una banda, el PMI compost dels EUA es va situar al juny en els 46,8 punts, una millora en relació amb el maig (37,0), malgrat que es continua situant per sota dels 50 punts que delimiten la recessió de l’expansió. De l’altra, els indicadors del mercat laboral van ser positius al juny, amb la creació de 4,8 milions de llocs de treball, xifra que millora la ja esperançadora dada del maig (+2,5 milions de llocs). Així i tot, cal recordar que, al març i a l’abril, es van destruir 1,4 i 20,7 milions de llocs de treball, respectivament. Amb aquestes dades, la taxa d’atur va baixar fins a l’11,1% (–3,6 p. p. en relació amb l’abril). No obstant això, aquests brots verds es podrien marcir si el repunt de persones infectades per la COVID-19 al juny, especialment intens als estats del sud i de l’oest del país, obliga a endurir les mesures de contenció del virus.

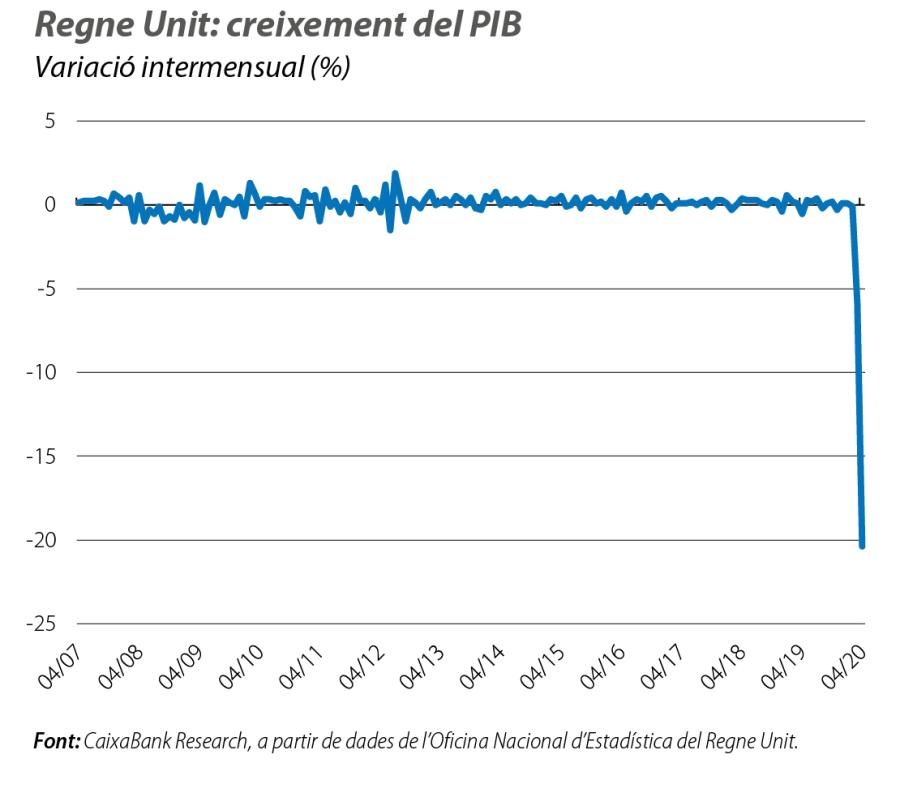

Segons les estimacions oficials, el PIB va caure el 20,4% a l’abril en relació amb el març (el –5,8% al març), la major caiguda de la sèrie des de la seva creació el 1997. Aquesta estimació per al mes d’abril apunta a un descens sense precedents de l’activitat en el 2T. Pel que fa al brexit, continuarà sent un focus d’incertesa fins al final d’enguany: el Govern britànic ha decidit no sol·licitar una extensió de l’acord de transició que expira al final del 2020 (la data límit era l’1 de juliol). D’aquesta manera, el Govern britànic buscarà un acord comercial de mínims abans que acabi l’any, o diversos acords sectorials amb la UE. Les negociacions seran molt dures, atesa la distància negociadora en temes com l’alineament regulador en matèries com la fixació d’ajudes estatals o la regulació laboral i mediambiental que la UE considera indispensables. D’aquesta manera, continua sense poder-se descartar la possibilitat d’una sortida sense acord al començament del 2021.

ECONOMIES EMERGENTS

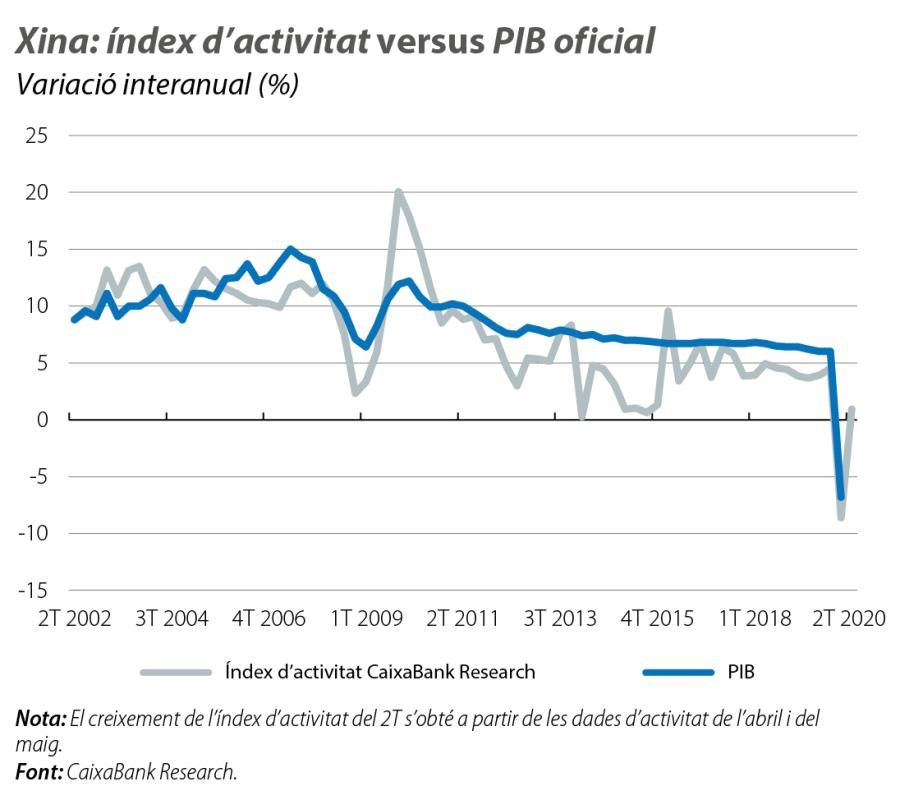

A la Xina, la producció industrial va avançar el 4,4% interanual al maig (el 3,9% a l’abril) i les vendes minoristes es van contreure el 2,8% interanual i van millorar clarament el –7,5% de l’abril. A més a més, l’índex de serveis que mesura l’activitat del sector terciari va tornar a cotes positives per primera vegada des de l’inici de la pandèmia, amb un creixement interanual de l’1,0% al maig (el –4,5% a l’abril). Aquests indicadors fan pensar que l’activitat de l’economia xinesa es va normalitzant –en alguns sectors, com l’immobiliari, les vendes de cotxes o les manufactures, el rebot ha estat intens–, tot i que ho fa de manera gradual. De cara als propers mesos, preveiem que l’economia incrementarà el ritme d’avanç, secundada pels estímuls fiscals i sempre que s’aconsegueixi controlar els rebrots locals del coronavirus, com els viscuts durant la segona meitat de juny a Pequín. Finalment, en l’àmbit geopolític, la promulgació d’una llei de seguretat que dona més poder a la Xina a Hong Kong podria generar un augment de la inestabilitat a l’illa i un augment de les tensions amb les economies avançades.

A la resta d’economies emergents, les perspectives per al 2T són negatives, i l’FMI ja ha alertat de l’impacte de la pandèmia sobre el creixement econòmic de Llatinoamèrica, un continent molt afectat per la COVID-19, per la fragilitat de les institucions sanitàries i per unes finances públiques poc sanejades. En aquest escenari, segons el Fons, el Brasil patiria el 2020 la recessió més severa en diverses dècades i, a Mèxic, la caiguda seria del 10,5% (similar a la nostra previsió del –8,5%).