Forta recuperació en el 3T, entelada per la segona onada de la COVID-19

L’economia es va recuperar amb força en el 3T després del període de confinament

Després de caure el 17,8% en el 2T, el PIB va avançar un significatiu 16,7% intertrimestral en el 3T, per damunt de les expectatives de la majoria d’analistes. Malgrat que el PIB se situa encara el 8,7% per sota del nivell del mateix trimestre de l’any anterior, aquest registre confirma que l’economia es va reactivar de manera notable després de sortir de les mesures de confinament que van prevaler en el 2T: en el 3T, l’economia va aconseguir recuperar el 58% del nivell de producció que s’havia perdut entre el 4T 2019 i el 2T 2020. Van destacar els repunts del consum privat (el 20,7% intertrimestral) i de les exportacions (el +34,3%, impulsades per les exportacions de béns). Així i tot, es tracta d’una recuperació que presenta alguns flancs més febles: entre els sectors que continuen més afectats, destaquen el comerç, transport i hoteleria (el –22,0% interanual) i la construcció (el –11,0% interanual). Per la seva banda, la indústria manufacturera va exhibir una forta recuperació (la caiguda interanual es va moderar del –27,3% del 2T fins al –4,0% del 3T).

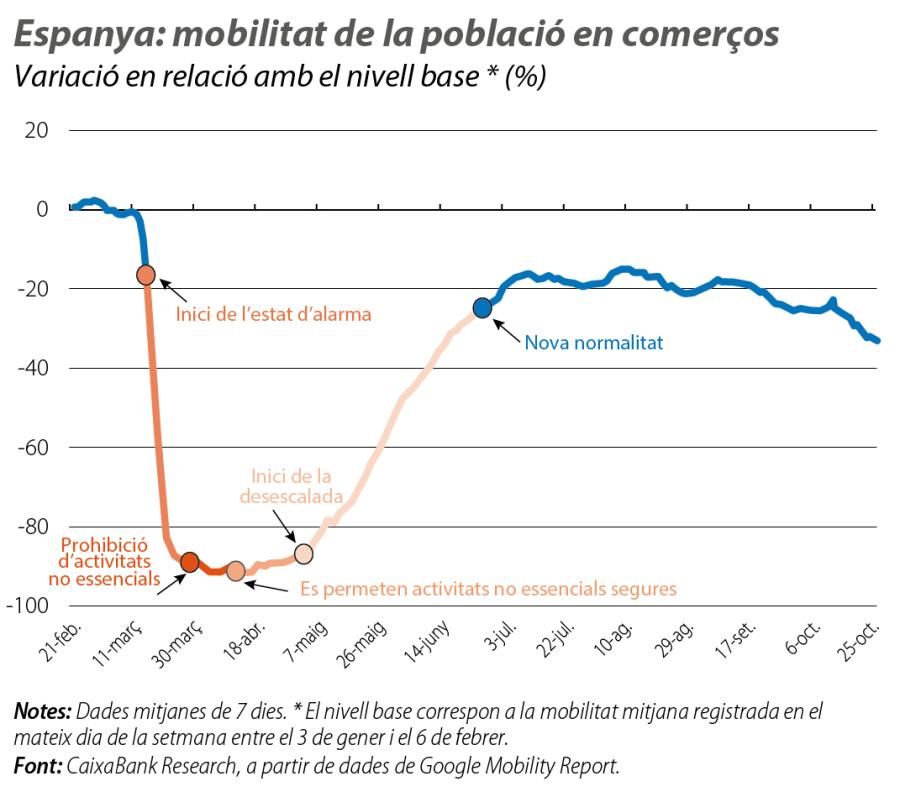

La segona onada de la pandèmia apunta a un 4T difícil

En les últimes setmanes, s’ha registrat un augment molt important en el nombre de casos de COVID-19 confirmats a Espanya (s’apropaven als 26.000 al final d’octubre, gairebé el triple d’un mes enrere). Aquest augment dels contagis ha anat acompanyat d’un increment de la pressió hospitalària, que ha obligat a implementar noves mesures de contenció del virus i de restricció de la mobilitat (toc de queda a tot el país, restricció d’aforaments, tancament de l’hoteleria a diverses comunitats autònomes i tancaments perimetrals a la majoria de territoris). Es tracta de mesures menys restrictives que les dels mesos de març i d’abril, però que, sens dubte, tindran un efecte negatiu sobre l’economia en el 4T. Així, la segona onada del virus podria refredar la gran embranzida mostrada per l’economia en el 3T. En aquest sentit, i malgrat que la majoria de noves restriccions han entrat en vigor al final del mes, ja observem una tendència decreixent dels índexs de mobilitat al llarg d’octubre.

Consum i sector serveis, els probables damnificats en el 4T

L’índex PMI del sector serveis va donar mostres de feblesa tant al setembre (42,4 punts, 5,3 punts menys que a l’agost) com a l’octubre (41,4). Es tracta dels registres més baixos des del maig i apunten a una contracció de l’activitat al sector. Pel que fa al consum, la despesa total realitzada amb targetes espanyoles en TPV de CaixaBank i les retirades d’efectiu mostren un descens del 5% interanual durant l’octubre, un deteriorament de 2 p. p. en relació amb el registre del setembre (vegeu el nostre monitor a www.caixabankresearch.com per a un seguiment a temps real).

Recuperació notable del mercat laboral en el 3T

Segons les dades de l’EPA, l’ocupació va augmentar en 570.000 persones en el 3T 2020 (el 3,1% intertrimestral), esperonada per un repunt important de l’ocupació efectiva. En concret, els ocupats que treballen i no estan en situació d’ERTO, cessament d’activitat o un altre motiu (cal recordar que, estadísticament, els afectats per un ERTO són considerats ocupats) van créixer el 12,1% intertrimestral (el –6,9% interanual). A més a més, el nombre d’hores efectives de treball va augmentar el 15,1%, en línia amb el rebot del PIB. Malgrat que l’augment del nombre d’aturats (+355.000) va ser molt més intens que en el 2T (+55.000 persones), això és degut, en gran part, a la reactivació d’individus que, després de perdre la feina, van ser classificats com inactius en el 2T. Així, la taxa d’atur es va situar en el 16,2% en el 3T 2020 (+0,9 p. p. en relació amb el 2T 2020). L’evolució del mercat laboral en el 3T ha estat positiva, però les noves restriccions impactaran sobre el mercat laboral. En aquest sentit, a l’octubre, l’afiliació a la Seguretat Social ja reflectia un cert estancament de la recuperació. En concret, els afiliats van augmentar en +114.000, però l’afiliació total es va situar el –2,3% per sota del nivell de l’octubre del 2019, una xifra molt similar a la del mes anterior. D’altra banda, el nombre de beneficiaris en ERTO es va continuar reduint. Al final d’octubre, quedaven uns 600.000 beneficiaris en ERTO, 130.000 menys que al setembre (3,4 milions a l’abril).

Les finances públiques pateixen un impacte elevat de la COVID-19

L’acció sense precedents de l’Estat per ajudar les persones i les empreses durant aquesta pandèmia està impactant amb força sobre els comptes públics. Així, a l’agost, el dèficit de les Administracions públiques es va situar en el 7,1% del PIB, amb una caiguda de la recaptació del 9,0% i un augment de la despesa de l’11,5%. Està previst que aquest empitjorament continuï i que, per al conjunt de l’any, el dèficit se situï al voltant del 13% del PIB (segons previsions de CaixaBank Research). A la proposta del Pla Pressupostari 2021 enviada pel Govern a Brussel·les, es recull un objectiu de dèficit per a l’any vinent del 7,7%, basat en una projecció de creixement del PIB del 9,8%. El Govern planteja assolir aquest dèficit amb un augment considerable de les despeses i dels ingressos; a l’avantprojecte dels Pressupostos Generals de l’Estat, que es tramitarà al Congrés en la recta final de l’any, es contempla un increment del 17,5% en la despesa no financera estatal, amb la inclusió dels fons europeus, en relació amb el 2020. Per la part dels ingressos, es preveu un repunt de la recaptació tributària (el +13% en relació amb el 2020 i el +4,3% en relació amb el 2019), pel rebot de l’activitat econòmica, per la creació de nous impostos (transaccions financeres, serveis digitals, nous impostos verds) i per pujades en uns altres (IRPF, reducció d’exempcions en societats, IVA de begudes ensucrades...). Les nostres previsions per al 2021 preveuen un dèficit una mica més elevat (el 9,5% del PIB), a causa d’una projecció d’ingressos més continguda i d’una recuperació econòmica el 2021 una mica menys intensa.

Repunt del deute empresarial, tot i que es manté en nivells assumibles

En el 2T 2020, el deute de les empreses no financeres va augmentar en 45.000 milions d’euros, a causa de l’increment de les necessitats de liquiditat ocasionades per la pandèmia. Així, es va situar en el 102,7% del PIB (+9,2 p. p. en relació amb el 2T) i va tornar als nivells del 2016. Tot i que es tracta d’un augment significatiu, els riscos són continguts, gràcies a la combinació del baix cost del servei del deute i de la liquiditat abundant. Per la seva banda, el deute de les llars es va situar en el 60,6% del PIB (el 60,4% a la zona de l’euro), una xifra 4 p. p. superior a la registrada en el trimestre anterior. Aquest augment de la ràtio, però, va ser degut, bàsicament, a la caiguda del PIB. Cal destacar, també, que el repunt de la morositat continua sent contingut, amb un lleuger augment a l’agost (el 4,75%, en relació amb el 4,72% del juliol). No obstant això, aquest increment mensual es va produir per una disminució del saldo de crèdit i no per un augment del saldo dubtós.