L’enfocament holístic del BCE

Si volem entendre millor la presa de decisions de política monetària, hem de seguir amb deteniment l’evolució de les condicions financeres. I, per fer-ho, hi ha un pas previ important: saber com mesurar-les.

Una de les lliçons que va deixar la crisi financera global del 2008 és que les condicions financeres poden tenir un fort impacte sobre l’economia. També vam aprendre que els canvis en les taxes d’interès oficials dels bancs centrals no sempre són suficients per capturar totes les interaccions entre el sistema financer i l’economia real. Variables com el creixement del crèdit, la volatilitat als mercats financers o els diferencials entre diversos actius en diferents classes de risc també formen part de les condicions financeres i afecten el funcionament del consum, de l’estalvi o de la inversió. És aquest univers de condicions financeres, en conjunt, el que acaba influint sobre el funcionament de l’economia real. De fet, el mateix BCE ho reconeix en descriure les condicions financeres com la «brúixola que guia la política monetària».1 Per tant, si volem entendre millor la presa de decisions de política monetària, hem de seguir amb deteniment l’evolució de les condicions financeres. I, per fer-ho, hi ha un pas previ important: saber com mesurar-les.

- 1Vegeu Lane, P., The compass of monetary policy: favourable financing conditions, discurs del 25 de febrer del 2021.

L’índex CaixaBank Research de condicions financeres per a la zona de l’euro en temps de pandèmia

Amb la intenció de «prendre la temperatura» a l’entorn financer que condiciona el funcionament macroeconòmic i, per tant, les decisions del BCE, hem creat un índex que mesura les condicions financeres de manera àmplia (vegeu la taula).2 Al primer gràfic, podem observar l’evolució per components d’aquest índex des del 2004. Del gràfic emergeix un primer missatge important: el tensionament de les condicions financeres durant les setmanes més agudes de la pandèmia de la COVID va ser significatiu, però inferior a l’observat el 2008, amb la crisi financera, i el 2012, amb la crisi del deute sobirà a la zona de l’euro. I és que, malgrat la intensitat de la crisi de la COVID-19, la seva naturalesa és molt diferent a la de les anteriors: l’origen de la crisi no és financer, l’economia parteix d’un estat de salut raonablement bo i el descens de l’activitat és temporal. A més a més, totes les esferes de la política econòmica han actuat de manera ràpida i contundent per protegir el teixit productiu.

- 2L’índex es genera a partir de la matriu de variància de les variables llistades a la taula mitjançant la metodologia de components principals. L’índex està normalitzat i els valors superiors (inferiors) a 0 indiquen unes condicions financeres més tensionades (relaxades) que la seva mitjana històrica.

Si ens centrem en l’evolució de l’índex des de l’inici del 2020, observem que la major part del tensionament financer durant la primavera del 2020 procedeix del mercat de renda variable: la volatilitat va experimentar un augment intens i les cotitzacions borsàries es van desplomar de manera molt abrupta. Recordem que les borses europees van arribar a registrar caigudes diàries del 14%, i, des del màxim del 1T 2020 fins al seu nivell mínim, l’Eurostoxx 600 va arribar a recular el 44%. Els altres mercats es van tensionar menys, potser perquè molts d’ells (mercat monetari i renda fixa sobirana) ja estaven relativament ancorats per les mesures acomodatícies que el BCE ha implementat des de fa anys. No obstant això, s’estressessin més o menys, gairebé tots els segments de l’índex es van tensionar, i la situació no va començar a millorar fins que el BCE va adoptar mesures extraordinàries3 i la política fiscal va anunciar la posada en marxa d’una forta xarxa de protecció.4

- 3Augment de les compres d’actius a través de l’APP, creació del PEPP per adquirir actius per valor de fins a 1.850 milions d’euros i augment de la liquiditat a través de les TLTRO, entre d’altres. Per a més detalls, vegeu l’Observatori de bancs centrals.

- 4Ajornaments d’impostos, garanties i avals a empreses, i mesures d’ajust temporal de l’ocupació. Així mateix, pel que fa a la UE, es va aprovar el Next Generation EU, amb un import d’uns 750.000 milions d’euros entre ajudes i préstecs.

Preservant unes condicions financeres favorables per a la recuperació

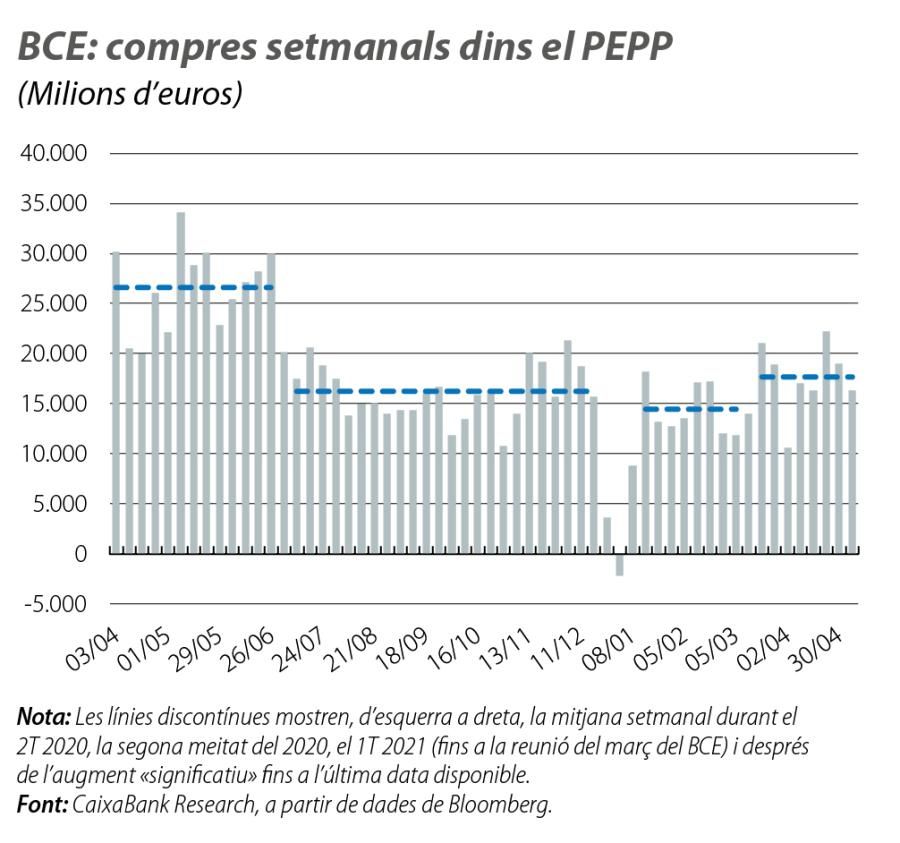

Ja el 2021, amb la situació pandèmica una mica més controlada i amb l’avanç en la campanya de vacunació, s’espera que l’activitat econòmica global repunti, tot i que ho farà de manera desigual. Mentre que, als EUA, assolirà els nivells d’activitat previs a la pandèmia en els propers mesos, a Europa, es preveu una recuperació més gradual. Aquest dinamisme als EUA s’ha traduït en una elevació del tram llarg de la corba sobirana,5 que la Fed ha tolerat, ja que respon a una millora de l’escenari econòmic. Però, en uns mercats financers globals, aquest repunt podria arrossegar les condicions financeres de la zona de l’euro a un terreny desfavorable per a la recuperació econòmica. Per aquest motiu, a les últimes reunions, el BCE ha decidit accelerar «significativament» el ritme de compres dins el PEPP, si més no durant el 2T 2021, amb la finalitat de «prevenir un tensionament de les condicions financeres».

- 5Per a més detalls, vegeu el Focus «Nou paquet fiscal als EUA: sobreescalfament a la vista?», a l’IM04 2021.

No obstant això, el nostre índex no reflecteix un tensionament de les condicions financeres de la zona de l’euro. A l’últim gràfic podem observar que tant l’índex com el subcomponent de renda fixa van ser relativament impermeables al repunt dels tipus d’interès sobirans de la zona de l’euro. D’una banda, els tipus d’interès a curt termini i les primes de risc sobiranes s’han mantingut estables en els nivells del començament de l’any, de manera que no han contribuït a tensionar les condicions financeres. A més a més, l’índex CaixaBank Research de condicions financeres suggereix que les condicions financeres són especialment sensibles als mercats de renda fixa corporativa, als tipus interbancaris i a la volatilitat borsària, mentre que les fluctuacions del bund tenen un pes inferior (vegeu l’annex). Aquests segments, a diferència dels tipus sobirans d’Alemanya, no han acompanyat el tensionament dels tipus d’interès nord-americans. Per aquesta raó, potser no ens hauria de sorprendre que l’augment en el ritme de compres del 2T dins el PEPP hagi estat inferior al que esperaven alguns analistes.

Annex. Nota tècnica:

Els economistes i els analistes de mercat han utilitzat diverses metodologies per resumir les diferents variables financeres en un índex que actuï com un «termòmetre» dels mercats financers i generi alertes als responsables de la formulació de política econòmica.

Hi ha diferents formes vàlides per calcular índexs de condicions financeres. En aquest document, presentem un nou índex per a la zona de l’euro per al període comprès entre el 2004 i el 2021. Alguns dels seus principals avantatges en relació amb altres índexs són: (i) es basa en un conjunt ampli de dades; (ii) permet identificar la contribució de cadascun dels seus components, i (iii) la seva freqüència és alta (diària o mensual) i ofereix informació a temps real.

Per calcular l’índex s’utilitza la metodologia de components principals (CP), que permet destil·lar el comoviment d’un ampli conjunt de variables financeres. El nostre índex de condicions financeres es correspon amb el primer component principal que s’obté amb totes les variables seleccionades. Per assegurar que els CP extrets no estiguin indegudament influenciats per les unitats de mesura i per la magnitud relativa de les sèries individuals, totes les variables s’estandarditzen amb mitjana 0 i desviació estàndard igual a 1. Així, l’índex presenta una mitjana de 0, i els seus valors són interpretats com a desviacions en relació amb la mitjana històrica de les condicions financeres. Quan l’índex pren valors positius, les condicions financeres estan més tensionades que en la mitjana històrica, i viceversa. Finalment, s’ajusta l’índex aïllant el component de les condicions financeres que no està correlacionat amb les condicions econòmiques. Per fer-ho, es calcula l’índex amb el PMI compost i s’exclou amb posterioritat en assignar-li un pes de 0.

Les variables seleccionades al nostre índex estan ben contrastades en la literatura acadèmica. El primer gràfic d’aquest annex mostra el pes de cada component dins l’índex. Per exemple, un augment dels spreads de crèdit corporatius, de les primes de risc sobiranes o de la volatilitat borsària està associat a un tensionament de l’índex de condicions financeres. En canvi, un major creixement del crèdit i un increment del preu de les cotitzacions borsàries van associats a un relaxament de les condicions financeres. En el cas de la variable relacionada amb la política monetària (el tipus d’interès sobirà d’Alemanya a curt termini), el signe és negatiu (un augment dels tipus va associat a un relaxament de les condicions financeres), un resultat que pot semblar contraintuïtiu, però que també obtenen Angelopoulou et al. (2014)6 i que reflecteix el comoviment entre aquest tipus d’interès i la resta de les variables durant el període de la mostra 2004-2021. Per exemple, en períodes en què les perspectives econòmiques milloren, els tipus d’interès a curt termini poden augmentar arran de l’expectativa d’una pujada dels tipus d’interès oficials. No obstant això, allò que els CP detecten és que aquest moviment conviu, possiblement, amb una alça generalitzada de les borses i amb unes condicions financeres més relaxades.

- 6Angelopoulou, E., Balfoussia, H. i Gibson, H. D. (2014), «Building a financial conditions index for the euro area and selected euro area countries: what does it tell us about the crisi?», Economic Modelling, 2014, vol. 38, C, 392-403.

A l’últim gràfic, es compara l’índex propi amb dues alternatives de referència: els índexs de Bloomberg i de Goldman Sachs. Els tres presenten un comportament molt similar i aconsegueixen capturar de manera reeixida els esdeveniments financers, tant els mundials com els específics de la zona de l’euro. De manera coherent amb la literatura econòmica,7 hi ha una asimetria aparent entre els pics i les valls de l’índex: els períodes d’estrès financer són més pronunciats que els moments de relaxament financer.

Durant el període analitzat, s’identifiquen tres pics de tensionament de les condicions financeres. El primer es produeix durant la crisi financera del 2008-2009, després del col·lapse de Bear Sterns al començament del 2008 i, en particular, després que Lehman Brothers es declarés en fallida al setembre del mateix any. El segon pic es localitza cap a la meitat del 2011, amb la crisi del deute grec i amb el rescat financer de Portugal, que es va pactar amb la UE, el BCE i l’FMI.

Finalment, es presenta un altre tensionament, menor als dos anteriors, arran de la crisi per la COVID-19 el 2020, que ha estat contrarestat amb rapidesa per les fortes mesures de política monetària no convencional del BCE i per una àmplia bateria de mesures fiscals.

- 7Vegeu Hansen, J. (2006), «A Risk Index for Euro-Denominated Assets», Danmarks Nationalbank Working Papers, núm. 36.