La competitivitat del sector exterior espanyol: mapa actual i full de ruta en 3 D

La pandèmia s’ha fet sentir a tots els sectors de l’economia, en particular als serveis turístics, un sector clau per a l’economia espanyola. No obstant això, el sector exterior va resistir notablement un xoc sense precedents, i, malgrat no tenir aquesta aportació tradicional, el compte corrent va aconseguir mantenir un superàvit. El punt de partida per a la reconstrucció d’una senda de creixement sostenible és millor del que es podria esperar.

Posicionament del sector exterior espanyol: exportacions espanyoles al món

Si ens centrem en la balança de béns del 2020, any amb una caiguda històrica del 10,8% del PIB, les exportacions de béns no energètics espanyols van recular el 8,3%, però, per quart any consecutiu, van aconseguir mantenir-se per damunt dels 250.000 milions d’euros (al voltant del 22% del PIB),1 i això, unit al descens de les importacions, va permetre arribar a una ràtio de cobertura d’importacions de béns del 0,95 i a un dèficit de la balança de béns de l’1,2% del PIB, un mínim històric.

Per entendre aquesta bona dinàmica del sector exterior en un entorn de gran feblesa econòmica, així com les seves perspectives a mitjà termini, és necessari posar en perspectiva l’evolució de les exportacions espanyoles al llarg de l’última dècada. Entre l’any 2000 i el 2008, l’economia espanyola va acumular un dèficit mitjà per compte corrent del 6,2% del PIB, resultat de saldos de béns i de rendes històricament deficitaris (amb una mitjana, entre l’any 2000 i el 2008, del 7,4% i del 2,5% del PIB, respectivament), amb prou feines compensats parcialment per la balança de serveis.2 Ja entre el 2009 i el 2020, el compte corrent va registrar un superàvit mitjà del 0,5% del PIB, esperonat per una gran millora del saldo de béns no energètics, que va passar d’un dèficit mitjà del –4,7% del PIB entre el 2000 i el 2008 a un superàvit del 0,1% des del 2009, amb 7 superàvits en 12 anys.3

La ràtio de cobertura de les importacions de béns no energètics va passar, així, d’un 0,78 el 2008 a un màxim d’1,13 el 2013 i, de llavors ençà, s’ha estabilitzat al voltant de l’1 (vegeu el primer gràfic). La millora del saldo comercial és el reflex dels guanys de competitivitat assolits en l’última dècada, tant en relació amb els països de la zona de l’euro (com ho il·lustra l’índex de costos laborals unitaris del primer gràfic), el principal mercat de destinació de les exportacions espanyoles, com en relació amb els principals competidors internacionals en diferents sectors d’activitat. Des del 2008, la quota dels béns espanyols en les exportacions totals de la zona de l’euro ha augmentat de manera notable, del 6% al 6,8% (vegeu el segon gràfic). Destaca, en especial, el bon funcionament del sector agroalimentari. Entre el 2008 i el 2020, la quota de mercat espanyola en les exportacions agroalimentàries de la zona de l’euro va pujar més de 2 p. p., del 9,8% al 12,6%, increment que va dur Espanya fins a la setena posició mundial.4 Però l’èxit s’estén també al sector manufacturer, tant en els béns d’equipament i transport com en altres manufactures. Així, des del 2008, les quotes de mercat dels béns espanyols en aquests sectors s’han expandit de forma considerable, el 5,4% i el 15%, respectivament (els dos sectors amb quotes de mercat entre el 6% i el 7%). A més a més, en un entorn de creixent competència internacional, cal comparar aquestes millores substancials en la posició internacional de les exportacions espanyoles amb l’estabilització de la quota de mercat d’Alemanya i amb les significatives pèrdues de competitivitat del sector manufacturer a França i a Itàlia, així com del sector agroalimentari francès.5

- 1En termes històrics, cal comparar aquest descens amb la caiguda del 14,2% de les exportacions el 2009, després de la crisi financera del 2008, enmig d’una recessió que va dur el PIB espanyol a contreure’s el 3,8%. Les exportacions de béns no energètics representaven a Espanya, al final del 2008, el 16% del PIB.

- 2La balança de serveis va registrar un superàvit del 3,6% del PIB, de mitjana, entre el 2000 i el 2008, gràcies, en gran part, als serveis turístics, que van presentar un superàvit del 3,5% del PIB en el mateix període.

- 3Va ajudar també la balança de serveis, que va presentar un superàvit mitjà del 4,9% entre el 2009 i el 2020, amb el paper destacat dels serveis no turístics, amb un superàvit mitjà de l’1,5% del PIB al llarg del període (molt per damunt del 0,1% del període anterior). En el mateix sentit, la balança de rendes va registrar una millora del dèficit, fins al –1,6% de mitjana. D’altra banda, la balança de béns energètics es va deteriorar lleugerament, ja que el seu dèficit va empitjorar del 2,7% del PIB entre el 2000 i el 2008 al 2,9% entre el 2009 i el 2020.

- 4Per a més detalls, vegeu l’article «La resiliència de les exportacions agroalimentàries espanyoles», a l’Informe Sectorial agroalimentari.

- 5El cas de Portugal és més similar al cas espanyol, amb un augment de la quota de mercat dels béns portuguesos de l’11,9%, de l’1,2% a l’1,4%, entre el 2008 i el 2020. En el cas portuguès, van destacar també els béns agroalimentaris i les manufactures, amb guanys per damunt del 10%, així com el sector químic, amb un augment de quota exportadora del 8,1%.

Les 3 D de la competitivitat: diversificar, descarbonitzar i digitalitzar

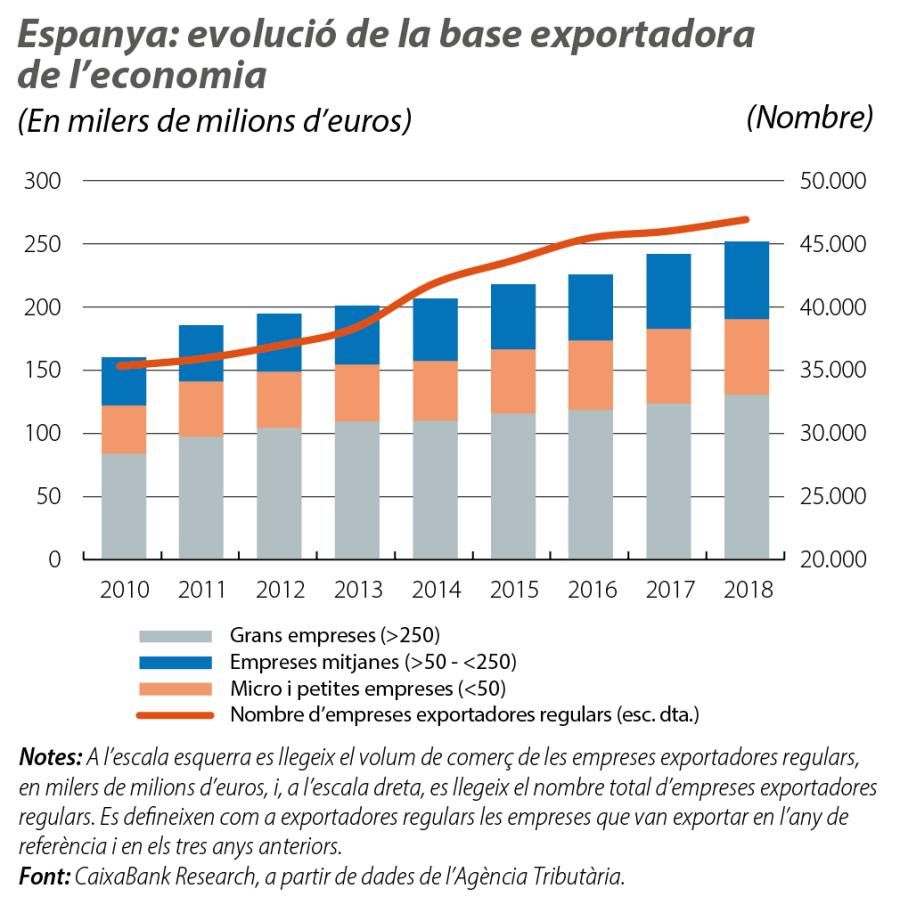

A més d’aquestes tendències sectorials i dels guanys de competitivitat transversals en tota l’economia espanyola, destaca també la diversificació creixent de la base exportadora, reflectida en l’augment ininterromput del nombre d’empreses exportadores regulars, d’unes 35.000 el 2010 a unes 47.000 el 2018, amb un volum de comerç que puja al 97% del volum total declarat d’exportacions (en relació amb el 93% del 2010). Entre les empreses exportadores regulars, destaquen les empreses de dimensió mitjana (entre 50 i 250 assalariats), el volum de comerç de les quals va augmentar el 62%, mentre que el nombre d’empreses exportadores mitjanes va augmentar el 25% (vegeu el tercer gràfic).6 En conjunt, aquesta evolució reflecteix una millora tant del marge extensiu com intensiu, és a dir, una ampliació de la base exportadora i també de la dimensió mitjana de les empreses exportadores. Aquest pot també ser entès com un factor de competitivitat afegit de les exportacions espanyoles, en la mesura que les empreses més grans estan associades amb millors nivells d’eficiència i amb un millor accés als mercats financers.

- 6Al seu torn, el volum de comerç, tant de les grans empreses com de les petites i micro empreses exportadores regulars, va augmentar al voltant del 56%, mentre que el nombre total d’aquestes empreses va créixer, aproximadament, el 33% en els dos casos.

En paral·lel, algunes dades suggereixen que el sector exterior espanyol ja ha començat el procés de descarbonització en els últims anys. La intensitat de diòxid de carboni (CO₂) en les exportacions espanyoles va disminuir el 22% entre el 2009 i el 2019, en relació amb el 8,5% del conjunt de la zona de l’euro (vegeu el quart gràfic).7 A més de ser un bon senyal de la descarbonització de l’economia, aquest factor pot indicar una posició competitiva favorable de les empreses espanyoles en la fase inicial del període que s’aproxima de transició climàtica i d’importants reformes estructurals. Finalment, juntament amb la descarbonització de les exportacions, en els propers anys, s’intensificarà el procés de digitalització, amb l’aparició de noves oportunitats relacionades amb el comerç electrònic, però també amb els reptes que posaran a prova la capacitat de les empreses de reinventar els processos productius i de gestió per guanyar competitivitat. Aquestes transformacions posaran més que mai en evidència la importància de la inversió en infraestructures i en capital humà, quelcom que és àmpliament reconegut com un dels grans reptes de l’economia espanyola.8

- 7Observant la intensitat de CO₂ en les exportacions de les principals economies de la UE en el mateix període, a Alemanya va disminuir el 16%; a França, l’11% i, a Itàlia, l’1%. Malta i Romania se situen entre les economies que més van reduir el contingut de carboni en les exportacions, les dues per damunt del 50%. En sentit contrari, a Portugal, va augmentar el 27%.

- 8Vegeu, per exemple, Cuadrado, P., Moral-Benito, E. i Solera, I. (2020), «A sectoral anatomy of the Spanish Productivity Puzzle», Documentos Ocasionales, núm. 2.006, Banc d’Espanya, i Banc d’Espanya (2019), «Retos para la Economía Española ante el escenario pos-COVID-2019», a l’Informe anual 2019. Per a una anàlisi detallada sobre l’evolució del procés de digitalització de l’economia espanyola, vegeu el Dossier «Digitalització i fons europeus: un binomi guanyador», publicat a l’IM03/21.

On va el sector exterior espanyol: l’hora de fer un pas més endavant és ara

En els propers anys, es consolidaran alguns reptes significatius per a l’economia espanyola. La diversificació, la digitalització i la descarbonització podran revelar-se com les cares més visibles del procés de profunda transformació estructural que es produirà. Per aquest motiu, ja a partir dels propers mesos, l’economia espanyola comptarà amb l’important impuls que representarà el programa NGEU. Un cop delineat el full de ruta, només falta executar el pla: per arribar al podi en aquest ardu triatló, caldrà utilitzar totes les eines disponibles per maximitzar la velocitat d’execució i minimitzar els incidents al llarg del trajecte. L’èxit continuat del sector exportador espanyol dependrà de cada D, de detall.