Els mercats sospesen el missatge de la Fed

Els inversors mantenen una inèrcia optimista, tot i que els dubtes persisteixen

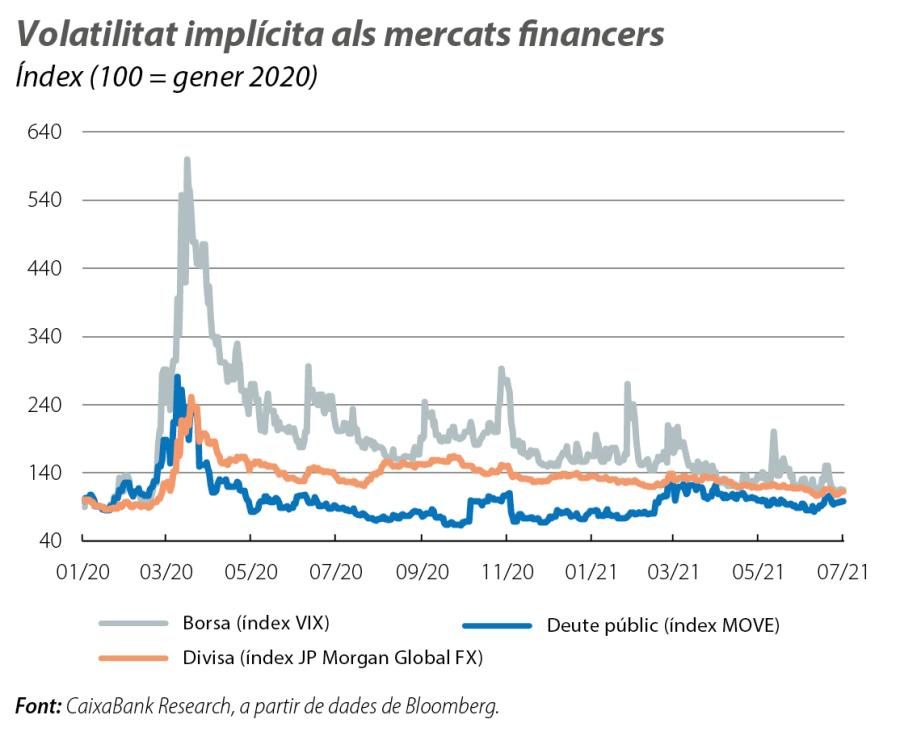

Al juny, els inversors es van mantenir immersos en un procés continu d’avaluació de la transitorietat de les pressions inflacionistes, de les respectives decisions de la Fed i del BCE, i del ritme de la recuperació de l’economia. Tot plegat en un context d’amenaça constant arran de la propagació de les noves variants de la COVID-19. No obstant això, el sentiment inversor es va mantenir relativament optimista, gràcies a la fortalesa del cicle econòmic als EUA, a l’acceleració a la zona de l’euro (pel bon funcionament dels serveis) i a l’augment de les vacunacions a nivell mundial. En aquest sentit, els mercats financers van mostrar un notable grau de complaença, que va alimentar l’apetència pel risc. Així, la renda variable i algunes primeres matèries, com el petroli, van sumar un mes més d’avanços, amb el permís del deute lliure de risc, principalment el dels EUA, que va moderar la volatilitat mentre s’espera que els inversors determinin si les tensions inflacionistes seran temporals o permanents.

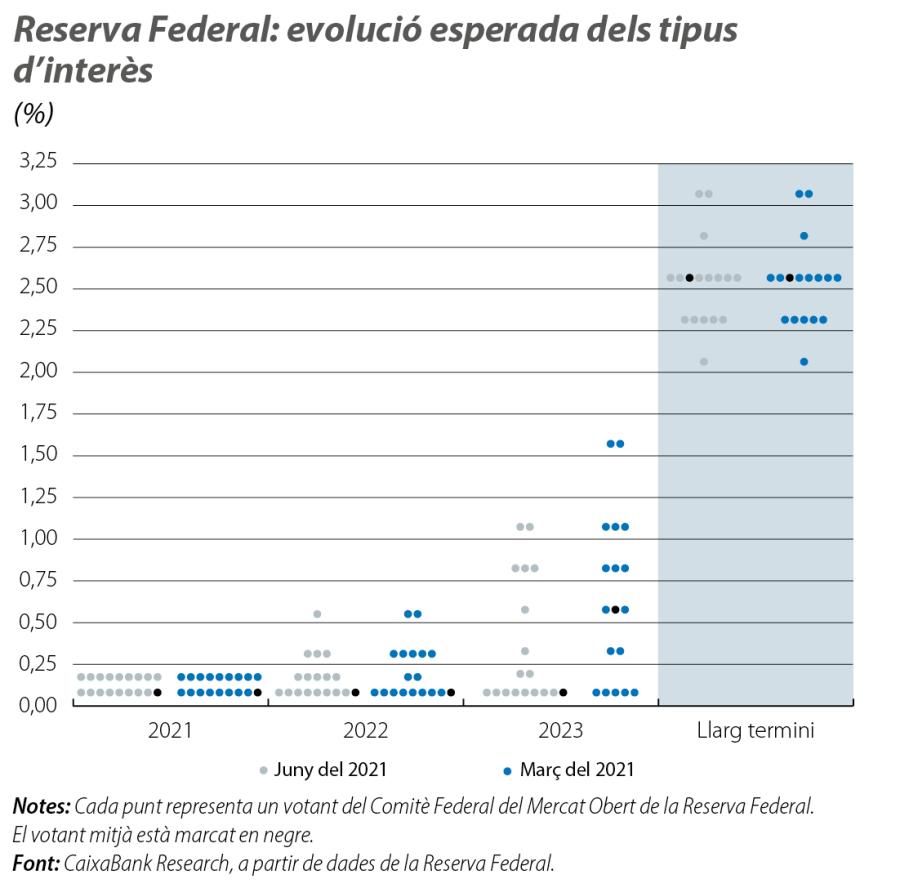

La Fed inicia el debat del «tapering» i avança la primera pujada de tipus

Tal com s’esperava, en l’última reunió del FOMC, la institució monetària va mantenir sense canvis els tipus d’interès (actualment en l’interval 0,00%-0,25%) i el ritme de compres mensuals d’actius (treasuries i MBS). Així mateix, la Fed va reconèixer que la recuperació econòmica s’ha accelerat en els últims mesos, i, d’acord amb això, el Comitè va revisar a l’alça les previsions de creixement per al 2021, fins al 7% interanual en el 4T (abans el 6,5%), i va mantenir les del 2022 (el 3,3%). També va augmentar el percentatge d’inflació prevista per a enguany (+1 p. p., fins al 3,4%), malgrat que va remarcar el caràcter transitori dels repunts en els preus. No obstant això, en la compareixença posterior, Jerome Powell va transmetre dos missatges, que els inversors van interpretar com un gir proper en la política monetària de la Fed. El primer, que la majoria de membres del FOMC van votar a favor d’avançar la primera pujada de tipus al 2023 (vegeu el gràfic per observar els canvis en relació amb la reunió del març). El segon, que el Comitè va iniciar el debat d’una eventual reducció del programa de compra d’actius (tapering), davant el risc d’un augment persistent de les pressions inflacionistes. En les jornades posteriors, es van succeir declaracions dispars de diversos membres de la Fed, inclosa la del mateix Powell al Congrés, que, finalment, van moderar els ànims dels inversors en remarcar la necessitat d’una major recuperació del mercat laboral abans de procedir a la retirada dels estímuls monetaris (vegeu el Focus «EUA: recuperació (in)completa del mercat laboral», en aquest mateix Informe Mensual).

El BCE millora les projeccions i manté el ritme del PEPP

En la reunió del juny, el BCE també es va mostrar més optimista sobre l’escenari macroeconòmic de la zona de l’euro i va revisar a l’alça les previsions de creixement per al 2021 i per al 2022, fins al 4,6% i el 4,7% (abans el 4,0% i el 4,1%, respectivament), i d’inflació (l’1,9% i l’1,5%; abans l’1,5% i l’1,2%), tot i que considera que el rebot actual dels preus és transitori. Addicionalment, l’entitat es va decantar per preservar les condicions financeres en nivells acomodaticis, per evitar-ne el repunt davant les eventuals pujades dels tipus d’interès sobirans, i, per aquest motiu, va mantenir sense canvis els tipus d’interès i els estímuls monetaris. Sota aquest propòsit, Christine Lagarde va expressar la necessitat de mantenir les compres del PEPP en el 3T a un ritme «significativament superior» a l’observat al començament de l’any (preveiem que es mantindrà al voltant dels 80.000 milions d’euros mensuals, com a l’abril i al maig).

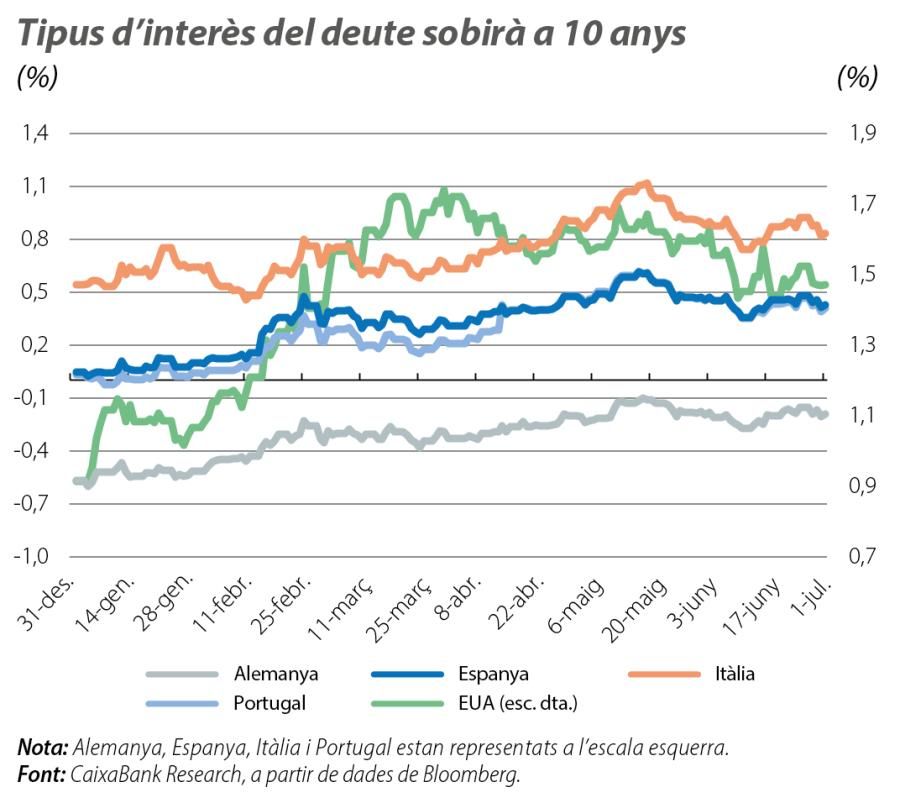

Continuen les oscil·lacions en la renda fixa

El missatge hawkish del FOMC va generar, inicialment, el repunt dels tipus d’interès del deute sobirà nord-americà a llarg termini (el treasury a 10 anys va pujar 8 p. b.), així com el refredament de les expectatives d’inflació, en especial a mitjà termini. No obstant això, les declaracions posteriors de diversos membres de la Fed, inclosa la del president Powell davant la Cambra de Representants dels EUA, apuntant a la transitorietat dels repunts de la inflació i el seu vincle amb el procés de reobertura de l’economia, van servir per calmar l’ànim dels inversors i van afavorir el descens de la rendibilitat del treasury a nivells de l’1,47%. A la zona de l’euro, per la seva banda, la disposició del BCE de mantenir els estímuls monetaris i la millora de les dades econòmiques van impulsar a l’alça la rendibilitat del deute sobirà, sobretot el perifèric, que va reduir el diferencial en relació amb l’alemany. A més a més, la UE va realitzar les primeres col·locacions de deute per finançar l’NGEU, amb molt bona acollida per part dels inversors.

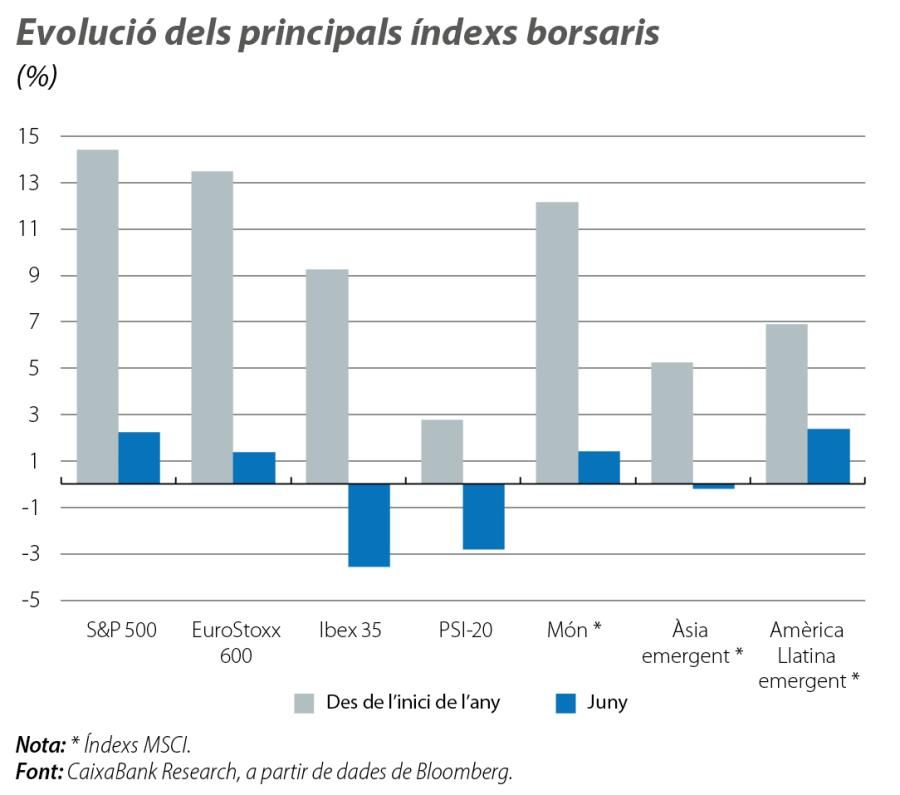

Les borses tanquen un bon semestre

L’optimisme inversor, vinculat a l’avanç de la recuperació econòmica i de les vacunacions, va prevaler durant una gran part del mes de juny, malgrat els dubtes sobre la inflació i les elevades valoracions d’alguns sectors. En general, els mercats de renda variable a banda i banda de l’Atlàntic van mostrar un bon comportament, com ho han fet des de l’inici de l’any, amb avanços superiors al 2% en l’S&P 500 i al 5% en el Nasdaq, que van assolir nous màxims històrics. A la zona de l’euro, els guanys van ser més modestos, a causa, en certa manera, de les pitjors cotitzacions de la banca i del sector turístic. Per la seva banda, els índexs dels països emergents també van experimentar alces, impulsades per l’afluència de capitals estrangers i per la recuperació de les primeres matèries.

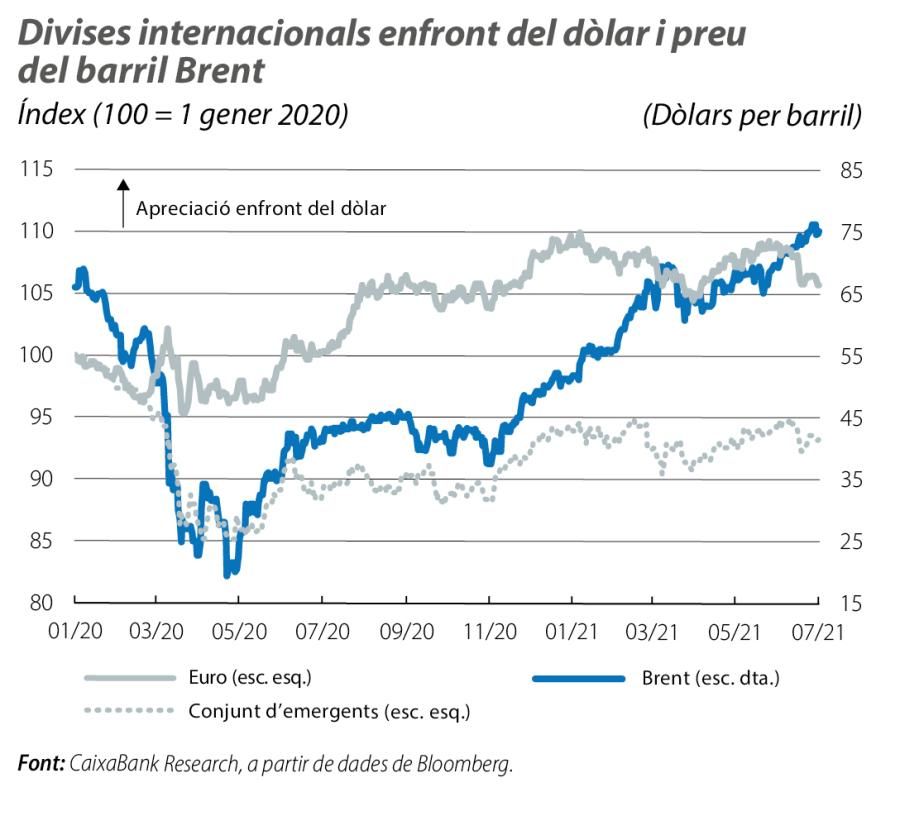

El petroli i el dòlar, a l’alça

L’avançament de les expectatives de pujades dels tipus de la Fed i la solidesa del cicle econòmic als EUA van impulsar, durant una gran part del mes, l’apreciació del dòlar en relació amb la resta de divises. El missatge tranquil·litzador dels membres de la Fed no va impedir que l’euro se situés en 1,19 dòlars, el valor més baix en dos mesos. Les divises emergents també van patir la fortalesa del dòlar i van caure de forma notable, llevat del real brasiler, que es va apreciar el 4%. D’altra banda, el barril de Brent es va encarir fins als 75 dòlars, el preu més alt en dos anys i mig, gràcies a la dinàmica de la recuperació econòmica i a la proximitat de la reunió de l’OPEP i els seus aliats al juliol, on podrien acordar un modest increment de la producció.