L’activitat global en un punt d’inflexió; la inflació, ja veurem

L’economia mundial, en plena fase expansiva del cicle

Els indicadors econòmics que coneixem al tancament del 2T 2021 coincideixen a assenyalar que, llevat d’algunes excepcions, la recuperació ha marcat un punt d’inflexió. L’estabilització en l’evolució de la pandèmia, gràcies a l’avanç en els programes de vacunació, permet un aixecament de les restriccions al moviment i a la socialització, la qual cosa genera una dosi de confiança al consum. Com a resultat, la recuperació agafa impuls i s’estén als sectors més afectats per la crisi, una tendència que, llevat d’un agreujament inesperat en les infeccions per les noves variants, previsiblement es consolidarà en els propers trimestres. El fort repunt en la demanda, però, ha trobat dificultats pel costat de l’oferta, principalment pels retards en el subministrament d’inputs al sector industrial i per la disponibilitat de mà d’obra en alguns països. El nostre escenari central és que aquests colls d’ampolla s’aniran resolent de forma gradual, sense causar grans estralls en la recuperació. No obstant això, el risc que persisteixin més de l’esperat s’ha incrementat.

La inflació també sorprèn a l’alça i comença a preocupar els bancs centrals

Sense menysprear el bon to dels indicadors econòmics, en les últimes setmanes, el focus s’ha posat, una vegada més, en la inflació. I és que els preus de consum han rebotat a la majoria de països, en alguns casos fins a nivells no vistos en dècades. Als efectes de base positius, que reflecteixen la comparativa interanual amb els mesos d’«hibernació» del 2020, s’han sumat les pressions generades entre la demanda en augment i les dificultats en l’oferta. Tal com hem esmentat, aquests factors s’haurien d’atenuar de forma gradual i haurien de comportar una moderació de la inflació durant la segona meitat de l’any i, sobretot, durant el 2022. No obstant això, el balanç de riscos està esbiaixat cap a una prolongació en les pressions inflacionistes, quelcom que també comença a inquietar els bancs centrals. En aquest sentit, des de l’inici del mes de juny, sis bancs centrals de països emergents han anunciat pujades de tipus oficials, mentre que, als països desenvolupats, ja es parla de l’eventual retirada d’alguns dels estímuls (vegeu la secció de Mercats financers).

Sanejament públic i impost de societats a debat

Un altre esdeveniment que cal destacar en el panorama global és l’acord al qual es va arribar, al començament de juny al G7, sobre la tributació de les grans multinacionals. Entre els principals elements discutits, destaquen, d’una banda, un acord per fixar un tipus impositiu mínim del 15% sobre societats i, de l’altra, una proposta per reestructurar el cobrament d’impostos a les grans multinacionals, de manera que la base imposable es distribueixi entre els diferents països on operen. L’acord va ser ratificat inicialment per 130 països a l’OCDE al començament de juliol. Per implementar-lo, però, encara cal superar diversos obstacles (vegeu el Focus «Sanejament públic i impost de societats a debat», a l’IM06/2021).

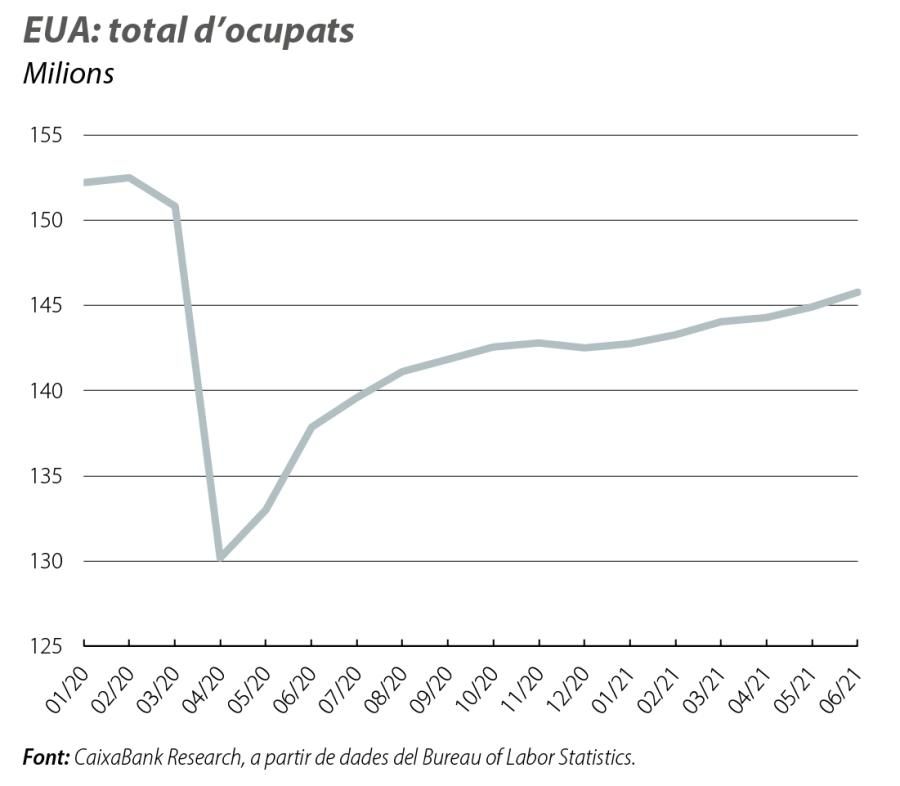

ESTATS UNITS

La inflació a l’ull de l’huracà

Els EUA destaquen com el país on més s’han intensificat les pressions inflacionistes. Després de digerir diverses rondes d’estímuls fiscals, l’economia s’haurà situat en el 2T ja en nivells prepandèmia. L’increment de la despesa privada s’ha estès a la gran majoria d’activitats econòmiques i s’han activat, fins i tot, alarmes de sobreescalfament en alguns sectors, com el residencial. Les enquestes empresarials reporten escassetat de factors productius, la qual cosa, al seu torn, incrementa els costos de producció. En aquest context, la inflació ha sorprès, una vegada més, a l’alça: al maig, es va situar en el 5% (IPC general), un nivell no vist des del període previ a la crisi financera global del 2008. Continuem esperant una caiguda gradual de les taxes d’inflació a partir de l’estiu, a mesura que els efectes transitoris (efectes de base i limitacions en els subministraments de proveïdors i en l’oferta laboral) s’apaivaguin. Dit això, és cert que els riscos de sobreescalfament s’han incrementat de forma notable.

La reincorporació laboral avança, però encara amb matisos

Pel que fa al mercat laboral, la recuperació ha estat una mica menys sòlida que la mostrada en les dades d’activitat, sense menysprear el repunt en el ritme de creació d’ocupació al juny (850.000 llocs de treball). Per la seva banda, els salaris s’han accelerat, en part per les dificultats dels empresaris a l’hora de cobrir vacants. En balanç, el nombre d’empleats és encara el 5% inferior al nivell prepandèmia, al mateix temps que la participació al mercat laboral continua deprimida. Continuem pensant que caldrà encara un temps perquè el mercat laboral mostri el «progrés substancial» cap a la plena ocupació que la Fed assenyala en la comunicació (vegeu el Focus «EUA: recuperació (in)completa del mercat laboral», en aquest mateix Informe Mensual).

La política monetària, també en un punt d’inflexió

Que la recuperació sigui incompleta al mercat laboral és, precisament, el que ha fet que la Fed no respongui de forma més agressiva al rebot de la inflació. No obstant això, en la reunió del juny, el banc central va fer els primers passos per a l’eventual retirada d’alguns dels estímuls monetaris i es va mostrar menys complaent amb el risc d’una intensificació de les pressions inflacionistes (per a més detalls, vegeu la secció de Mercats financers). D’altra banda, a Washington, sembla que l’Administració Biden ha assegurat un acord al Senat per a un pla d’infraestructura per valor d’uns 1,2 bilions de dòlars (559.000 milions en despesa nova). Tot i que queda lluny de l’ambiciós pla d’infraestructures de Biden (The American Jobs Plan, d’una mica més de 2 bilions), és un primer pas cap al compliment de l’agenda del nou president.

ZONA DE L’EURO

L’activitat s’enlaira i la inflació està boarding

A Europa, després d’un mal inici d’any, l’aixecament generalitzat de les restriccions propicia una forta reactivació de la demanda, principalment als sectors que fins ara havien quedat endarrerits en la recuperació. D’aquesta manera, al juny, les enquestes empresarials (com el PMI) van assolir els registres màxims dels 15 últims anys. D’altra banda, els problemes de subministraments en les cadenes globals ja pressionen a l’alça els costos del sector productiu: a Alemanya, per exemple, els preus de producció van pujar al maig el 7,2% interanual, màxim en més de 20 anys. No obstant això, i a diferència del que s’observa als EUA, hi ha pocs senyals que les pressions inflacionistes s’hagin estès al mercat laboral. Així mateix, la inflació dels preus del consumidor s’ha mantingut, de moment, continguda (la inflació subjacent es va situar en el 0,9% interanual al juny). La reactivació de la demanda i l’aparició de colls d’ampolla podrien incidir en un repunt més intens de la inflació en els propers mesos, factors que, malgrat tot, considerem que seran transitoris.

Estímuls fiscals (comunitaris) a la vista

Al còctel de demanda embassada, reobertura de les economies i més optimisme dels agents privats se sumarà l’aprovació de nous estímuls fiscals, amb la distribució de l’Instrument Europeu de Recuperació (el Next Generation EU). Esperem que el Consell Europeu ratifiqui els plans de recuperació enviats pels països, la majoria avalats al juny per la Comissió Europea, i que els primers desemborsaments puguin ser distribuïts a l’estiu. Com ho detallem més endavant, els fons beneficiaran més els països del sud (amb Itàlia i Espanya al capdavant) i de l’est. Les transferències europees i la decisió de la Comissió Europea, al juny, d’ampliar la suspensió de les regles fiscals el 2022 han generat confiança que la política fiscal mantindrà un clar biaix acomodatici en els propers anys.

EMERGENTS

Millora sanitària i econòmica, però els riscos abunden

Al grup d’economies emergents, també s’observen millores en l’evolució de la pandèmia. Com a referència, a l’Índia, país que, recentment, es trobava a l’epicentre de la COVID-19, el nombre d’infeccions i de morts diaris ha reculat fins a mínims en els tres últims mesos. L’excepció continuen sent Llatinoamèrica i algunes regions d’Àsia (el Brasil, Colòmbia o Indonèsia), on s’han vist increments en la incidència del virus, en alguns casos fins a rècords històrics. No obstant això, fins i tot en moltes d’aquestes economies, la reactivació de la demanda, tant interna com externa, i la millora en els preus de les primeres matèries i d’altres béns d’exportació donen lloc a brots verds en l’activitat. La nostra visió és que, després d’un 1T 2021 millor del que es preveia, la recuperació agafarà més força en els propers mesos. Un factor de risc és el gir de les expectatives de la política monetària als països avançats i la fortalesa recent del dòlar nord-americà. El repunt de la inflació i els senyals de feblesa de les monedes provoquen respostes més contundents dels bancs centrals.

Xina: més senyals d’alentiment

Els indicadors mensuals més recents, en general per sota del que s’esperava, confirmen que l’economia xinesa ha frenat el ritme d’avanç en aquest trimestre, a mesura que les autoritats continuen assignant-li més pes a l’estabilitat. Així i tot, les perspectives de creixement el 2021 (al voltant del 8,0%) continuen sent molt superiors a l’objectiu oficial del 6,0% i deixen marge per a unes condicions financeres restrictives que busquen continuar consolidant la millora de la qualitat del crèdit. D’altra banda, l’encariment de les primeres matèries ha fet pujar els preus de producció (el 9,0% interanual al maig), però l’impacte sobre els preus de consum continua sent força moderat (l’1,3% interanual al maig).