Provocarà la inflació noves turbulències als mercats financers?

Un dels principals temes de discussió en aquesta fase de recuperació econòmica és, sens dubte, la inflació. El 2021, ha assolit cotes no registrades des del 2008 als EUA i és probable que, a la zona de l’euro, se situï en nivells no vistos des del 2012, la qual cosa ha alimentat els riscos de pressions inflacionistes. De fet, les dades més recents d’inflació han sorprès notablement a l’alça, en especial als EUA. En aquest context, ens preguntem fins a quin punt aquestes sorpreses han tingut un impacte significatiu sobre els mercats financers.

La relació històrica entre les sorpreses d’inflació i els mercats financers

Històricament, les sorpreses d’inflació estan relacionades amb moviments significatius als mercats financers. El principal canal a través del qual això succeeix són les expectatives d’inflació. Una manera d’il·lustrar aquesta relació és observant què succeeix amb els swaps d’inflació els dies en què es publica la dada d’inflació als EUA i a Alemanya.1 Al segon gràfic podem observar la sensibilitat d’aquest producte financer a la diferència entre la dada publicada i la que esperava el consens, en aquest cas Bloomberg, i veiem que la relació és positiva al llarg del període analitzat. En el cas del swap nord-americà, per exemple, un coeficient de 20 indica que una sorpresa en la taxa d’inflació d’1 p. p. tendeix a incrementar el swap d’inflació a 2 anys (que es pot entendre com la inflació mitjana esperada en els dos propers anys) en 20 p. b.

- 1Utilitzarem els swaps vinculats a la inflació a 2 anys. Per als swaps de la inflació de 5 anys d’aquí a 5 anys, els resultats són molt similars. La dada preliminar de la inflació d’Alemanya es publica algun dia abans que la de la zona de l’euro i anticipa els moviments que s’observen als mercats financers europeus.

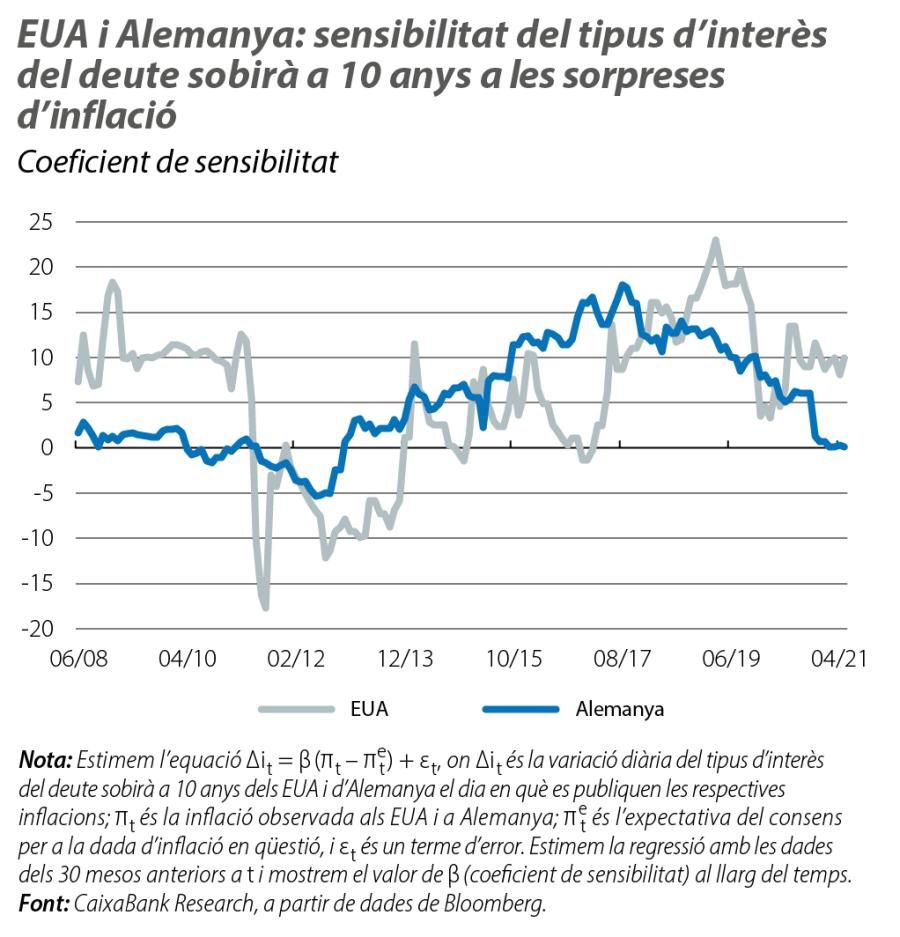

Altres actius financers sensibles a les sorpreses d’inflació són els bons sobirans, perquè esperaríem que les seves rendibilitats augmentessin amb sorpreses a l’alça de la inflació, en anticipar una resposta més agressiva de la política monetària o perquè passen a reflectir una inflació esperada més alta. No obstant això, si fem un exercici similar a l’anterior, però aquesta vegada utilitzant els tipus d’interès del deute sobirà a 10 anys d’Alemanya i dels EUA, observem que, al llarg del període analitzat, la relació no és tan sòlida com en el cas dels swaps. Així i tot, en els últims anys, la sensibilitat ha estat positiva.

Finalment, el nostre exercici no troba una relació significativa entre les sorpreses d’inflació i els índexs borsaris DAX alemany i S&P 500 (si més no en el dia de la seva publicació). Aquest resultat podria ser degut al fet que les sorpreses a l’alça o a la baixa de la inflació poden afectar positivament o negativament la borsa en funció de la situació econòmica del moment.2 Per exemple, una sorpresa a l’alça de la inflació en un context de recuperació econòmica podria ser interpretada pels mercats com a positiva en representar un major dinamisme de l’activitat econòmica, que, al seu torn, pot repercutir en dividends més alts per a les empreses. No obstant això, en un moment del cicle més pròsper, podria generar temors de sobreescalfament, la qual cosa faria menys atractiva la inversió en renda variable.3

Com ha estat aquesta relació el 2021?

Enguany, si observem les fluctuacions financeres que s’han produït en els dies de publicació de les dades d’inflació d’Europa i dels EUA, amb notables sorpreses a l’alça, veiem que han estat relativament moderades. A això ha contribuït la comunicació dels principals bancs centrals, el BCE i la Reserva Federal dels EUA.

En el cas de la zona de l’euro, va quedar clar, ja des del mes de gener, que la inflació se situaria en cotes elevades per motius temporals (efectes de base, en especial del component energètic, i colls d’ampolla en l’oferta), i el BCE ja va advertir que no alteraria per aquest motiu el rumb de la política monetària.

Als EUA, per la seva banda, la història té alguns matisos. Malgrat que s’esperava que, el 2021, la inflació fos més elevada que a la zona de l’euro, els nivells que estan assolint tant la inflació general com la subjacent (per damunt del 5% i del 4%, respectivament) han avivat els temors a un sobreescalfament de l’economia, en especial perquè el nivell d’activitat ja ha superat el previ a la pandèmia. En alguns trams de l’any, els actius financers van començar a recollir aquest escenari (per exemple, entre el gener i el març, el tipus d’interès del deute sobirà a 10 anys va repuntar en més de 80 p. b. i va assolir l’1,75%). No obstant això, aquesta sensibilitat dels mercats al risc de sobreescalfament es va anar moderant al llarg del 2T, i, en l’actualitat, les cotitzacions apunten a un escenari en què el repunt de la inflació acaba sent transitori. Així, els inversors han anat canviant la resposta a les sorpreses d’inflació al llarg de l’any. Mentre que els mercats es van mostrar sensibles a les primeres dades que reflectien un rebot de la inflació, en els mesos següents, aquesta sensibilitat es va anar moderant i els inversors van convergir cap a la visió de la Fed, que entén el repunt dels preus com a transitori. L’últim gràfic il·lustra aquest canvi, perquè veiem la variació diària del tipus d’interès del treasury a 10 anys durant les tres publicacions de la dada d’inflació del 2T, en què la sorpresa a l’alça de la inflació va ser de 0,6, de 0,3 i de 0,5 p. p., respectivament. Com es pot observar, a l’hora de la publicació de la dada d’inflació, el tipus d’interès va flexionar a l’alça, tal com era d’esperar. No obstant això, mentre que, al maig, la sorpresa va propiciar un repunt dels tipus d’interès, que va guanyar intensitat al llarg de la sessió, durant els mesos de juny i de juliol, el moviment inicial es va desfer amb rapidesa.

Des de l’inici d’enguany, la inflació als EUA i a la zona de l’euro s’ha situat en nivells inusualment elevats. No obstant això, hem vist que la sensibilitat dels actius financers a aquestes sorpreses d’inflació no ha estat excepcional, en especial quan es va imposar entre els inversors la idea que el repunt dels preus és degut, en gran part, a elements transitoris. En els propers trimestres, veurem si, efectivament, tenim raó i la inflació torna a nivells més continguts o si, en canvi, les pressions inflacionistes acaben sent persistents i es desperta amb més intensitat la sensibilitat dels mercats financers.