Setmana del 10 al 17 de març del 2023

- Senyals mixtos per a l’economia espanyola els primers mesos de l’any

- El BCE considera que la inflació a la zona de l’euro seguirà massa elevada durant massa temps

- El col·lapse del Silicon Valley Bank (SVB) genera un esdeveniment d’inestabilitat financera a banda i banda de l’Atlàntic

- Economia espanyolaSenyals mixtos per a l’economia espanyola els primers mesos de l’any

Segons l’estadística de vendes interiors diàries, provinents del sistema de subministrament immediat d’informació (SII) a l’IVA, el consum va mantenir un comportament modest al febrer. Així, les vendes interiors diàries, corregides d’efectes de calendari i desestacionalitzades, van recular el 0,8% interanual el mes de febrer, una caiguda inferior a la del mes anterior (–1,9%) i en línia amb els registres de novembre i desembre del 2022. En contraposició, l’ocupació segueix sorprenent positivament amb un avenç mensual de 117.049 afiliats en termes desestacionalitzats en el període que va de meitat de febrer a meitat de març, el major augment des del juny del 2021, mes caracteritzat per l’aixecament de les restriccions associades a la pandèmia. Per part seva, el sector exterior va començar l’any amb bon peu. El dèficit comercial del gener es va situar en 3.956 milions, notablement inferior al dèficit de 6.523 milions del gener del 2022. Per components, va millorar el dèficit energètic, que va assolir els 2.849 milions (3.358 milions el gener del 2022), a causa d’una caiguda de les importacions (–2%) en un context de desacceleració al ritme de creixement dels preus. Així mateix, la balança no energètica va tancar el gener en –1.107 milions (–3.164 milions el gener del 2022), esperonada per una caiguda en el volum de les importacions (–5,6%). Les exportacions espanyoles continuen destacant pel seu dinamisme: van créixer un 16% interanual al gener, superior a Alemanya (12%), França (9%) i el Regne Unit (15%).

La inflació general a Espanya va repuntar molt lleument al febrer, fins al 6,0% interanual (5,9% al gener). Els components de la inflació van tornar a evolucionar de manera molt heterogènia. La inflació nucli (que exclou aliments i energia) es va mantenir relativament estable i es va situar en el 5,0% interanual, només 1 dècima per sobre del registre del gener. En contrast, la inflació d’aliments va continuar escalant amb força i va assolir una taxa del 15,7%, 1,1 p. p. més que al gener, a causa del fort repunt dels preus dels aliments frescos, que van assolir una taxa d’inflació del 13,4%. El component de preus de l’energia va continuar anotant una caiguda significativa en termes interanuals, en baixar un 8,9% (–8,3% al gener). La propagació de les taxes elevades d’inflació a la cistella de consum es va incrementar al febrer: el 33% de la cistella de consum va registrar una inflació superior al 10%, 1 p. p. més que al gener (vegeu la Nota Breve).

Última actualització: 12 maig 2023 - 13:18Els costos laborals a Espanya acceleren el ritme de creixement a finals del 2022. Segons l’enquesta trimestral de cost laboral (ETCL), el cost laboral per hora efectiva, amb dades corregides i desestacionalitzades, va augmentar un 3,4% interanual en el 4T 2022 (2,1% anterior), la taxa més alta des del 4T 2020. Per la seva banda, el cost per treballador va augmentar en un 4,1% (4,3% en el trimestre anterior). Mentrestant, tot i que les vacants no cobertes al mercat laboral continuen sent elevades, es redueixen lleugerament per segon trimestre consecutiu, fins a les 140.517 vacants. Els serveis concentren el 91,3% d’aquestes posicions, sobretot comerç, sanitat i Administració pública.

Última actualització: 15 setembre 2023 - 10:36L’activitat al sector immobiliari espanyol es manté resilient el primer mes del 2023. Així, el gener del 2023 es van realitzar 56.372 compravendes d’habitatge, un 6,6% més que el gener del 2022. Per segments, les compravendes van créixer tant a l’habitatge nou com a l’usat, un 8,0% i un 6,2% interanual, respectivament. Tot i la bona dada, el mercat immobiliari presenta clars signes de desacceleració: si durant la primera meitat del 2022 les compravendes van créixer a un ritme mitjà prop del 23% interanual, en els últims tres mesos el ritme de creixement mitjà es va ubicar al voltant del 2% interanual.

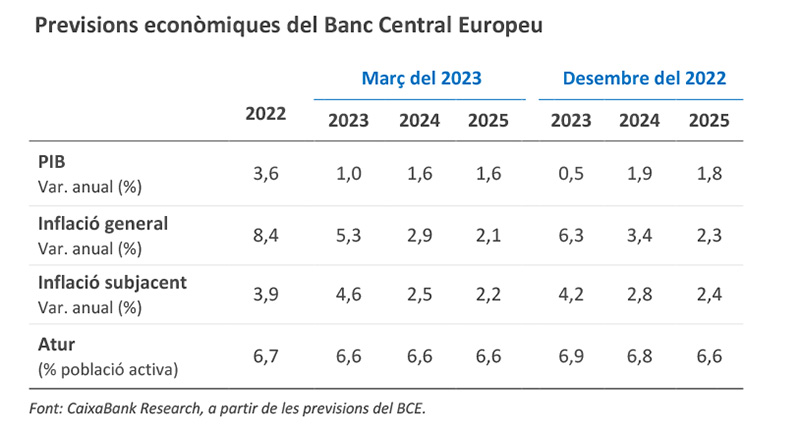

- Economia internacionalEl BCE considera que la inflació a la zona de l’euro seguirà massa elevada durant massa temps

La seva preocupació es reflecteix en la revisió a l’alça de la inflació subjacent per al 2023, a 0,4 p. p., fins al 4,6%, mentre que un context energètic millor del que s’esperava fa uns mesos permet retallar la previsió per a la inflació general en 1,0 p. p., fins al 5,3%. A partir del 2023, el BCE projecta que tant la inflació general com la subjacent baixaran, però la convergència a l’objectiu del 2,0% no s’aconseguirà fins al 2025. Per la seva banda, el creixement per al 2023 es va revisar a l’alça en 0,5 p. p., fins a l’1,0%, però es va moderar la previsió per al 2024 i el 2025. Aquestes previsions es van elaborar abans que es produís l’episodi actual de turbulències financeres (vegeu la secció de Mercats financers), cosa que representa un factor addicional d’incertesa, tal com reconeix el BCE.

Les dades dels EUA al febrer confirmen un mercat laboral tensionat i pressions inflacionistes persistents. La publicació dels darrers indicadors macro no ha mostrat canvis significatius respecte a la tendència en els darrers mesos, donant mostres, d’una banda, del desajust entre l’oferta i la demanda d’ocupació i, de l’altra, d’una persistència a les pressions alcistes als preus. Així, al febrer es va registrar una desacceleració en el ritme de creació d’ocupació, des dels 504.000 registrats al gener fins als 311.000, una dada que, no obstant, va ser superior a la mitjana observada en el període previ a la pandèmia. La taxa d’atur va augmentar 2 dècimes, fins al 3,6%, esperonada per un lleuger augment en la taxa de participació laboral, mentre que la ràtio de vacants per desocupat es va situar en l’1,9 el mes de gener. Pel que fa als preus, la inflació general va baixar 4 dècimes al febrer, fins al 6,0% interanual, i va acusar majoritàriament la caiguda dels preus energètics. Com ja hem comentat en els mesos anteriors, el procés desinflacionista és visible en els béns (que es van mantenir plans en termes intermensuals desestacionalitzats), però no així en els serveis (que van repuntar del 0,5% al 0,6% intermensual). Així, la inflació nucli amb prou feines va baixar 1 dècima, fins al 5,5% interanual (vegeu la Nota Breve).

Última actualització: 17 novembre 2023 - 14:09La Xina inicia l’any amb un repunt en el consum domèstic i senyals de recuperació a la producció industrial. Al gener i febrer, les vendes al detall van augmentar un 3,5% en termes interanuals (vs. –1,8% al desembre), fet que reflecteix un repunt generalitzat en el consum privat després de l’aixecament de restriccions associades a la pandèmia. D’altra banda, la producció industrial es va accelerar, des d’un creixement de l’1,3% interanual al desembre fins al 2,4% al gener-febrer, el ritme d’expansió més elevat des del setembre. De manera similar, les inversions manufacturera i en infraestructures van aconseguir impulsar la inversió fixa fins al 5,5% interanual des de començament d’any, cosa que reflecteix els esforços per part del Govern en la distribució anticipada d’ajudes fiscals. Aquestes dades contrasten amb els plans econòmics detallats a l’Assemblea Popular Nacional de la Xina la setmana passada, que van confirmar que el Govern no estudia l’aprovació d’un nou pla d’estímul fiscal a curt termini.

Les pressions inflacionistes es continuen moderant a Portugal. De fet, el creixement interanual dels preus de producció es va reduir al febrer fins al 8,8% (10,4% al gener), mínim des de l’estiu del 2021. Per la seva banda, la factura energètica continua castigant els saldos comercials, amb un dèficit acumulat de 12 mesos que, fins al gener, va pujar a uns 31.274 milions, gairebé un 50% més que l’acumulat el mateix període de l’any passat.

- Mercats financersEl col·lapse del Silicon Valley Bank (SVB) genera un esdeveniment d’inestabilitat financera a banda i banda de l’Atlàntic

La por dels inversors a un episodi de crisi financera va provocar una enorme volatilitat i va obligar el banc central suís a injectar liquiditat al banc Credit Suisse. D’aquesta manera, es van revertir intensament les tendències del febrer, quan el dinamisme sorprenent de les economies desenvolupades va reajustar a l’alça les expectatives de pujades de tipus. Així, els implícits dels mercats monetaris van cedir en la setmana al voltant d’uns 75 p. b. en els tipus terminals de la Fed i el BCE, i de descomptar, pel que resta d’any, pujades properes a 75 p. b. i 100 p. b., respectivament, van passar a descomptar, fins i tot, baixades cap a l’estiu als EUA. Al deute sobirà, els tipus a 2 anys als EUA van cedir 40 p. b. a la setmana, mentre que els equivalents tipus alemanys a 2 anys van baixar en 50 p. b., un moviment sense precedents des de la crisi del 2008. A les borses, els principals impulsors van ser els bancs, la importància relativa dels quals en els índexs espanyol i italià els va llastar més diferencialment. Paral·lelament, les grans tecnològiques dels EUA es van veure afavorides per les expectatives de tipus més baixos. Els tambors de crisi es van transmetre a una caiguda significativa en el preu del petroli, fins a tocar gairebé els 70 dòlars per barril per al referent Brent. En divises, moviment d’anada i tornada per a l’euro, apreciat quan la crisi bancària del SVB semblava circumscriure’s als EUA i penalitzat els dies posteriors fins a l’estabilització de les tensions al voltant de Credit Suisse i la pujada de tipus del BCE , fins a tancar al voltant dels 1,06 dòlars.

El col·lapse del SVB no impedeix als bancs centrals apujar els tipus d’interès, però apunten a una cautela més gran. D’aquesta manera, el BCE va incrementar els tipus oficials en 50 p. b. (tipus depo en el 3,00%) davant la preocupació que la inflació romangui massa alta durant massa temps. Amb tot, la reunió va desprendre un cert optimisme cautelós (amb el permís de les turbulències financeres recents). D’una banda, el BCE veu un millor exercici de l’activitat econòmica i, a més, ha rebaixat les previsions d’inflació gràcies a la millora de l’escenari energètic. D’altra banda, però, el BCE també va recordar que els nivells previstos d’inflació encara són elevats i les pressions de preus subjacents continuen forts. Així mateix, respecte a les recents turbulències financeres, el BCE va posar molt èmfasi en la resiliència del sector bancari europeu i la fortalesa i qualitat de les seves ràtios de capital i matalassos de liquiditat, però també va advertir que les tensions financeres afegeixen més incertesa a un escenari ja exigent. Així, com va dir Lagarde a la roda de premsa, mentre que els tipus encara poden pujar significativament més si es compleixen les previsions econòmiques, la incertesa ara mateix és massa elevada, i, en aquest sentit, el BCE condicionarà els propers passos a l’evolució de les dades econòmiques i financeres (vegeu la Nota Breve). La Fed, per la seva banda, és probable que també es mostri més cautelosa del que s’esperava fa tot just unes setmanes i en la reunió del dia 21 i 22 de març creiem que augmentarà els tipus oficials en 25 p. b. Així mateix, creiem que, a diferència del que s’ha comunicat les últimes setmanes, la Fed podria ser menys vehement amb la necessitat de pujar els tipus d’interès més enllà del març després dels dubtes deslligats al sector financer.

Principals indicadors financers

16-3-23 10-3-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,65 2,98 -33 51 314 EUA (Libor) 4,91 5,14 -23 14 398 Tipus 12 mesos Zona euro (Euribor) 3,36 3,95 -59 7 358 EUA (Libor) 4,73 5,74 -101 -75 295 Tipus 10 anys Alemanya 2,29 2,51 -22 -15 191 EUA 3,58 3,70 -12 -29 141 Espanya 3,38 3,54 -16 -14 206 Portugal 3,21 3,38 -17 -22 201 Prima de risc (10 anys) Espanya 109 104 6 1 15 Portugal 92 88 5 -7 11 Renda variable (percentatge) S&P 500 3.960 3.862 2,6% 3,1% -10,2% Euro Stoxx 50 4.117 4.230 -2,7% 8,5% 6,0% IBEX 35 8.890 9.285 -4,3% 6,9% 5,7% PSI 20 5.866 6.026 -2,7% 2,4% 3,0% MSCI emergents 941 955 -1,5% -1,6% -16,0% Divises (percentatge) EUR/USD dòlars per euro 1,061 1,064 -0,3% -0,9% -4,3% EUR/GBP lliures per euro 0,876 0,884 -0,9% -1,0% 3,9% USD/CNY yuans per dòlar 6,898 6,917 -0,3% 0,0% 8,7% USD/MXN peso per dòlar 18,724 18,505 1,2% -4,0% -8,8% Matèries Primeres (percentatge) Índex global 102,8 104,6 -1,7% -8,9% -17,4% Brent a un mes $/barril 74,7 82,8 -9,8% -13,0% -30,0% Gas n. a un mes €/MWh 44,3 52,9 -16,1% -41,9% -57,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.