Setmana del 12 al 19 de maig del 2023

- Intensa correcció del dèficit comercial a Espanya

- La Comissió Europea revisa a l’alça les previsions de creixement i d’inflació de la zona de l’euro

- L’optimisme sobre un possible acord al sostre de deute als EUA reanima el sentiment inversor

- Economia espanyolaIntensa correcció del dèficit comercial a Espanya

El dèficit de la balança comercial de béns es va situar en el 1T en 6.578 milions d’euros, 2,3 vegades menys que fa un any (–15.416 milions) i lleugerament per sota de la mitjana dels 1T 2014-2019 (–6.760 milions). Aquest resultat va ser fruit tant del menor dèficit energètic com de la millora notable del saldo de béns no energètics. Així, el dèficit energètic en el 1T es va reduir fins a 8.218 milions, davant un dèficit d’11.052 milions en el mateix període del 2022, gràcies a les menors importacions en volum (–9,7%), en un context de descens dels seus preus (–1,1%). Per la seva banda, la balança de béns no energètics va anotar un superàvit de 1.639 milions d’euros, el millor registre en un 1T des del 2014 (dèficit de 4.364 milions en el mateix període del 2022), gràcies al dinamisme més elevat de les exportacions (15,1% vs. 7,3% de les importacions). En comparació amb altres àrees geogràfiques, les exportacions espanyoles de béns van créixer el 14,6% interanual durant el trimestre, ritme superior al registrat per les exportacions de la zona de l’euro (7,7%) i de les seves grans economies, com Alemanya (7, 8%), França (9,5%) i Itàlia (9,8%).

Última actualització: 22 març 2024 - 13:45El mercat laboral espanyol continua mostrant una gran fortalesa, amb un augment de 116.779 afiliats, en termes desestacionalitzats, durant el període que va de mitjan abril a mitjan maig. D’aquesta manera, durant els cinc primers mesos de l’any, la mitjana mensual de creixement de l’afiliació, corregint per estacionalitat, s’eleva a 107.000 treballadors, molt per sobre de la mitjana mensual del 2022 (40.000). La xifra total d’afiliats supera per primer cop els 20,8 milions.

Es moderen les xifres de negoci a Espanya al març. Així, la xifra de negocis del sector serveis va recular un lleu 0,2% intermensual, mentre que la del sector manufacturer va caure un 2,8%. La caiguda d’aquest últim s’explica pel retrocés de la facturació en el segment d’energia (–5,9% intermensual), béns d’equipament (–5,2%) i béns intermedis (–1,1%). La facturació en béns de consum duradors i no duradors, en canvi, va augmentar. Tot i així, cal matisar que aquests indicadors no corregeixen per l’efecte preu, per la qual cosa el senyal es pot veure distorsionat pel context de forta volatilitat dels preus.

Continua la tendència de moderació de l’activitat immobiliària a Espanya. Així, al març, es van fer 55.778 compravendes d’habitatge, un 5,7% menys que el març del 2022. Tant el segment d’habitatge d’obra nova com el de segona mà van registrar caigudes interanuals, un –7,5% i un –5 ,3%, respectivament. Tot i això, cal matisar que la moderació parteix d’un nivell d’activitat molt elevat. Així, malgrat la caiguda interanual, les compravendes encara se situen un 30,4% per sobre del nivell del març del 2019 (prepandèmia).

Última actualització: 19 maig 2023 - 13:19El deute públic espanyol en percentatge del PIB s’estabilitza en el 1T 2023. En concret, el deute públic es va situar en el 113,0% del PIB, un nivell molt similar al del tancament del 2022 (113,2% del PIB), però 14,8 p. p. per sobre del del 2019. En termes nominals, el deute va assolir els 1,535 bilions d’euros, 32.800 milions més que al tancament del 2022.

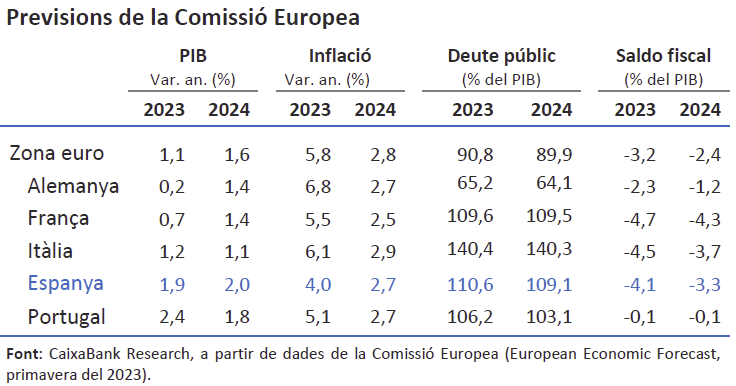

- Economia internacionalLa Comissió Europea revisa a l’alça les previsions de creixement i d’inflació de la zona de l’euro

Pel que fa a l’escenari presentat al febrer, la Comissió revisa a l’alça el creixement de la zona de l’euro per al 2023 en 0,2 p. p., fins a l’1,1%, i el del 2024 en 0,1 p. p., fins a l’1,6%, gràcies a l’impacte positiu que tindrà per a l’activitat l’abaratiment de l’energia. Per països, destaca la notable revisió a l’alça per al 2023 de Portugal (+1,4 p. p., fins al 2,4%) i, en menor mesura, Espanya (+0,5 p. p., fins a l’1,9%) i Itàlia (+0,4 p. p., fins a l’1,2%). Pel que fa a la inflació de la zona de l’euro, revisa la seva previsió per al 2023 en +0,2 p. p., fins al 5,8%, i en +0,1 p. p., fins al 2,8%, la del 2024. A curt termini, l’augment de la inflació jugarà a favor de l’evolució dels comptes públics, si bé la Comissió va assenyalar que aquest efecte s’anirà dissipant a mesura que el cost del deute reflecteixi la pujada de tipus i que la despesa pública s’ajusti, gradualment, a uns preus més elevats. La Comissió va accentuar que, malgrat la resistència mostrada per l’economia durant l’hivern, el balanç de riscos sobre l’escenari econòmic continua sent negatiu, entre els quals destaca la possible persistència en la inflació subjacent (la Comissió preveu que s’ubiqui en el 6,1% el 2023 i en el 3,2% el 2024). D’altra banda, l’indicador de confiança alemany ZEW va caure per tercer mes consecutiu al maig i, per primera vegada aquest any, el percentatge d’enquestats que anticipa un deteriorament de la situació supera el percentatge que confia en una millora de la situació (en més de 10 p. p.).

Els indicadors econòmics dels EUA es mostren resilients en l’inici del 2T. En concret, les vendes al detall van augmentar a l’abril un 0,4% intermensual (–0,7% en el mes anterior), mentre que la producció industrial va avançar un 0,5% (després d’estancar-se al març). Aquestes dades mostren com l’activitat econòmica hauria arrencat en el 2T millor del que s’esperava, un fet ja suggerit per les enquestes de l’ISM publicades la setmana anterior i l’informe d’ocupació. En aquest sentit, les noves peticions del subsidi de desocupació van baixar l’última setmana des de 264.000 fins a 242.000, la qual cosa reflecteix que la normalització del mercat laboral des del seu elevat tensionament està sent molt gradual. En l’àmbit polític, la setmana va estar marcada per les negociacions incessants entre demòcrates i republicans per poder augmentar el sostre de deute. Al tancament d’aquest Pols setmanal, les declaracions de diversos polítics apunten que un acord es podria assolir abans que finalitzi el mes de maig, cosa que evitaria un possible impagament de les obligacions del Tresor nord-americà.

Les dades d’activitat xineses mantenen el to positiu a l’abril, tot i que deceben el consens d’analistes. Així, la producció industrial va augmentar el 5,6% interanual a l’abril (vs. 3,9% al març), mentre que les vendes al detall van avançar el 18,4% interanual (10,6% al març), en ambdós casos, tot i això, per sota de les previsions del consens d’analistes (10,9% i 21,9%, respectivament, segons Bloomberg). Per la seva banda, la inversió fixa va registrar un creixement del 4,7% des de començament d’any (vs. 5,1% al març), on destaquen la inversió en el sector manufacturer i en infraestructures. En balanç, les dades continuen sent afectades pel favorable efecte base que genera l’aniversari del confinament sanitari massiu a Xangai, cosa que ha generat temors entre els analistes sobre un possible refredament en l’activitat, principalment a la indústria, que enfronta un entorn econòmic mundial més feble. En contrast, la fortalesa del sector serveis suggereix una recuperació més sòlida en la demanda interna.

Última actualització: 17 novembre 2023 - 10:08El PIB rus va sumar el tercer trimestre de caigudes (–1,9% interanual en el 1T 2023), encara conseqüència de l’efecte de les sancions d’Occident sobre la seva economia. Tot i això, segons les últimes dades d’activitat i consum, tot apunta al fet que en termes trimestrals l’economia russa podria haver començat a registrar avanços positius, impulsats en gran mesura pel suport de la despesa pública. Si es manté aquesta tendència, no seria descartable que Rússia pogués registrar un creixement positiu en el conjunt de l’any 2023. D’altra banda, al Japó, el PIB va sorprendre de manera positiva amb un creixement del 0,4% intertrimestral en el 1T, superior tant a allò esperat pel consens d’analistes (0,2%, segons Bloomberg) com a l’estancament registrat en els trimestres anteriors (0,0% en el 4T 2022 i –0,2% en el 3T 2022), de la mà d’un repunt del consum privat.

- Mercats financersL’optimisme sobre un possible acord al sostre de deute als EUA reanima el sentiment inversor

Les negociacions per elevar el sostre de deute als EUA, necessari per evitar un eventual impagament del Tresor nord-americà, han modulat l’apetència pel risc en una setmana en què les dades macroeconòmiques publicades van continuar, en general, apuntant a una gradual desacceleració en l’activitat i la inflació. Això, unit a unes intervencions de to hawkish per part d’alguns membres tant de la Fed com del BCE, es va reflectir en una lleugera revisió a l’alça en les perspectives dels inversors sobre l’evolució dels tipus oficials. En aquest sentit, les rendibilitats dels bons sobirans van repuntar de forma generalitzada, amb les referències nord-americanes al capdavant, especialment en els trams curts de la corba. Aquests moviments van afavorir una lleugera apreciació del dòlar en la setmana, que ja se situa en l’encreuament amb l’euro per sota de l’1,08, després de sobrepassar a principis de mes el nivell de l’1,10. En els actius de renda variable, els principals índexs han estat també dirigits pels esmentats titulars de la negociació del sostre de deute i van tancar la setmana en positiu, llevat de l’IBEX 35, que cau lleugerament (–0,2%). Als EUA, també destaca la pujada dels bancs regionals, amb l’índex KWB avançant un 8,5% en la setmana després que Western Alliance anunciés que els seus dipòsits es continuen recuperant. Pel que fa a les matèries primeres, el preu del barril de Brent va recuperar els 76 dòlars després de dues setmanes de descensos, animat per la revisió a l’alça de les previsions de demanda mundial des de l’Agència Internacional de l’Energia, fonamentades en les expectatives de recuperació de la demanda xinesa. Pel que fa al gas natural, la referència europea (TTF holandès) acaba la setmana per sota dels 30 €/MWh, el nivell més baix des del juny del 2021, en un context d’abundant oferta de gas natural liquat i de moderació de la demanda.

Principals indicadors financers

18-5-23 12-5-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,38 3,35 4 125 373 EUA (Libor) 5,37 5,32 +5 60 387 Tipus 12 mesos Zona euro (Euribor) 3,86 3,80 +6 57 351 EUA (Libor) 5,35 5,26 +9 -13 264 Tipus 10 anys Alemanya 2,45 2,28 17 1 150 EUA 3,65 3,46 19 -22 81 Espanya 3,51 3,36 16 -1 147 Portugal 3,25 3,10 15 -19 116 Prima de risc (10 anys) Espanya 107 108 -2 -2 -3 Portugal 80 83 -2 -19 -34 Renda variable (percentatge) S&P 500 4.198 4.124 1,8% 9,3% 7,6% Euro Stoxx 50 4.367 4.318 1,1% 15,1% 20,0% IBEX 35 9.213 9.234 -0,2% 10,8% 9,6% PSI 20 6.057 6.074 -0,3% 5,8% 2,6% MSCI emergents 978 973 0,5% 2,3% -3,6% Divises (percentatge) EUR/USD dòlars per euro 1,077 1,085 -0,7% 0,6% 1,7% EUR/GBP lliures per euro 0,868 0,872 -0,4% -2,0% 2,3% USD/CNY yuans per dòlar 7,038 6,959 1,1% 2,0% 4,8% USD/MXN peso per dòlar 17,718 17,593 0,7% -9,1% -11,0% Matèries Primeres (percentatge) Índex global 101,0 101,2 -0,2% -10,5% -23,0% Brent a un mes $/barril 75,9 74,2 2,3% -11,7% -32,3% Gas n. a un mes €/MWh 29,8 32,8 -9,1% -61,0% -67,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.