Setmana del 17 al 24 de març del 2023

- El Banc d’Espanya actualitza el quadre de previsions macroeconòmiques mentre l’INE deixa l’estimació de creixement del PIB del 4T 2022 inalterada

- Les enquestes empresarials a la zona de l’euro prossegueixen la seva millora al març malgrat les turbulències financeres

- La Fed apuja tipus fins al 5% i anticipa que el pic s’acosta

- Economia espanyolaEl Banc d’Espanya actualitza el quadre de previsions macroeconòmiques mentre l’INE deixa l’estimació de creixement del PIB del 4T 2022 inalterada

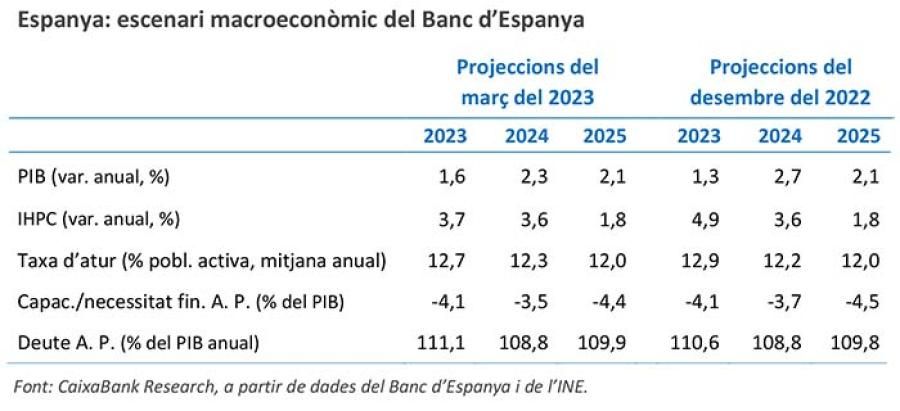

El Banc d’Espanya va revisar la previsió de creixement del PIB del 2023 a l’alça en 0,3 p. p., fins a l’1,6%, fruit d’un millor comportament de l’economia a la segona meitat del 2022, però va revisar a la baixa el creixement del 2024 en 0,4 p. p., fins al 2,3%, a causa de l’impacte de l’augment dels tipus d’interès. Així mateix, la institució preveu una inflació del 3,7% en la mitjana del 2023, una xifra 1,2 p. p. menor a la projectada anteriorment, a causa de la menor contribució del component energètic. Per al 2024, la previsió d’inflació s’ha mantingut inalterada en el 3,6%. Per la seva banda, l’INE va confirmar l’estimació preliminar del creixement del PIB del 4T 2022 en el 0,2% intertrimestral, sense canvis significatius en el comportament per components. Finalment, al gener, la xifra de negocis del sector industrial i de serveis va recular el 0,9% i el 0,5% intermensual, respectivament. En termes interanuals, la xifra de negocis va avançar en un 10,5% i 12,2%, respectivament, és a dir, 5,1 i 2,0 p. p. inferiors a les del mes de desembre. Cal destacar, però, que aquests registres poden estar afectats pels vaivens de la inflació, atès que l’indicador no corregeix per l’efecte preu.

Espanya va continuar reduint el deute extern el 2022. La posició d’inversió internacional neta (PIIN, saldo dels actius i passius financers davant la resta del món) va tancar l’any passat en el –60,5% del PIB, el millor registre des del 2004 (–71,5% el 2021). Per la seva banda, el deute extern brut es va situar en el 175,7% del PIB, davant del 193,4% de l’any anterior, tot i que encara supera el nivell del 2019 (169,8% del PIB).

La morositat a Espanya es va mantenir en nivells continguts a l’inici del 2023. La taxa de morositat amb prou feines va pujar al gener, fins al 3,56% (3,54% al desembre i 4,82% al febrer del 2020). El lleu avenç és degut exclusivament a la caiguda del saldo total de crèdit respecte al desembre, d’uns 15.000 milions d’euros. Per part seva, el saldo de crèdit dubtós va baixar en 237 milions d’euros. Per sectors, la morositat va millorar de manera generalitzada al tancament del 2022. Es va reduir en habitatge (2,37% el desembre del 2022 vs. 2,60% el setembre del 2022), consum (4,21% el desembre del 2022 vs. 4,68% al setembre del 2022), i en empreses no financeres (4,69% al desembre de 2022 vs. 4,92% al setembre del 2022).

- Economia internacionalLes enquestes empresarials a la zona de l’euro prossegueixen la seva millora al març malgrat les turbulències financeres

De fet, el PMI compost (l’enquesta es va realitzar entre el 10 i el 22 de març) puja a Alemanya (52,6 vs. 50,7 al febrer), França (54,0 vs. 51,7) i a la zona de l’euro (54,1 vs. 52,0), se situa clarament per sobre del llindar que assenyala creixement (50) i assoleix els registres més elevats des de la primavera del 2022, període caracteritzat per la reobertura de l’economia després de la pandèmia. L’avenç es va concentrar al sector serveis (55,6 des de 52,7 per a la zona de l’euro), ja que el component de manufactures segueix ancorat en valors compatibles amb caigudes a l’activitat (47,1 des de 47,4 per a la zona de l’euro). D’altra banda, l’índex de sentiment econòmic ZEW per a Alemanya va caure al març, després de cinc mesos consecutius de pujada, i va acusar un descens en el percentatge d’enquestats que aposta per una millora de la situació (–8,6 p. p., fins al 33,5%), opció que, no obstant, supera els que anticipen que la situació anirà a pitjor (+2,1 p. p., fins al 20,5%). Sembla que, de moment, ni les turbulències financeres generades per les fallides de l’SVB i la compra del Credit Suisse per UBS ni les protestes socials a França per la reforma de les pensions han fet efecte en les expectatives de creixement en els propers mesos. A més, els salaris a la zona de l’euro van créixer a un ritme interanual del 5,2% en el 4T 2022 (màxim en més de 20 anys), un argument més per justificar que el BCE continuarà el procés d’enduriment en la seva política monetària.

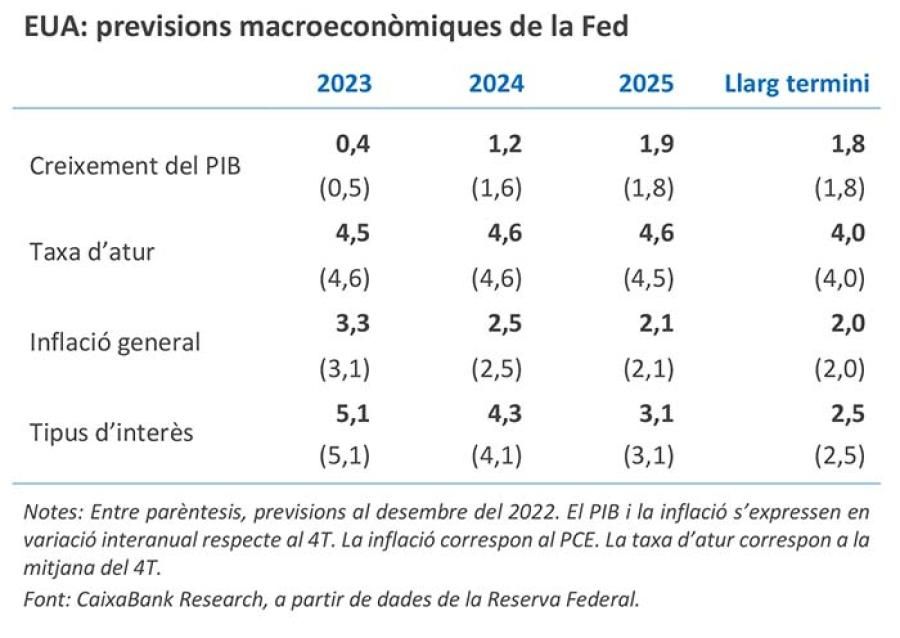

Última actualització: 24 novembre 2023 - 13:22Las perspectives per a l’economia dels EUA empitjoren de cara a finals d’any, segons la Fed. A l’arrencada del 2023, la majoria de les dades econòmiques dels EUA han sorprès a l’alça, mostrant una economia resilient i un mercat laboral molt tensionat (les noves sol·licituds de subsidi per desocupació van tornar a caure la setmana passada, fins a les 191.000). A la reunió del 21-22 de març, la Fed va comunicar aquesta millora en la seva comunicació, però en l’actualització del quadre macroeconòmic va mostrar una rebaixa en les previsions de creixement del PIB del 2023 (del 0,5 al 0,4%) i el 2024 (de l’1,6% a l’1,2%) respecte al que s’ha projectat al desembre, tenint en compte que les previsions fan referència al creixement interanual entre el 4T de l’any en qüestió i l’anterior. Molt probablement aquesta lleugera revisió a la baixa contempla l’impacte de les turbulències al sector financer, que possiblement derivaran en un enduriment de les condicions d’accés al crèdit a llars i empreses. D’altra banda, no hi va haver grans revisions ni a les previsions d’inflació ni del mercat laboral.

- Mercats financersLa Fed apuja tipus fins al 5% i anticipa que el pic s’acosta

La Reserva Federal va decidir per unanimitat incrementar els tipus d’interès oficials a 25 p. b. fins a l’interval 4,75%-5,00% i va assenyalar que el final d’aquestes pujades és molt a prop. Tot i que l’activitat econòmica, les dades d’inflació i el mercat laboral han sorprès a l’alça a l’arrencada del 2023, els dubtes sobre la salut del sistema bancari als EUA van animar la Fed a ser prudent en les pujades de tipus. En concret, la Fed considera que el tensionament de les condicions financeres derivat de la inestabilitat al sector bancari pot endurir les condicions d’accés al crèdit per a llars i empreses i afectar el creixement econòmic, la creació d’ocupació i la inflació, tot i que d’una manera incerta. Powell va considerar que aquest factor faria menys necessari increments addicionals als tipus. Així, la Fed va eliminar del comunicat de premsa la referència sobre la necessitat de fer pujades en els tipus d’interès en les reunions següents, i, al seu lloc, va afegir una referència que una mica més de duresa en la postura de política monetària podria ser apropiada. En qualsevol cas, Powell va explicar que la prioritat continua sent tornar la inflació al 2% i que si per això han de pujar els tipus d’interès més del que s’esperava ho faran, alhora que va explicar que cap membre del FOMC preveu retallades en els tipus de interès el 2023 (vegeu la Nota Breve). D’altra banda, altres bancs centrals també van anunciar pujades de tipus a la setmana: 50 p. b. a Suïssa (fins a l’1,5%) i 25 p. b. tant al Regne Unit (fins al 4,25%) com a Noruega (fins al 3,0%).

Calma tensa als mercats financers. La resposta dels bancs centrals de, d’una banda, mantenir el focus en controlar la inflació a través de pujades de tipus, però, de l’altra, afirmar la seva disposició a mitigar qualsevol problema de liquiditat al sector bancari, va generar certa calma als mercats financers al llarg de la setmana, si bé sota un patró d’elevada volatilitat. I és que la decisió d’imposar pèrdues a les forquilles de bons convertibles contingents, per sobre dels titulars d’accions, en la compra de Credit Suisse per part d’UBS, va generar recel entre els inversors sobre la valoració dels actius esmentats i altres instruments del sector bancari, mentre que encara queden dubtes sobre la viabilitat d’alguns bancs regionals als EUA. El comunicat dels reguladors a la zona de l’euro i al Regne Unit, on es va reiterar l’ordre de prelació vigent en cas d’alguna resolució bancària, així com els senyals que s’acosta la fi del cicle de pujades en els tipus oficials, van ajudar a generar certa confiança entre els inversors i atenuar la seva demanda per actius considerats refugi. Així, després de jornades d’alts i baixos, les borses internacionals van tancar la setmana en verd, els tipus sobirans es van incrementar lleument mentre el tipus de canvi del dòlar es va depreciar davant les principals monedes; davant l’euro, va cotitzar prop de l’1,09, el màxim nivell des del començament de febrer. En aquest context, el preu del petroli es va incrementar, malgrat el nou ascens als inventaris de cru nord-americà, mentre que el preu del gas natural a Europa (TTF holandès) es va mantenir cotitzant per sota dels 45 €/MWh. Finalment, el tipus de canvi del ien es va apreciar respecte al dòlar, després del nou avenç en la inflació nucli (que exclou aliments i energia) al febrer (fins al 3,5% interanual des del 3,2% al gener).

Principals indicadors financers

23-3-23 17-3-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,99 2,75 24 86 347 EUA (Libor) 5,08 5,00 +8 31 411 Tipus 12 mesos Zona euro (Euribor) 3,58 3,38 +20 29 374 EUA (Libor) 5,18 5,03 +15 -30 312 Tipus 10 anys Alemanya 2,20 2,11 9 -24 166 EUA 3,43 3,43 0 -44 106 Espanya 3,25 3,23 2 -27 183 Portugal 3,07 3,03 3 -37 177 Prima de risc (10 anys) Espanya 105 112 -7 -3 17 Portugal 87 93 -5 -13 11 Renda variable (percentatge) S&P 500 3.949 3.917 0,8% 2,8% -12,6% Euro Stoxx 50 4.207 4.065 3,5% 10,9% 8,9% IBEX 35 8.970 8.719 2,9% 7,8% 8,0% PSI 20 5.802 5.724 1,4% 1,3% 0,0% MSCI emergents 978 952 2,8% 2,2% -14,0% Divises (percentatge) EUR/USD dòlars per euro 1,083 1,067 1,5% 1,2% -1,5% EUR/GBP lliures per euro 0,882 0,876 0,7% -0,4% 5,7% USD/CNY yuans per dòlar 6,823 6,887 -0,9% -1,1% 7,2% USD/MXN peso per dòlar 18,581 18,910 -1,7% -4,7% -7,5% Matèries Primeres (percentatge) Índex global 102,6 102,6 0,0% -9,1% -20,6% Brent a un mes $/barril 75,9 73,0 4,0% -11,6% -36,2% Gas n. a un mes €/MWh 43,2 42,9 0,8% -43,4% -61,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.