Setmana del 3 al 9 d'octubre del 2022

- El Banc d’Espanya rebaixa les previsions de creixement del 2023 per a l’economia espanyola

- L’activitat econòmica global es manté feble però estable

- El sentiment inversor roman feble

- Economia espanyolaEl Banc d’Espanya rebaixa les previsions de creixement del 2023 per a l’economia espanyola

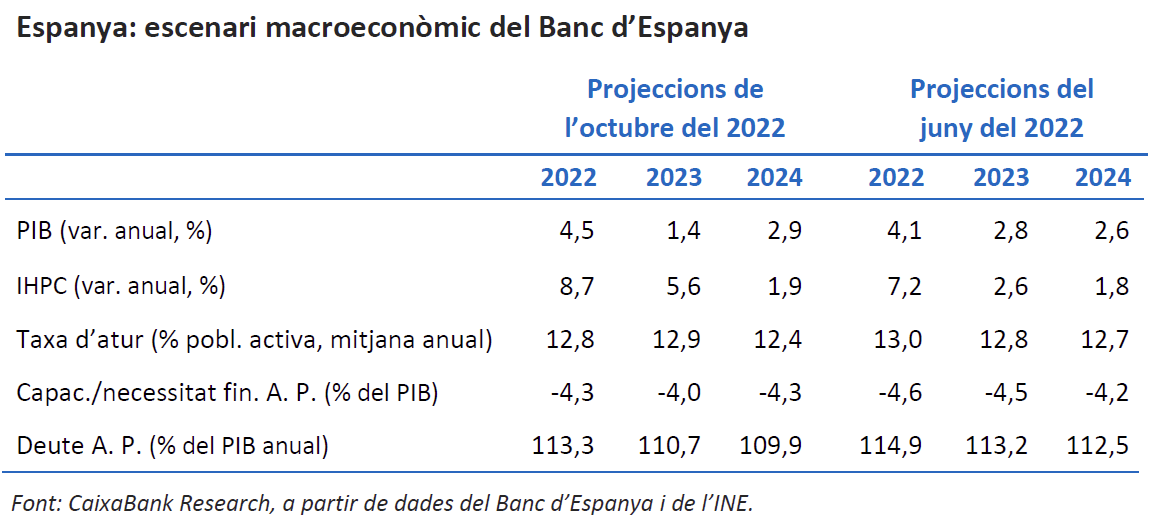

En la darrera actualització del quadre de projeccions, la institució va revisar a l’alça en 0,4 p. p. la previsió d’avanç del PIB per al 2022, fins al 4,5%, en gran part, per les millors dades del 2T 2022. Per contra, va rebaixar substancialment la previsió per al 2023, a 1,5 p. p., fins a l’1,4%. Aquesta revisió a la baixa s’explica, fonamentalment, per l’empitjorament de la crisi del gas, una pujada més gran dels tipus d’interès (davant unes taxes d’inflació més altes) i per la incertesa més elevada. Així mateix, el Banc d’Espanya ha revisat a l’alça les previsions de la inflació tant el 2022 com el 2023, a 1,5 p. p. i 3,1 p. p., fins al 8,7% i el 5,6%, respectivament. Aquesta revisió a l’alça s’explica per l’augment de les previsions dels preus de l’energia i per la depreciació de l’euro, entre altres motius.

Senyals mixtos dels indicadors per al 3T. Al setembre, l’índex empresarial PMI del sector serveis va caure per primera vegada des del gener del 2022, i es va situar per sota del límit que assenyala creixement al sector (48,5 punts, per sota del llindar dels 50). Així mateix, l’indicador homòleg per al sector manufacturer es va mantenir en zona restrictiva, en els 49,0 punts. Aquesta feblesa també es va observar en les dades de producció industrial de l’agost, que, tot i que van avançar lleument en el mes (0,4% intermensual), no van aconseguir compensar completament la caiguda que va tenir lloc al juliol, per la qual cosa la taxa de creixement entre el juliol i l’agost davant la mitjana del 2T 2022 es va mantenir lleugerament negativa, en un −0,1%. Per part seva, a l’agost, van arribar prop de 8,8 milions de turistes estrangers i van gastar prop d’11.250 milions d’euros. Aquests registres suposen una arribada de turistes un 12,8% inferior a la de l’agost del 2019 i una despesa 3,8% inferior. Encara que aquests registres no són tan bons com els del juliol (−8,1% i −0,6%, respectivament), es mantenen en línia amb els de la mitjana del 2T (−14,1% i −3,9%, respectivament), trimestre en què la recuperació del sector turístic va cobrar molta força.

El Projecte de Pressupostos 2023 a Espanya preveu un augment notable d’ingressos i despeses. En concret, contempla un increment del 7,6% en la despesa consolidada (Estat i Seguretat Social). Així mateix, a la banda de la despesa, la partida en pensions augmenta en 19.500 milions d’euros (+11,4%) amb una revaloració de les pensions que es preveu al voltant del 8,5%, mentre que l’epígraf de prestacions per desocupació es redueix 1.179 milions d’euros (−5,3%). Per la part dels ingressos, es projecta un repunt de la recaptació tributària d’un 7,7% respecte del 2022. Sota aquest marc de previsions, el dèficit públic estimat pel Govern continua sent del 5,0% el 2022 i del 3,9% el 2023.

Dades positives d’afiliació a la Seguretat Social al setembre, tot i que en el conjunt del 3T 2022 la creació d’ocupació perd força. Els afiliats a la S. S. van augmentar al setembre en 29.286 persones, xifra superior a la mitjana dels cinc anys anteriors a la pandèmia (+15.000). En termes desestacionalitzats, l’ocupació va augmentar en 51.079 afiliats. Tot i això, s’aprecia un alentiment en el ritme de creixement de l’afiliació, fins al +3,3% en taxa interanual davant el 3,5% que es registrava a l’agost. Considerant els afiliats en termes desestacionalitzats que no estan a ERTO, el creixement respecte al trimestre anterior es modera fins al 0,7% davant l’1,0% anotat en el 2T (vegeu la Nota Breve).

Última actualització: 05 abril 2024 - 13:25 - Economia internacionalL’activitat econòmica global es manté feble però estable

Al setembre, l’indicador compost PMI d’activitat global es va mantenir per segon mes consecutiu per sota del límit dels 50 punts (49,7 davant de 49,3 a l’agost), indicatiu de la debilitat per la qual travessa l’activitat a nivell global en un entorn d’elevada incertesa. A nivell sectorial, la millora en els serveis amb prou feines va poder compensar el deteriorament en l’índex manufacturer. Mirant al detall de components, van continuar destacant molt negativament les comandes a l’exportació.

Última actualització: 10 novembre 2023 - 13:24El pla alemany per «protegir» els usuaris de la pujada de la factura d’energia aixeca recels entre els seus socis europeus. El Govern alemany ha presentat un pla de 200.000 milions d’euros (més del 5,0% del PIB) el punt clau del qual és imposar un límit als preus del gas. L’impacte de la pujada dels preus de l’energia ja s’està notant a l’economia alemanya: a l’agost, les vendes al detall van recular un 1,3%, les comandes industrials van caure un 2,4% i la producció manufacturera pràcticament es va estancar. No obstant això, el pla augmenta el risc de fragmentació en el bloc europeu: els països amb menys marge fiscal tenen menys capacitat per compensar empreses i famílies pels elevats preus del gas, cosa que els deixa en una posició de clar desavantatge. En aquest context, el comissari europeu d’energia va plantejar la necessitat de crear un fons comú per ajudar a superar l’impacte de la crisi energètica.

El mercat laboral nord-americà es modera de manera molt gradual, mentre que l’activitat manufacturera es debilita. L’índex empresarial ISM de manufactures del setembre va caure 1,9 punts, fins als 50,9 punts, empès per un fort deteriorament del component de noves comandes i de la feina. Tot i que la dada se situa encara per sobre dels 50 punts (llindar entre la zona expansiva i contractiva), es tracta del nivell mínim des del maig del 2020. Per contra, el seu homòleg de serveis va continuar emplaçat en nivells molt elevats, només retrocedint lleugerament respecte a la dada d’agost (56,7 punts, −0,2 punts). A nivell laboral, es van crear 263.000 llocs de treball al setembre. Una xifra notable, encara que per sota de l’elevada mitjana mensual de l’any (420.000). La taxa d’atur va baixar fins al 3,5% (mínim de la sèrie en 50 anys que s’havia aconseguit abans de la pandèmia), mentre que els salaris van continuar marcant avenços considerables (5,0% interanual), tot i que menors que en mesos anteriors.

Última actualització: 09 febrer 2024 - 10:21El Banc de Portugal revisa a l’alça el creixement previst el 2022 fins al 6,7%, 4 dècimes més que la previsió del juny. Aquesta revisió alcista es basa, en bona part, en un millor acompliment esperat de les exportacions de béns i serveis (aquest últim, essencialment per turisme). Això compensa el pitjor acompliment que esperen de la inversió, a causa de l’impacte negatiu de l’increment dels tipus d’interès, de l’entorn de més incertesa i de la persistència dels colls d’ampolla. Els riscos sobre l’escenari continuen sent elevats i a la baixa (és a dir, de menor creixement econòmic), associats al risc de racionament energètic a Europa, un hivern més sever del que és habitual i unes restriccions més grans a les cadenes productives. La previsió de la inflació també es va revisar fins al 7,8% de la mitjana anual (5,9% previsió al juny).

- Mercats financersEl sentiment inversor roman feble

Setmana de més a menys als mercats financers, en què la publicació de dades econòmiques als EUA en clau mixta va centrar l’atenció dels inversors, que inicialment van rebaixar les expectatives sobre el ritme de pujades dels tipus d’interès oficials de la Fed. No obstant això, la fermesa del to hawkish d’alguns membres de l’entitat a poc a poc va anar reconduint les projeccions dels inversors cap a un escenari de més tensionament financer. Als mercats de renda fixa, el moviment d’anada i tornada es va saldar amb una lleugera alça de les rendibilitats al llarg de la corba sobirana als EUA. A la zona de l’euro, la publicació de les actes del BCE (vegeu la notícia posterior) també va impulsar l’augment dels tipus d’interès sobirans a tota la regió. Al Regne Unit, l’anunci del Govern de fer marxa enrere en algunes de les rebaixes fiscals promogudes a finals de setembre amb prou feines va permetre la relaxació del tipus d’interès del deute. Als mercats de divisa, la fortalesa del dòlar va continuar generant estralls en els tipus de canvi de la resta de divises, i especialment en els de les economies emergents. En aquests països, a més de continuar afeblint-se l’arribada de fluxos d’inversió estrangers (segons l’IIF, fins al setembre han caigut més d’un 150% respecte al mateix període del 2021), els intents d’alguns dels seus bancs centrals per defensar les monedes davant del dòlar comencen a fer efecte en les seves reserves estratègiques en dòlars. Per la seva banda, els principals índexs borsaris van concloure la setmana amb guanys lleugers. Als mercats energètics, el preu del barril de Brent va pujar fins als 98 dòlars, després de la decisió de l’OPEP i els seus aliats de retallar en dos milions l’oferta diària de barrils a partir del novembre. El preu del gas natural europeu (TTF holandès) va baixar fins als 156 €/MWh, el valor més baix en tres mesos, gràcies als alts nivells d’inventaris de la zona de l’euro i a la climatologia favorable.

El BCE es mostra decidit a combatre la inflació elevada. Les actes de la reunió del 8 de setembre, publicades la setmana passada, van mostrar com la majoria dels membres eren favorables a apujar els tipus d’interès oficials en 0,75 p. p. i situar el depo i el refi en el 0,75% i 1,25%, respectivament. Van ser uns pocs els que van suggerir que fent-ho en 50 p. b. ja n’hi hauria prou per mostrar la determinació del BCE en la lluita contra l’elevada inflació. Tot i reconèixer alguns senyals de moderació en les pressions inflacionistes (com la relaxació dels colls d’ampolla), els membres van expressar la seva preocupació sobre la possibilitat que les elevades xifres d’inflació es retroalimentessin i derivessin en més inflació a mitjà i llarg termini. Així, tot i reconèixer també que l’origen de la inflació és, a diferència dels EUA, majoritàriament d’oferta i que les expectatives d’inflació a mitjà termini estan ancorades en el 2%, els membres del Consell de Govern pensen que cal abandonar ràpidament la política monetària acomodatícia i portar els tipus d’interès al terreny neutral com més aviat millor. Finalment, tot i no acordar en quin nivell es troba el tipus d’interès neutral (que ni estimula ni contrau l’economia), hi va haver consens que els tipus actuals es troben «significativament» per sota d’aquest nivell. Així, aquestes actes confirmen la nostra previsió que el tipus depo podria situar-se en el 2,0% a finals d’any, amb una pujada de 0,75 p. p. a la reunió del 27 d’octubre i una altra de 50 p. p. a la del 15 de desembre.

Principals indicadors financers

7-10-22 30-9-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,29 1,17 12 186 184 EUA (Libor) 3,91 3,75 +16 370 379 Tipus 12 mesos Zona euro (Euribor) 2,55 2,56 -0 305 303 EUA (Libor) 5,00 4,78 +22 442 475 Tipus 10 anys Alemanya 2,19 2,11 9 237 235 EUA 3,88 3,83 5 237 227 Espanya 3,41 3,29 12 285 292 Portugal 3,29 3,18 12 283 292 Prima de risc (10 anys) Espanya 122 118 4 48 58 Portugal 110 107 3 46 57 Renda variable (percentatge) S&P 500 3.640 3.586 1,5% -23,6% -17,1% Euro Stoxx 50 3.375 3.318 1,7% -21,5% -17,1% IBEX 35 7.437 7.367 1,0% -14,7% -17,0% PSI 20 5.355 5.303 1,0% -3,9% -2,9% MSCI emergents 898 876 2,5% -27,1% -28,6% Divises (percentatge) EUR/USD dòlars per euro 0,974 0,980 -0,6% -14,3% -15,8% EUR/GBP lliures per euro 0,879 0,878 0,1% 4,4% 3,4% USD/CNY yuans per dòlar 7,116 7,116 0,0% 12,0% 10,4% USD/MXN peso per dòlar 20,041 20,138 -0,5% -2,4% -3,2% Matèries Primeres (percentatge) Índex global 117,1 111,5 5,1% 18,1% 14,1% Brent a un mes $/barril 97,9 88,0 11,3% 25,9% 19,5% Gas n. a un mes €/MWh 156,2 188,8 -17,3% 122,1% 61,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.