El BCE está pendiente de los rebrotes

No esperamos grandes anuncios en la reunión que el BCE mantendrá la semana que viene. Según han señalado sus propios miembros, el desempeño de la actividad económica está relativamente en línea con lo que el BCE esperaba. Además, las medidas desplegadas hasta el momento son de gran calado, dan flexibilidad para atajar momentos de estrés (especialmente con el PEPP) y proveen el apoyo necesario para la recuperación económica.

Contingut disponible en

4 de setembre de 2020

Reunión del 10 de septiembre de 2020: qué esperamos

- No esperamos grandes anuncios en la reunión que el BCE mantendrá la semana que viene. Según han señalado sus propios miembros, el desempeño de la actividad económica está relativamente en línea con lo que el BCE esperaba. Además, las medidas desplegadas hasta el momento son de gran calado, dan flexibilidad para atajar momentos de estrés (especialmente con el PEPP) y proveen el apoyo necesario para la recuperación económica.

- Sin embargo, el escenario económico continúa rodeado de mucha incertidumbre y los rebrotes de la COVID-19 en las últimas semanas son preocupantes. Así, el BCE reiterará que está preparado para proveer estímulos monetarios adicionales si es necesario. En este sentido, es probable que hacia finales de año el BCE dé mayor claridad sobre la evolución de su política monetaria en 2021 (quizás, con extensiones en los programas de compras de activos y otras medidas que sigan garantizando la abundancia de liquidez).

Condiciones económicas y financieras recientes

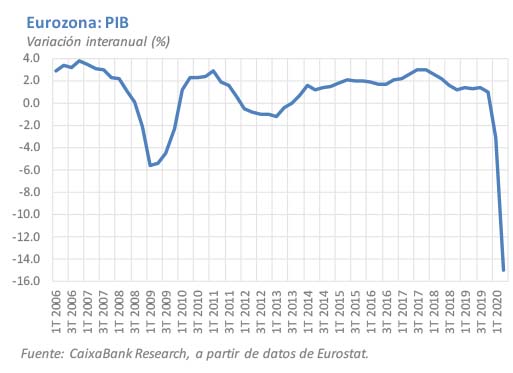

- Pese a un descenso histórico, en el 2T la actividad de la eurozona cayó algo menos de lo esperado:

- Con la paralización de la actividad durante diversas semanas del segundo trimestre del año, el PIB de la eurozona en ese periodo cayó un 12,1% intertrimestral, una cifra no vista desde la Segunda Guerra Mundial, mientras que el BCE esperaba un descenso del 13%. Por países, España ha sido de los más afectados, con una caída intertrimestral del PIB del 18,5%, seguido de Portugal, Francia e Italia con caídas del 13,9%, 13,8% y 12,8%, respectivamente. En Alemania, por su parte, el desplome del PIB fue del 9,7%, algo más moderado.

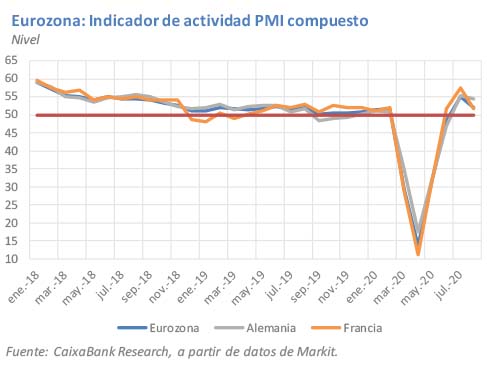

- Los indicadores señalan un rebote importante en el 3T, aunque algo más gradual de lo inicialmente esperado:

- Los PMI del mes de agosto sugieren que la actividad económica se está recuperando más gradualmente de lo esperado en un inicio (véanse los gráficos al final de la nota). A ello se le deben sumar los distintos rebrotes de COVID-19 que se están produciendo en la región. Aunque mucho más controlados que en la primera ola, no permiten descartar la posibilidad de nuevas medidas de distanciamiento social y limitaciones a la movilidad que aminoren más el ritmo de recuperación de la actividad económica.

- Y es que la evolución de la pandemia continuará siendo el gran determinante de la economía durante los próximos trimestres. Las previsiones de CaixaBank Research apuntan a una caída para el conjunto de 2020 del PIB de la eurozona cercana al 10% y, pese al rebote que prevemos para 2021, la eurozona difícilmente recuperará los niveles de actividad pre-COVID antes de 2023.

- El plan de recuperación propuesto por la Comisión Europea (con 750.000 millones de euros entre transferencias y préstamos con condiciones favorables) será clave para respaldar el crecimiento económico. Así, esta indispensable ayuda se añade a los esfuerzos que tanto el BCE como los distintos Estados miembros ya han llevado a cabo con el fin de apoyar una recuperación económica sincronizada.

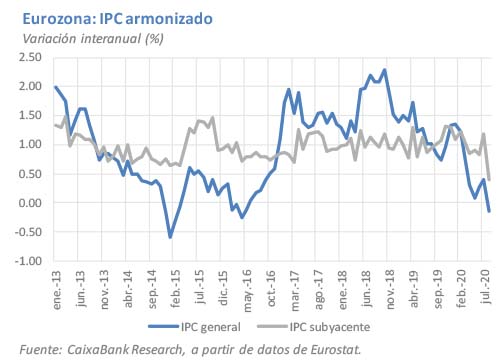

- Debilidad generalizada de la inflación:

- El shock de la COVID-19 tiene características que lo hacen tanto deflacionista (caída de la demanda y pérdida del poder adquisitivo) como inflacionista (ruptura de cadenas de producción). Sin embargo, las presiones a la baja se imponen en los datos. Así, la inflación subyacente pasó de un 1,2% en julio a un 0,4% en agosto. Algunos factores temporales se encuentran detrás de este descenso, como la bajada del IVA en Alemania o un comportamiento inusual del componente de la ropa en verano debido a las rebajas, pero, en cualquier caso, de fondo también domina la debilidad de la demanda agregada. En cuanto al índice general, se vio todavía más afectado por el componente energético (lastrado a su vez por unos precios del petróleo más bajos que en el año anterior) y se situó en terreno negativo por primera vez desde 2015 (–0,2%).

- Las presiones desinflacionistas del shock también se han impuesto en las expectativas de inflación. Pese a haber recuperado el primer envite de la pandemia y haber aumentado algo más de 0,5 p. p., permanecen contenidas alrededor del 1,3%, muy por debajo del objetivo de inflación del banco central.

- El entorno financiero es exigente, pero el BCE ha contribuido a relajar las condiciones financieras:

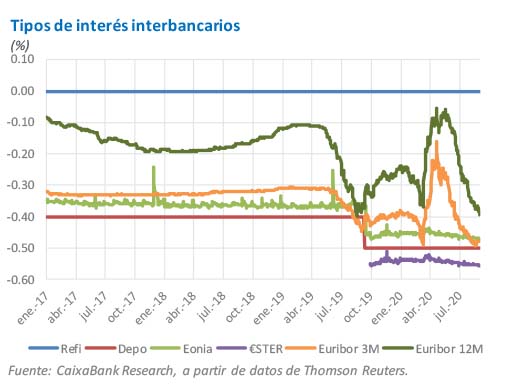

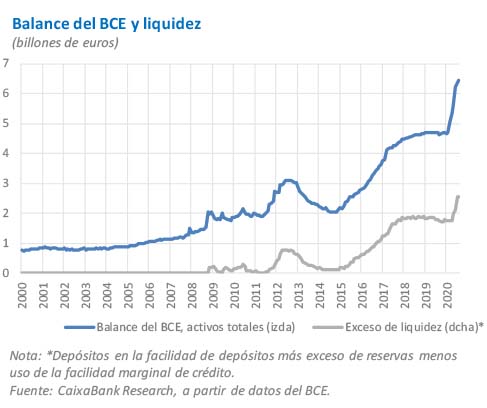

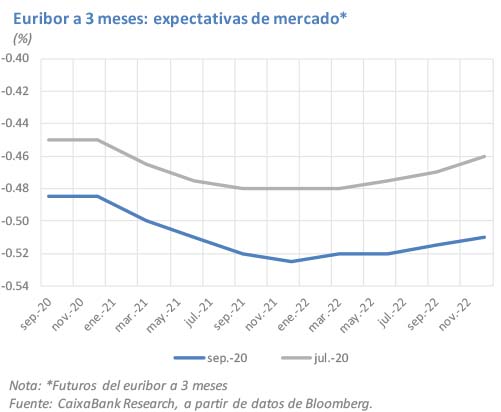

- Con las medidas desplegadas hasta la fecha, el BCE ha aumentado los niveles de liquidez de la eurozona. Así, las tensiones en el mercado interbancario se han relajado y los tipos euríbor se han suavizado hasta mínimos del año.

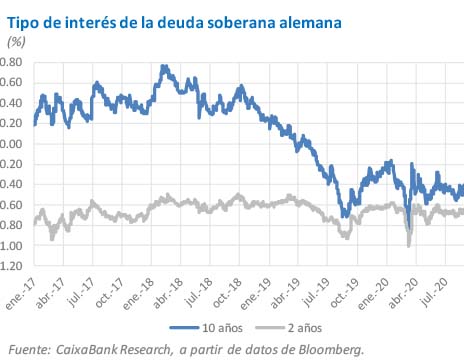

- En el mercado de renta fija, los tipos de interés de la deuda soberana de las principales economías europeas han descendido desde la última reunión del BCE. Por un lado, la mejora del sentimiento inversor ha favorecido una mayor toma de riesgos que ha comprimido las primas de riesgo en la periferia de la eurozona. Por otro lado, tanto la compra de activos como el aumento de liquidez por parte del BCE han contribuido a aumentar la demanda de deuda soberana y a reducir así los tipos de interés.

- En el mercado de divisas, el euro se ha visto favorecido por la reactivación de la actividad europea y la confianza en el apoyo de las políticas económicas de la UE. Así, la divisa europea ha experimentado una fuerte revalorización, sobre todo frente al dólar, que se ha debilitado tanto por el fuerte avance en EE. UU. de la COVID-19 como por los mensajes de la Fed que apuntan a nuevos estímulos monetarios próximamente. En concreto, el euro se ha mantenido alrededor de los 1,18 dólares y llegó a rozar incluso los 1,20 dólares en alguna sesión.

Perspectivas del BCE a medio plazo

- El entorno de bajos tipos de interés se prolongará por un largo periodo de tiempo:

- Los programas de estímulo lanzados en los últimos meses (detalles en la sección Política monetaria del BCE: situación y medidas contra la COVID-19) han cimentado la expectativa de un largo periodo de tipos de interés bajos.

- La normalización de la actividad tras el impacto de la COVID-19 será paulatina.

- Será clave mantener unas condiciones financieras acomodaticias para evitar que fragilidades en los balances de empresas, familias y gobiernos comprometan la recuperación.

- Las medidas implementadas son de gran calado y tienen un fuerte impacto en los mercados financieros. Así, cuando el escenario mejore, su retirada deberá ser un proceso muy gradual.

- Esperamos que los tipos de interés de referencia se mantengan en los actuales mínimos históricos en todo nuestro horizonte de proyección (2020-2022). A pesar de los riesgos bajistas, los tipos del BCE se encuentran ya muy cerca de la llamada «cota de reversión» (el nivel en el que reducirlos de nuevo no tendría efectos positivos sobre la economía) y por ello no esperamos más recortes.

- El BCE continuará comprando activos en lo que queda de año y a lo largo de 2021 para anclar el entorno financiero en el terreno acomodaticio que requerirá la recuperación de la actividad y la inflación. El PEPP es la gran herramienta para luchar contra la crisis de la COVID-19 (de ahí su gran dotación y flexibilidad, con la que puede concentrar la acción en los periodos y/o mercados que sufran estrés financiero), pero por ello mismo es una herramienta extraordinaria y temporal (como remarca el propio BCE). Cuando el entorno económico y financiero se haya estabilizado, la incertidumbre afloje y la recuperación económica empiece a encarrilarse, cabe esperar que el BCE desactive el PEPP y vuelva a ganar protagonismo el APP (el programa de compras anunciado en enero de 2015) como herramienta para sustentar un entorno financiero acomodaticio.

- A ello hay que sumar el compromiso del BCE de reinvertir por un largo periodo de tiempo el principal de los activos adquiridos bajo el PEPP (hasta, al menos, finales de 2022) y el APP (más allá del primer incremento de tipos) que vayan venciendo.

- Asimismo, el BCE está llevando a cabo su revisión estratégica en la cual se están discutiendo diversas dimensiones de la política monetaria del BCE. En este proceso, es posible que el BCE recalibre el objetivo de inflación (por ejemplo, del actual «cerca, pero debajo, del 2%» a un simple y simétrico «2%») para apuntalar las expectativas de inflación a largo plazo. Asimismo, el BCE también está considerando la posibilidad de tener en cuenta criterios medioambientales en sus decisiones de política monetaria (por ejemplo en la compra de activos).

Política monetaria del BCE: situación y medidas contra la COVID-19

- El BCE ha puesto en marcha una fuerte batería de medidas para aplacar el estrés financiero, garantizar la abundancia de liquidez y el acceso favorable al crédito y para anclar un entorno de bajos tipos de interés que dé cobertura a la actuación de la política fiscal.

- El tipo de interés de la facilidad de depósitos se sitúa en el –0,50%. No obstante, se implementa un sistema de tiering con el que solo el exceso de liquidez depositado en el BCE superior a seis veces el mínimo de reservas exigidas está gravado al tipo depo (para el resto, el tipo de interés es del 0%). Por su parte, el tipo refi se sitúa en el 0,00% y el tipo de la facilidad marginal de crédito, en el 0,25%.

- En la configuración actual de su política monetaria, en 2020 el BCE realizará compras netas de activos por valor de entre 1,1 y 1,7 billones de euros (9%-14% del PIB nominal de la eurozona) con dos programas:

- APP (el programa de compras anunciado en enero de 2015). Desde noviembre de 2019 se realizan compras netas de activos a un ritmo mensual de 20.000 millones de euros, con una composición parecida a la del pasado (eso es, con un papel destacado para la deuda pública y, en menor medida, la deuda corporativa). Además, el 12 de marzo se anunció una dotación adicional para las compras de 120.000 millones de euros a repartir flexiblemente hasta finales de año, y el día 18 el BCE amplió los activos elegibles dentro de las compras de deuda corporativa con el papel comercial no financiero (pagarés) de menores vencimientos (rebajó el vencimiento mínimo de 6 meses a 28 días).

- PEPP (programa de compras contra la emergencia sanitaria anunciado el 18 de marzo de 2020). Dotado con un volumen total de compras de 1,35 billones de euros a repartir, como mínimo hasta mediados de 2021, flexiblemente entre los mismos tipos de activos del APP. Las compras de deuda pública no están sujetas al techo del 33% por emisor y emisión y se permiten desviaciones temporales de la clave de capital. Al término del programa, el total de compras realizadas debe corresponderse con la clave de capital, pero los mensajes lanzados por los miembros del BCE sugieren que gran parte del ajuste hacia la clave de capital se realizará con las reinversiones, que están previstas hasta, al menos, finales de 2022 (eso es, probablemente en una segunda fase en la que, con la recuperación más encarrilada, el BCE finalice las compras netas del PEPP pero mantenga las reinversiones durante algunos trimestres más).

- El BCE espera que los tipos se mantengan en sus niveles actuales (o más bajos) hasta que la inflación dé señales convincentes de converger al objetivo, mientras que prevé que las compras netas del APP no terminarán hasta «poco antes» del primer incremento de tipos.

- Las operaciones de inyección de liquidez al sistema financiero se han incrementado en tamaño y atractivo:

- Las llamadas TLTRO-III tienen un vencimiento a tres años (las últimas vencerán en marzo de 2024) y, a partir de junio de 2020, el crédito máximo a solicitar aumenta hasta el 50% de la cartera elegible y su coste mínimo podrá situarse 50 p. b. por debajo del tipo de interés de la facilidad de depósito entre junio de 2020 y junio de 2021 (y, más adelante, ser igual al tipo promedio de la facilidad de depósito para el resto de la vida del préstamo). Con este diseño más atractivo, la TLTRO del pasado junio tuvo una demanda muy elevada (1,3 billones de euros brutos y 550.000 millones de euros en términos netos, lo que equivale aproximadamente a un 4,6% del PIB nominal de la región).

- Además, el BCE incrementó el número de inyecciones de liquidez a vencimientos cortos (lanzó LTRO semanales con vencimiento en junio de 2020, haciendo de puente hasta la siguiente subasta de TLTRO-III) y ha lanzado otro programa de inyecciones contra la pandemia (las llamadas PELTRO, con un coste del –0,25%, full allotment y vencimiento en el 3T 2021 que, aun siendo menos atractivas que las TLTRO-III, ofrecen un colchón a las instituciones que tengan dificultades para acceder a la financiación de las TLTRO).

- El BCE ha relajado distintos requisitos regulatorios y de colateral para respaldar el funcionamiento del sistema financiero en un entorno más exigente:

- Relajación temporal de los requisitos de colateral de las operaciones de refinanciación, para facilitar el acceso a estas inyecciones de liquidez. Se incluyen activos de deuda corporativa, créditos con garantía pública, se eliminan los requisitos de tamaño mínimo y se reducen los haircuts en un 20%. Además, relaja los criterios para incluir activos de deuda soberana griega y los llamados «ángeles caídos» (los activos con grado de inversión a 7 de abril de 2020 seguirán siendo elegibles aunque sufran rebajas de la nota crediticia, mientras esta no sea peor que BB).

- También se relajan las exigencias sobre los colchones de capital (Pillar 2 Guidance y Capital Conservation Buffer) y se permite operar temporalmente por debajo del requerimiento del LCR (Liquidity Coverage Ratio). Además, permite el uso de instrumentos AT1 y AT2 para el cumplimiento de los requisitos del Pillar 2 Requirements.

- Insta a las autoridades macroprudenciales nacionales a relajar los colchones contracíclicos.

- Además, el BCE y los otros grandes bancos centrales han implementado líneas de swaps cambiarios para garantizar la liquidez de dólares y euros a nivel internacional.

- Por último, el BCE ha reiterado que está preparado para aumentar el estímulo en caso de ser necesario y su comunicación ha dejado claro que no tolerará riesgos de fragmentación financiera que puedan comprometer una buena transmisión de la política monetaria a todas las economías de la eurozona.

Articles relacionats

Els bancs centrals mouen fitxa

10 abr. 2024

Nou escenari econòmic per a l’economia internacional

11 març 2024

La inversió és capital

11 març 2024