Gracias a una actuación contundente, el BCE respira y se da un tiempo

Tras una rápida y agresiva reacción frente a la COVID-19 (detalles en la sección Política monetaria del BCE: situación y medidas contra la COVID-19), el BCE ha estabilizado el entorno financiero y lo ha anclado en un terreno acomodaticio para proteger la economía y respaldar su reactivación.

Content available in

Reunión del 16 de julio de 2020: qué esperamos

- Tras una rápida y agresiva reacción frente a la COVID-19 (detalles en la sección Política monetaria del BCE: situación y medidas contra la COVID-19), el BCE ha estabilizado el entorno financiero y lo ha anclado en un terreno acomodaticio para proteger la economía y respaldar su reactivación. Además, con las últimas decisiones de junio (cuando prácticamente duplicó la potencia del PEPP),1 el BCE ha ganado un colchón de tiempo para diagnosticar mejor el estado de la economía, en un entorno extraordinariamente incierto, antes de tomar nuevas decisiones.

- Así, no esperamos nuevas acciones en la reunión del próximo jueves 16 de julio. Aun así, la coyuntura sigue siendo muy exigente, y es especialmente incierta en cuanto a la evolución de la pandemia y el daño económico persistente que esta pueda generar sobre el tejido productivo y la demanda.

- En los próximos trimestres, ante la perspectiva de que la reactivación de la economía sea gradual (e incompleta si no hay una vacuna o un tratamiento efectivo para la COVID-19), es muy probable que el BCE deba prepararse para una prolongación del estímulo monetario, posiblemente con una nueva extensión de las compras de activos y otras medidas que sigan garantizando la abundancia de liquidez.

- 1Véase el Observatorio BCE del 4 de junio.

Condiciones económicas y financieras recientes

- Tras hundir la actividad en los últimos meses, la COVID-19 y la incertidumbre seguirán condicionando la reactivación de la economía:

- Los indicadores sugieren que se habrá registrado un desplome histórico del PIB en el 2T 2020 (las proyecciones del propio BCE apuntan a un –13% intertrimestral, que conllevaría un descenso interanual cercano al 20%). Por ejemplo, en abril la producción industrial de la eurozona se hundió en un 28% interanual mientras que las ventas minoristas cayeron cerca de un 20%.

- A lo largo de mayo y junio, el desconfinamiento se ha reflejado en un rebote de los indicadores, pero todavía siguen por debajo de los niveles precoronavirus. Se prevé que mantengan una recuperación gradual, que debería continuar en la segunda mitad del año y, especialmente, en 2021. No obstante, la evolución de la pandemia es el gran determinante del escenario y, sin una vacuna o un tratamiento efectivo, la actividad económica seguirá condicionada por medidas de distanciamiento físico. Así, los escenarios que baraja el BCE contemplan una contracción del PIB en 2020 de entre el 8,7% y el 12,6%, mientras que nuestras propias previsiones apuntan a una caída alrededor del 10%. A pesar de proyectar un rebote en 2021, la eurozona difícilmente recuperará los niveles de actividad pre-COVID antes de 2023.

- Además, hay mucha incertidumbre sobre la magnitud de la disrupción de las cadenas productivas, las repercusiones del endurecimiento de las condiciones financieras y el impacto que los efectos de segunda ronda tengan sobre la confianza y los patrones de consumo. En este sentido, ya en el 1T 2020 se produjo un incremento del ahorro de las familias europeas hasta un máximo histórico del 16,9%. Aunque en parte refleje el ahorro enjaulado por el confinamiento, todo apunta a que el ahorro por motivos precautorios se mantendrá elevado en los próximos trimestres y pesará sobre la recuperación de la demanda.2

- La inflación se debilita y seguirá lastrada por una recuperación incompleta de la demanda. La inflación subyacente se ha desacelerado del 1,1% a principios de año al 0,8% en junio, mientras que la general se ha visto más penalizada por el abaratamiento del petróleo y ha caído del 1,4% al 0,3%. A medio plazo, las implicaciones de la COVID-19 son más inciertas: el fenómeno también afecta a la oferta y las disrupciones en la cadena de suministros pueden presionar los precios al alza. Sin embargo, los inversores apuestan por una fuerte persistencia de las presiones desinflacionistas (como se muestra en el anexo, su expectativa de inflación a largo plazo se sitúa poco por encima del 1%).

- La política económica debe ser ambiciosa, proteger el tejido productivo y auspiciar una recuperación rápida y sincronizada. En Europa, esto solo será posible con una respuesta coordinada entre países y políticas. De aprobarse en las próximas semanas, el plan de recuperación propuesto por la Comisión Europea3 será un gran paso en esta dirección.

- El entorno financiero es exigente, pero las cotizaciones se recuperan gradualmente.

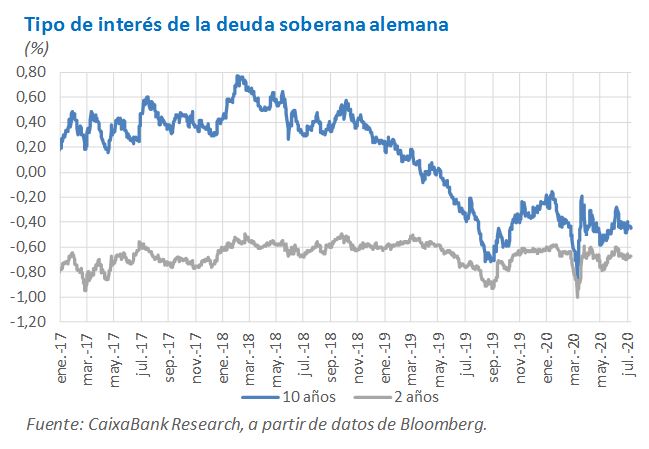

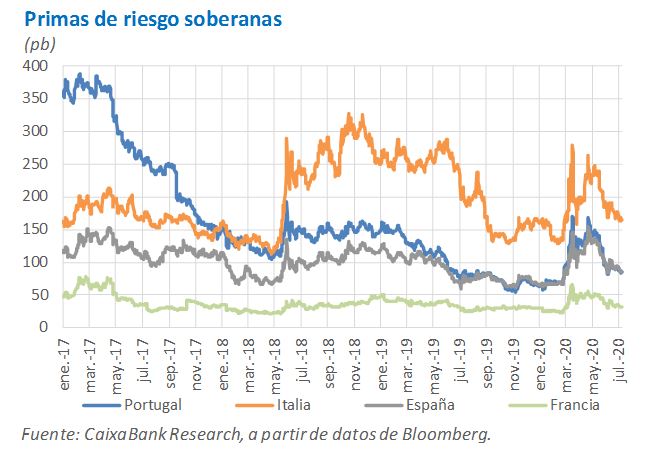

- Desde la última reunión del BCE (4 de junio), el sentimiento inversor ha mantenido un tono cautelosamente optimista. Las bolsas europeas acumulan avances leves (Eurostoxx 50 +0,4%), pero siguen entre un 5% y un 20% por debajo de las cotas de principios de año, y el euro se ha reforzado hasta los 1,13 dólares, mientras que las primas de riesgo soberanas han continuado disminuyendo, los tipos de interés interbancarios han reculado a niveles prepandemia (se habían visto presionados por la inestabilidad financiera) y las cotizaciones reflejan la expectativa implícita de un largo periodo de bajos tipos de interés.

- Esta mejora del sentimiento se ha respaldado tanto en el rebote de los indicadores como en la actuación del BCE (en lo que va de año ha comprado activos por valor de casi 550.000 millones de euros, el 4,6% del PIB nominal, y su última subasta de liquidez a largo plazo, TLTRO, obtuvo una demanda récord de 1,3 billones de euros brutos y 550.000 millones de euros en términos netos). Además, el sentimiento también se ha apoyado en la expectativa del apoyo europeo (fiscal y monetario) y en la relajación de las tensiones entre el BCE y el Tribunal Constitucional de Alemania.4

- 2Véase el artículo Ahorros y COVID-19: ¿hasta dónde llegará la fiebre ahorradora de los europeos? en www.caixabankresearch.com

- 3Detalles en «La Comisión Europea propone un Plan de Recuperación Europeo»

- 4El Parlamento y el Gobierno alemán se han mostrado convencidos por la documentación aportada por el BCE para demostrar que sus decisiones siempre contienen un análisis de los costes y los beneficios y de la proporcionalidad de las medidas. Además, el Tribunal Constitucional alemán ha delegado en el Bundesbank la decisión de valorar si estos análisis son satisfactorios. De este modo, todo apunta a que el Bundesbank seguirá participando en el programa de compra de deuda pública del BCE más allá del 5 de agosto.

Perspectivas del BCE a medio plazo

- El entorno de bajos tipos de interés se prolongará por un largo periodo de tiempo:

- Los programas de estímulo lanzados en los últimos meses (detalles en la sección Política monetaria del BCE: situación y medidas contra la COVID-19) han cimentado la expectativa de un largo periodo de tipos de interés bajos.

- La normalización de la actividad tras el impacto de la COVID-19 será paulatina.

- Será clave mantener unas condiciones financieras acomodaticias para evitar que fragilidades en los balances de empresas, familias y gobiernos comprometan la recuperación.

- Las medidas implementadas son de gran calado y tienen un fuerte impacto en los mercados financieros. Así, cuando el escenario mejore, su retirada deberá ser un proceso muy gradual.

- Esperamos que los tipos de interés de referencia se mantengan en los actuales mínimos históricos en todo nuestro horizonte de proyección (2020-2022). A pesar de la predominancia de los riesgos bajistas, los tipos del BCE se encuentran ya muy cerca de la llamada «cota de reversión» (el nivel en el que reducirlos de nuevo tendría efectos contractivos sobre la economía) y por ello no esperamos más recortes.

- El BCE continuará comprando activos en lo que queda de año y a lo largo de 2021 para anclar el entorno financiero en el terreno acomodaticio que requerirá la recuperación de la actividad y la inflación. El PEPP es la gran herramienta para luchar contra la crisis de la COVID-19 (de ahí su gran dotación y flexibilidad, con la que puede concentrar la acción en los periodos y/o mercados que sufran estrés financiero), pero por ello mismo es una herramienta extraordinaria y temporal (como remarca el propio BCE). Cuando el entorno económico y financiero se haya estabilizado, la incertidumbre afloje y la recuperación económica empiece a encarrilarse, cabe esperar que el BCE desactive el PEPP y vuelva a ganar protagonismo el APP (el programa de compras anunciado en enero de 2015) como herramienta para sustentar un entorno financiero acomodaticio.

- A ello hay que sumar el compromiso del BCE de reinvertir por un largo periodo de tiempo el principal de los activos adquiridos bajo el PEPP (hasta, al menos, finales de 2022) y el APP (más allá del primer incremento de tipos) que vayan venciendo.

Política monetaria del BCE: situación y medidas contra la COVID-19

- El BCE ha puesto en marcha una fuerte batería de medidas para aplacar el estrés financiero, garantizar la abundancia de liquidez y el acceso favorable al crédito, y para anclar un entorno de bajos tipos de interés que dé cobertura a la actuación de la política fiscal.

- El tipo de interés de la facilidad de depósitos se sitúa en el –0,50%. No obstante, se implementa un sistema de tiering con el que solo el exceso de liquidez depositado en el BCE superior a seis veces el mínimo de reservas exigidas está gravado al tipo depo (para el resto, el tipo de interés es del 0%). Por su parte, el tipo refi se sitúa en el 0,00% y el tipo de la facilidad marginal de crédito en el 0,25%.

- En la configuración actual de su política monetaria, en 2020 el BCE realizará compras netas de activos por valor de entre 1,1 y 1,7 billones de euros (9%-14% del PIB nominal de la eurozona) con dos programas:

- APP (el programa de compras anunciado en enero de 2015). Desde noviembre de 2019 se realizan compras netas de activos a un ritmo mensual de 20.000 millones de euros, con una composición parecida a la del pasado (eso es, con un papel destacado para la deuda pública y, en menor medida, la deuda corporativa). Además, el 12 de marzo se anunció una dotación adicional para las compras de 120.000 millones de euros a repartir flexiblemente hasta finales de año y el día 18 el BCE amplió los activos elegibles dentro de las compras de deuda corporativa con el papel comercial no financiero (pagarés) de menores vencimientos (rebajó el vencimiento mínimo de 6 meses a 28 días).

- PEPP (programa de compras contra la emergencia sanitaria anunciado el 18 de marzo de 2020). Dotado con un volumen total de compras de 1,35 billones de euros a repartir, hasta mediados de 2021, flexiblemente entre los mismos tipos de activos del APP. Las compras de deuda pública no están sujetas al techo del 33% por emisor y emisión y se permiten desviaciones temporales de la clave de capital. Al término del programa, el total de compras realizadas debe corresponderse con la clave de capital, pero los mensajes lanzados por los miembros del BCE sugieren que gran parte del ajuste hacia la clave de capital se realizará con las reinversiones, que están previstas hasta, al menos, finales de 2022 (eso es, probablemente en una segunda fase en la que, con la recuperación más encarrilada, el BCE finalice las compras netas del PEPP pero mantenga las reinversiones durante algunos trimestres más).

- El BCE espera que los tipos se mantengan en sus niveles actuales (o más bajos) hasta que la inflación dé señales convincentes de converger al objetivo, mientras que prevé que las compras netas del APP no terminarán hasta «poco antes» del primer incremento de tipos.

- Las operaciones de inyección de liquidez al sistema financiero se han incrementado en tamaño y atractivo:

- Las llamadas TLTRO-III tienen un vencimiento a tres años (las últimas vencerán en marzo de 2024) y, a partir de junio de 2020, el crédito máximo a solicitar aumenta hasta el 50% de la cartera elegible y su coste mínimo podrá situarse 50 p. b. por debajo del tipo de interés de la facilidad de depósito entre junio de 2020 y junio de 2021 (y, más adelante, ser igual al tipo promedio de la facilidad de depósito para el resto de la vida del préstamo).

- Además, el BCE incrementó el número de inyecciones de liquidez a vencimientos cortos (lanzó LTRO semanales con vencimiento en junio de 2020, haciendo de puente hasta la siguiente subasta de TLTRO-III) y ha lanzado otro programa de inyecciones contra la pandemia (las llamadas PELTRO, con un coste del –0,25%, full allotment y vencimiento en el 3T 2021 que, aun siendo menos atractivas que las TLTRO-III, ofrecen un colchón a las instituciones que tengan dificultades para acceder a la financiación de las TLTRO).

- El BCE ha relajado distintos requisitos regulatorios y de colateral para respaldar el funcionamiento del sistema financiero en un entorno más exigente:

- Relajación temporal de los requisitos de colateral de las operaciones de refinanciación, para facilitar el acceso a estas inyecciones de liquidez. Se incluyen activos de deuda corporativa, créditos con garantía pública, se eliminan los requisitos de tamaño mínimo y se reducen los haircuts en un 20%. Además, relaja los criterios para incluir activos de deuda soberana griega y los llamados «ángeles caídos» (los activos con grado de inversión a 7 de abril de 2020 seguirán siendo elegibles aunque sufran rebajas de la nota crediticia, mientras esta no sea peor que BB).

- También se relajan las exigencias sobre los colchones de capital (Pillar 2 Guidance y Capital Conservation Buffer) y se permite operar temporalmente por debajo del requerimiento del LCR (Liquidity Coverage Ratio). Además, permite el uso de instrumentos AT1 y AT2 para el cumplimiento de los requisitos del Pillar 2 Requirements.

- Insta a las autoridades macroprudenciales nacionales a relajar los colchones contracíclicos.

- Además, el BCE y los otros grandes bancos centrales han implementado líneas de swaps cambiarios para garantizar la liquidez de dólares y euros a nivel internacional.

- Por último, el BCE ha reiterado que está preparado para aumentar el estímulo en caso de ser necesario y su comunicación ha dejado claro que no tolerará riesgos de fragmentación financiera que puedan comprometer una buena transmisión de la política monetaria a todas las economías de la eurozona.

Indicadores de condiciones financieras