Semana del 10 al 17 de marzo de 2023

- Señales mixtas para la economía española en los primeros meses del año

- El BCE considera que la inflación en la eurozona seguirá demasiado elevada durante demasiado tiempo

- El colapso del Silicon Valley Bank (SVB) genera un evento de inestabilidad financiera a ambos lados del Atlántico

- Spanish EconomySeñales mixtas para la economía española en los primeros meses del año

Según la estadística de ventas interiores diarias, provenientes del sistema de suministro inmediato de información (SII) en el IVA, el consumo mantuvo un comportamiento modesto en febrero. Así, las ventas interiores diarias, corregidas de efectos de calendario y desestacionalizadas, retrocedieron un 0,8% interanual en el mes de febrero, una caída inferior a la del mes anterior (–1,9%) y en línea con los registros de noviembre y diciembre de 2022. En contraposición, el empleo sigue sorprendiendo positivamente con un avance mensual de 117.049 afiliados en términos desestacionalizados en el periodo que va de mitad de febrero a mitad de marzo, el mayor aumento desde junio de 2021, mes caracterizado por el levantamiento de las restricciones asociadas a la pandemia. Por su parte, el sector exterior empezó el año con buen pie. El déficit comercial de enero se situó en 3.956 millones, notablemente inferior al déficit de 6.523 millones de enero de 2022. Por componentes, mejoró el déficit energético, que alcanzó los 2.849 millones (3.358 millones en enero de 2022), debido a una caída de las importaciones (–2%) en un contexto de desaceleración en el ritmo de crecimiento de los precios. Asimismo, la balanza no energética cerró enero en –1.107 millones (–3.164 millones en enero de 2022), aupada por una caída en el volumen de las importaciones (–5,6%). Las exportaciones españolas siguen destacando por su dinamismo: crecieron en un 16% interanual en enero, superior a Alemania (12%), Francia (9%) y el Reino Unido (15%).

La inflación general en España repuntó muy levemente en febrero, hasta el 6,0% interanual (5,9% en enero). Los componentes de la inflación volvieron a evolucionar de manera muy heterogénea. La inflación núcleo (que excluye alimentos y energía) se mantuvo relativamente estable y se situó en el 5,0% interanual, apenas 1 décima por encima del registro de enero. En contraste, la inflación de alimentos continuó escalando con fuerza y alcanzó una tasa del 15,7%, 1,1 p. p. más que en enero, debido al fuerte repunte en los precios de los alimentos frescos, que alcanzaron una tasa de inflación del 13,4%. El componente de precios de la energía continuó anotando una caída significativa en términos interanuales, al descender un 8,9% (–8,3% en enero). La propagación de las tasas elevadas de inflación en la cesta de consumo se incrementó en febrero: el 33% de la cesta de consumó registró una inflación superior al 10%, 1 p. p. más que en enero (véase la Nota Breve).

Last actualization: 12 September 2023 - 09:50Los costes laborales en España aceleran su ritmo de crecimiento a finales de 2022. Según la encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva, con datos corregidos y desestacionalizados, aumentó un 3,4% interanual en el 4T 2022 (2,1% anterior), la tasa más alta desde el 4T 2020. Por su parte, el coste por trabajador aumentó en un 4,1% (4,3% en el trimestre anterior). Entretanto, aunque las vacantes no cubiertas en el mercado laboral siguen siendo elevadas, se reducen ligeramente por segundo trimestre consecutivo, hasta las 140.517 vacantes. Los servicios concentran el 91,3% de estas posiciones, sobre todo comercio, sanidad y Administración pública.

Last actualization: 15 September 2023 - 10:34La actividad en el sector inmobiliario español se mantiene resiliente en el primer mes de 2023. Así, en enero de 2023 se realizaron 56.372 compraventas de vivienda, un 6,6% más que en enero de 2022. Por segmentos, las compraventas crecieron tanto en la vivienda nueva como en la usada, un 8,0% y un 6,2% interanual, respectivamente. A pesar del buen dato, el mercado inmobiliario presenta claros signos de desaceleración: si durante la primera mitad de 2022 las compraventas crecieron a un ritmo promedio cerca del 23% interanual, en los últimos tres meses el ritmo de crecimiento promedio se ubicó en torno al 2% interanual.

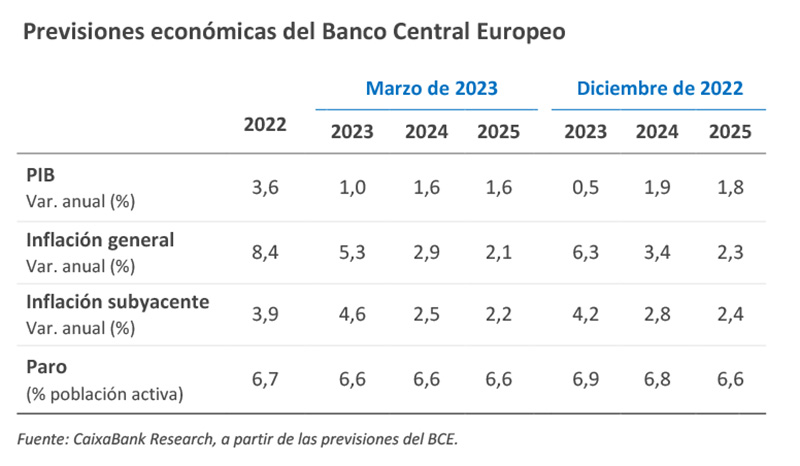

- International economyEl BCE considera que la inflación en la eurozona seguirá demasiado elevada durante demasiado tiempo

Su preocupación se refleja en la revisión al alza de la inflación subyacente para 2023, en 0,4 p. p., hasta el 4,6%, mientras que un contexto energético mejor de lo esperado hace unos meses permite recortar la previsión para la inflación general en 1,0 p. p., hasta el 5,3%. A partir de 2023, el BCE proyecta que tanto la inflación general como la subyacente descenderán, pero la convergencia al objetivo del 2,0% no se logrará hasta 2025. Por su parte, el crecimiento para 2023 se revisó al alza en 0,5 p. p., hasta el 1,0%, pero se moderó la previsión para 2024 y 2025. Estas previsiones se elaboraron antes de que se produjera el episodio actual de turbulencias financieras (véase la sección de Mercados financieros), lo que representa un factor adicional de incertidumbre, tal y como reconoce el propio BCE.

Los datos de EE. UU. en febrero confirman un mercado laboral tensionado y presiones inflacionistas persistentes. La publicación de los últimos indicadores macro no ha mostrado cambios significativos respecto a la tendencia en los últimos meses, dando muestras, por un lado, del desajuste entre la oferta y la demanda de empleo y, por el otro, de una persistencia en las presiones alcistas en los precios. Así, en febrero se registró una desaceleración en el ritmo de creación de empleo, desde los 504.000 registrados en enero hasta los 311.000, un dato que, sin embargo, fue superior al promedio observado en el periodo previo a la pandemia. La tasa de desempleo aumentó 2 décimas, hasta el 3,6%, aupada por un ligero aumento en la tasa de participación laboral, mientras que la ratio de vacantes por desempleado se situó en el 1,9 en el mes de enero. En cuanto a los precios, la inflación general descendió 4 décimas en febrero, hasta el 6,0% interanual, acusando mayoritariamente la caída de los precios energéticos. Como veníamos comentando ya en los meses anteriores, el proceso desinflacionista es visible en los bienes (que se mantuvieron planos en términos intermensuales desestacionalizados), pero no así en los servicios (que repuntaron del 0,5% al 0,6% intermensual). Así, la inflación núcleo apenas descendió 1 décima, hasta el 5,5% interanual (véase la Nota Breve).

Last actualization: 17 November 2023 - 14:40China inicia el año con un repunte en el consumo doméstico y señales de recuperación en la producción industrial. En enero y febrero, las ventas minoristas aumentaron un 3,5% en términos interanuales (vs. –1,8% en diciembre), lo que refleja un repunte generalizado en el consumo privado tras el levantamiento de restricciones asociadas a la pandemia. Por otro lado, la producción industrial se aceleró, desde un crecimiento del 1,3% interanual en diciembre hasta el 2,4% en enero-febrero, el ritmo de expansión más elevado desde septiembre. De forma similar, las inversiones manufacturera y en infraestructuras consiguieron impulsar la inversión fija hasta el 5,5% interanual en lo que va de año, lo que refleja los esfuerzos por parte del Gobierno en la distribución anticipada de ayudas fiscales. Estos datos contrastan con los planes económicos detallados en la Asamblea Popular Nacional de China la semana pasada, que confirmaron que el Gobierno no está barajando la aprobación de un nuevo plan de estímulo fiscal a corto plazo.

Las presiones inflacionistas siguen moderándose en Portugal. De hecho, el crecimiento interanual de los precios de producción se redujo en febrero hasta el 8,8% (10,4% en enero), mínimo desde verano de 2021. Por su parte, la factura energética sigue castigando a los saldos comerciales, con un déficit acumulado de 12 meses que, hasta enero, ascendió a unos 31.274 millones, casi un 50% más que el acumulado en igual periodo del año pasado.

- Financial marketsEl colapso del Silicon Valley Bank (SVB) genera un evento de inestabilidad financiera a ambos lados del Atlántico

El miedo de los inversores a un episodio de crisis financiera desató una enorme volatilidad y obligó al banco central suizo a inyectar liquidez al banco Credit Suisse. De este modo, se revirtieron intensamente las tendencias de febrero, cuando el sorprendente dinamismo de las economías desarrolladas reajustó al alza las expectativas de subidas de tipos. Así, los implícitos de los mercados monetarios cedieron en la semana en torno a unos 75 p. b. en los tipos terminales de la Fed y el BCE, y de descontar, para lo que queda de año, subidas cercanas a 75 p. b. y 100 p. b., respectivamente, pasaron a descontar, incluso, bajadas hacia el verano en EE. UU. En la deuda soberana, los tipos a 2 años en EE. UU. cedieron 40 p. b. en la semana, mientras que los equivalentes tipos alemanes a 2 años descendieron en 50 p. b., un movimiento sin precedentes desde la crisis de 2008. En las bolsas, los principales impulsores fueron los bancos, cuya importancia relativa en los índices español e italiano les lastró diferencialmente más. Paralelamente, las grandes tecnológicas estadounidenses se vieron favorecidas por las expectativas de tipos más bajos. Los tambores de crisis se transmitieron a una caída significativa en el precio del petróleo, hasta tocar casi los 70 dólares por barril para el referente Brent. En divisas, movimiento de ida y vuelta para el euro, apreciado cuando la crisis bancaria del SVB parecía circunscribirse a EE. UU. y penalizado en los días posteriores hasta la estabilización de las tensiones en torno a Credit Suisse y la subida de tipos del BCE, hasta cerrar en torno a los 1,06 dólares.

El colapso del SVB no impide a los bancos centrales subir los tipos de interés, pero apuntan a una mayor cautela. De este modo, el BCE incrementó sus tipos oficiales en 50 p. b. (tipo depo en el 3,00%) ante la preocupación de que la inflación permanezca demasiado alta durante demasiado tiempo. Con todo, la reunión desprendió un cierto optimismo cauteloso (con el permiso de las recientes turbulencias financieras). Por un lado, el BCE ve un mejor desempeño de la actividad económica y, además, ha rebajado sus previsiones de inflación gracias a la mejora del escenario energético. Pero, por el otro lado, el BCE también recordó que los niveles previstos de inflación todavía son elevados y las presiones de precios subyacentes permanecen fuertes. Asimismo, respecto a las recientes turbulencias financieras, el BCE puso mucho énfasis en la resiliencia del sector bancario europeo y la fortaleza y calidad de sus ratios de capital y colchones de liquidez, pero también advirtió que las tensiones financieras añaden más incertidumbre a un escenario ya exigente. Así, como dijo Lagarde en la rueda de prensa, mientras que los tipos todavía pueden subir significativamente más si se cumplen las previsiones económicas, la incertidumbre ahora mismo es demasiado elevada, y, en este sentido, el BCE condicionará los próximos pasos a la evolución de los datos económicos y financieros (véase la Nota Breve). La Fed, por su parte, es probable que también se muestre más cautelosa de lo que se esperaba hace apenas unas semanas y en su reunión del día 21 y 22 de marzo creemos que aumentará los tipos oficiales en 25 p. b. Asimismo, creemos que, a diferencia de lo comunicado en las últimas semanas, la Fed podría ser menos vehemente con la necesidad de subir los tipos de interés más allá de marzo tras las dudas desatadas en el sector financiero.

Principales indicadores financieros

16-3-23 10-3-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,65 2,98 -33 51 314 EE. UU. (Libor) 4,91 5,14 -23 14 398 Tipos 12 meses Eurozona (Euribor) 3,36 3,95 -59 7 358 EE. UU. (Libor) 4,73 5,74 -101 -75 295 Tipos 10 años Alemania 2,29 2,51 -22 -15 191 EE. UU. 3,58 3,70 -12 -29 141 España 3,38 3,54 -16 -14 206 Portugal 3,21 3,38 -17 -22 201 Prima de riesgo (10 años) España 109 104 6 1 15 Portugal 92 88 5 -7 11 Renta variable (porcentaje) S&P 500 3.960 3.862 2,6% 3,1% -10,2% Euro Stoxx 50 4.117 4.230 -2,7% 8,5% 6,0% IBEX 35 8.890 9.285 -4,3% 6,9% 5,7% PSI 20 5.866 6.026 -2,7% 2,4% 3,0% MSCI emergentes 941 955 -1,5% -1,6% -16,0% Divisas (porcentaje) EUR/USD dólares por euro 1,061 1,064 -0,3% -0,9% -4,3% EUR/GBP libras por euro 0,876 0,884 -0,9% -1,0% 3,9% USD/CNY yuanes por dólar 6,898 6,917 -0,3% 0,0% 8,7% USD/MXN pesos por dólar 18,724 18,505 1,2% -4,0% -8,8% Materias Primas (porcentaje) Índice global 102,8 104,6 -1,7% -8,9% -17,4% Brent a un mes $/barril 74,7 82,8 -9,8% -13,0% -30,0% Gas n. a un mes €/MWh 44,3 52,9 -16,1% -41,9% -57,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.