La competitividad del sector exterior español: mapa actual y hoja de ruta en 3 D

La pandemia se ha dejado sentir en todos los sectores de la economía, en particular en los servicios turísticos, un sector clave para la economía española. Sin embargo, el sector exterior resistió notablemente a un shock sin precedentes y, pese a no contar con esta aportación tradicional, la cuenta corriente logró mantener un superávit. El punto de partida de cara a la reconstrucción de una senda de crecimiento sostenible es mejor de lo que se podría esperar.

5 de julio de 2021

Dónde está el sector exterior español: exportaciones españolas en el mundo

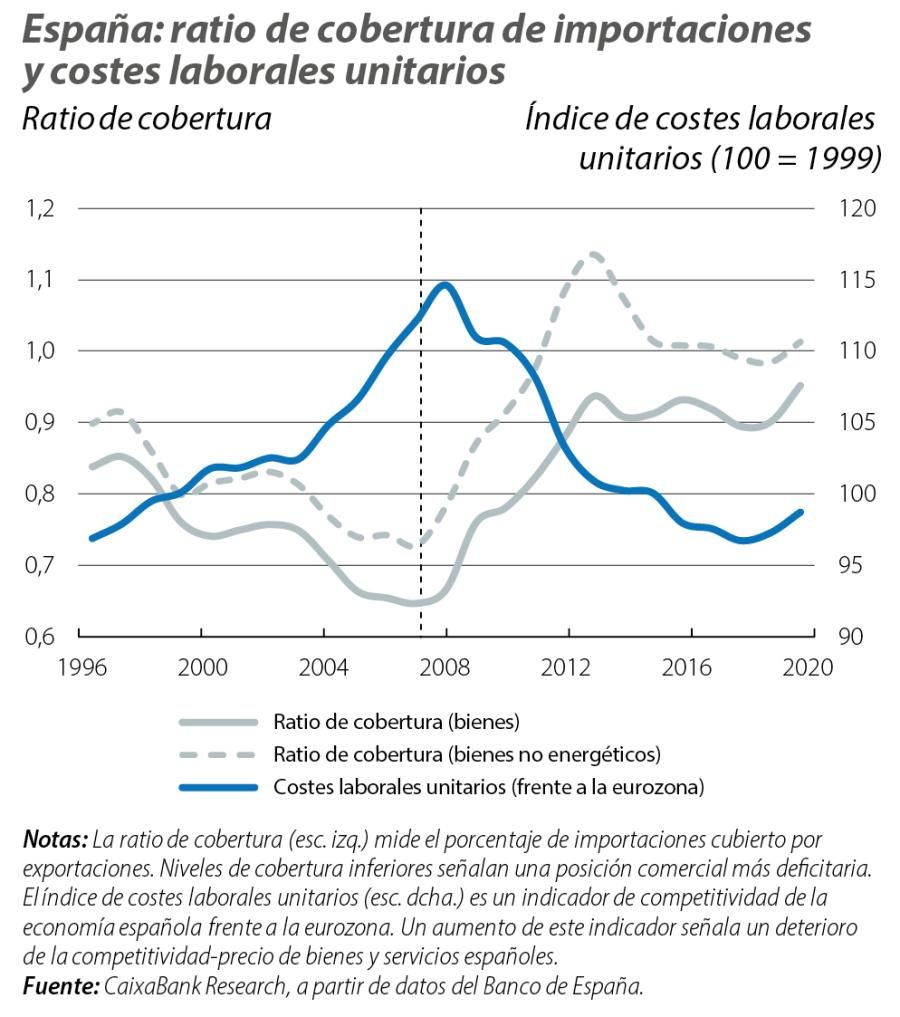

Centrándonos en la balanza de bienes de 2020, año con una caída histórica del 10,8% del PIB, las exportaciones de bienes no energéticos españoles retrocedieron un 8,3%, pero lograron, por cuarto año consecutivo, mantenerse por encima de los 250.000 millones de euros (en torno al 22% del PIB),1 lo que unido al descenso de las importaciones permitió llegar a una ratio de cobertura de importaciones de bienes del 0,95 y a un déficit de la balanza de bienes del 1,2% del PIB, un mínimo histórico.

Para entender esta buena dinámica del sector exterior en un entorno de gran debilidad económica, así como sus perspectivas a medio plazo, es necesario poner en perspectiva la evolución de las exportaciones españolas a lo largo de la última década. Entre el año 2000 y el 2008, la economía española acumulaba un déficit promedio por cuenta corriente del 6,2% del PIB, resultado de saldos de bienes y de rentas históricamente deficitarios (con un promedio entre el año 2000 y el 2008 del 7,4% y del 2,5% del PIB, respectivamente), apenas parcialmente compensados por la balanza de servicios.2 Ya entre 2009 y 2020, la cuenta corriente registró un superávit promedio del 0,5% del PIB, empujada por una gran mejora del saldo de bienes no energéticos, que pasó de un déficit promedio del –4,7% del PIB entre 2000 y 2008 a un superávit del 0,1% desde 2009, con 7 superávits en 12 años.3

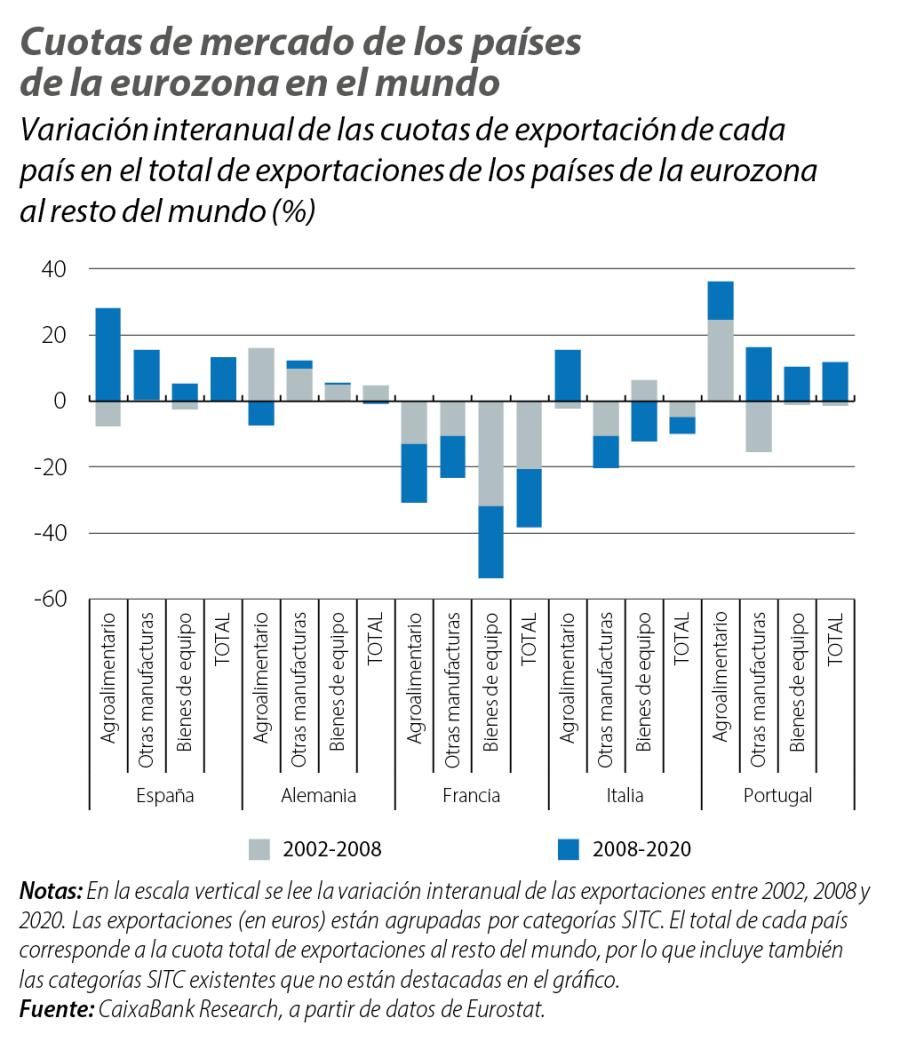

La ratio de cobertura de importaciones de bienes no energéticos pasó así de un 0,78 en 2008 a un máximo de 1,13 en 2013, estabilizándose desde entonces en torno al 1 (véase el primer gráfico). La mejora del saldo comercial es el reflejo de las ganancias de competitividad logradas en la última década, tanto frente a los países de la eurozona (como ilustra el índice de costes laborales unitarios del primer gráfico), el principal mercado de destino de las exportaciones españolas, como frente a los principales competidores internacionales en distintos sectores de actividad. Desde 2008, la cuota de los bienes españoles en las exportaciones totales de la eurozona aumentó de forma notable, del 6% al 6,8% (véase el segundo gráfico). Destaca especialmente el buen desempeño del sector agroalimentario. Entre 2008 y 2020, la cuota de mercado española en las exportaciones agroalimentarias de la eurozona subió más de 2 p. p., del 9,8% al 12,6% –lo que llevó a España a la séptima posición mundial–.4 Pero el éxito se extiende también al sector manufacturero, tanto en los bienes de equipo y transporte como en otras manufacturas. Así, desde 2008, las cuotas de mercado de los bienes españoles en estos sectores se expandieron considerablemente, un 5,4% y un 15%, respectivamente (ambos sectores con cuotas de mercado entre el 6% y el 7%). Además, en un entorno de creciente competencia internacional, estas mejoras sustanciales en la posición internacional de las exportaciones españolas comparan con una estabilización de la cuota de mercado de Alemania y con las significativas pérdidas de competitividad del sector manufacturero en Francia e Italia, así como del sector agroalimentario francés.5

- 1. En términos históricos, este descenso se compara con la caída del 14,2% de las exportaciones en 2009, tras la crisis financiera del 2008, en medio de una recesión que llevó al PIB español a contraerse un 3,8%. Las exportaciones de bienes no energéticos representaban en España, a finales de 2008, un 16% del PIB.

- 2. La balanza de servicios registró un superávit del 3,6% del PIB, en promedio, entre 2000 y 2008, en gran medida gracias a los servicios turísticos, con un superávit del 3,5% del PIB en el mismo periodo.

- 3. Ayudó también la balanza de servicios, que pasó a un superávit promedio del 4,9% entre 2009 y 2020, destacando los servicios no turísticos, con un superávit promedio del 1,5% del PIB a lo largo del periodo (muy por encima del 0,1% del periodo anterior). En el mismo sentido, la balanza de rentas registró una mejora del déficit, al –1,6%, en promedio. Por otro lado, la balanza de bienes energéticos se deterioró ligeramente, al empeorar su déficit del 2,7% del PIB entre 2000 y 2008 al 2,9% entre 2009 y 2020.

- 4. Para más detalles, véase el artículo «La resiliencia de las exportaciones agroalimentarias españolas» en el Informe Sectorial agroalimentario.

- 5. El caso de Portugal es más similar al caso español, con un aumento de la cuota de mercado de los bienes portugueses del 11,9%, del 1,2% al 1,4%, entre 2008 y 2020. En el caso portugués destacaron también los bienes agroalimentarios y las manufacturas, con ganancias por encima del 10%, así como el sector químico, con un aumento de cuota exportadora del 8,1%.

Las 3 D de la competitividad: diversificar, descarbonizar y digitalizar

Además de estas tendencias sectoriales y de las ganancias de competitividad transversales a toda la economía española, resalta también la creciente diversificación de la base exportadora, reflejada por el aumento ininterrumpido del número de empresas exportadoras regulares, de unas 35.000 en 2010 a unas 47.000 en 2018, y cuyo volumen de comercio asciende al 97% del volumen total declarado de exportaciones (frente a un 93% en 2010). Entre las empresas exportadoras regulares, destacan las empresas de dimensión mediana –definidas como las que cuentan entre 50 y 250 asalariados– cuyo volumen de comercio aumentó un 62%, mientras que el número de empresas exportadoras medianas aumentó un 25% (véase el tercer gráfico).6 En conjunto, esta evolución refleja una mejora tanto del margen extensivo como intensivo, es decir, una ampliación de la base exportadora y también de la dimensión mediana de las empresas exportadoras. Este puede también ser entendido como un factor de competitividad añadido de las exportaciones españolas, en la medida en que empresas de mayor dimensión están asociadas con mejores niveles de eficiencia y mejor acceso a mercados financieros.

- 6. A su vez, el volumen de comercio, tanto de grandes como de micro y pequeñas empresas exportadoras regulares aumentó en torno al 56%, mientras que el número total de estas empresas creció aproximadamente un 33%, en ambos casos.

En paralelo, algunos datos sugieren que el sector exterior español ya ha empezado el proceso de descarbonización en los últimos años. La intensidad de dióxido de carbono (CO₂) en las exportaciones españolas disminuyó un 22% entre 2009 y 2019, frente a un 8,5% en el conjunto de la eurozona (véase el cuarto gráfico).7 Más allá de una buena señal en la descarbonización de la economía, este factor puede indicar una posición competitiva favorable de las empresas españolas en la fase inicial del periodo que se avecina de transición climática y de importantes reformas estructurales. Finalmente, junto con la descarbonización de las exportaciones, en los próximos años se intensificará el proceso de digitalización, con la aparición de nuevas oportunidades relacionadas con el comercio electrónico, pero también con los retos que pondrán a prueba la capacidad de las empresas para reinventar sus procesos productivos y de gestión para ganar competitividad. Estas transformaciones pondrán más que nunca en evidencia la importancia de la inversión en infraestructuras y en capital humano, lo que es ampliamente reconocido como uno de los grandes retos de la economía española.8

- 7. Mirando la intensidad de CO₂ en las exportaciones de las principales economías de la UE en el mismo periodo, en Alemania disminuyó un 16%; en Francia, un 11% y en Italia, un 1%. Malta y Rumanía se encuentran entre las economías que más redujeron el contenido de carbono en sus exportaciones, ambas por encima del 50%. En sentido contrario, en Portugal aumentó un 27%.

- 8. Véase por ejemplo Cuadrado, P., Moral-Benito, E. y Solera, I. (2020). «A sectoral anatomy of the Spanish Productivity Puzzle». Documentos Ocasionales n.º 2006, Banco de España. Y Banco de España (2019). «Retos para la Economía Española ante el escenario pos-COVID-2019» en el Informe anual 2019. Para un análisis detallado sobre la evolución del proceso de digitalización de la economía española véase el Dossier «Digitalización y fondos europeos: un binomio ganador» publicado en el IM03/21.

Dónde va el sector exterior español: la hora de dar un paso más adelante es ahora

En los próximos años se afianzarán retos significativos para la economía española. La diversificación, la digitalización y la descarbonización podrán revelarse como las caras más visibles del proceso de profunda transformación estructural que se producirá. Para ello, ya a partir de los próximos meses la economía española contará con el importante impulso que supondrá el programa NGEU. Una vez delineada la hoja de ruta, solo falta ejecutar el plan: para llegar al podio en este arduo triatlón, habrá que utilizar todas las herramientas disponibles para maximizar la velocidad de ejecución y minimizar los incidentes a lo largo del trayecto. El éxito continuado del sector exportador español dependerá de cada D, de detalle.