Las turbulencias financieras aprietan, pero no ahogan, al mercado ni a los bancos centrales

El mercado ha experimentado su tercer gran movimiento en lo que llevamos de año en marzo. Si enero estuvo marcado por la desaceleración de la inflación y un renovado apetito por el riesgo, revertido en febrero por la resiliencia del ciclo y los precios, en marzo la caída del Silicon Valley Bank en EE. UU. desató un episodio de pánico breve, pero intenso.

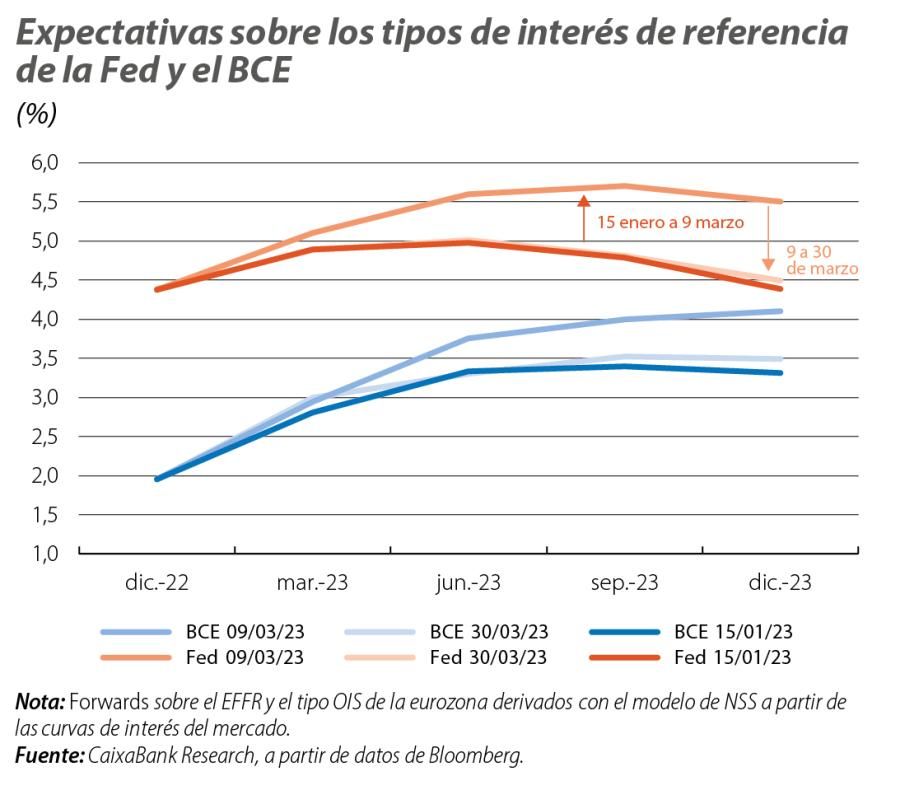

El mercado ha experimentado su tercer gran movimiento en lo que llevamos de año en marzo. Si enero estuvo marcado por la desaceleración de la inflación y un renovado apetito por el riesgo, revertido en febrero por la resiliencia del ciclo y los precios, en marzo la caída del Silicon Valley Bank (SVB) en EE. UU. desató un episodio de pánico breve pero intenso. Así, las expectativas de tipos de interés terminan el trimestre al nivel de mediados de enero –aunque por razones muy distintas– con niveles terminales más bajos y breves (es decir, sostenidos durante menos tiempo) a ambos lados del Atlántico. Por otro lado, el papel soberano estadounidense a 2 años experimentó su mayor rally en los últimos 35 años tras el colapso del SVB, con la rentabilidad cayendo más de 130 p. b. en apenas una semana. Esta volatilidad no fue tan intensa en los mercados bursátiles, donde los retrocesos se concentraron en la banca y otros sectores muy expuestos a los tipos de interés (en gran parte ya corregidos en Europa). Las materias primas, lastradas por una débil demanda en los últimos meses, también sufrieron con la inestabilidad.

El repunte global de aversión al riesgo desató una elevadísima volatilidad en las expectativas de tipos de interés en marzo. A principios de mes, la persistente inflación y la resiliencia de la actividad llevaban al mercado a descontar tipos terminales del 4,25% en Europa y hasta del 5,75% en EE. UU., pero el colapso del SVB y la venta de Credit Suisse revirtieron intensamente estos movimientos. Los implícitos del mercado monetario pasaron así de descontar subidas de tipos en hasta 175 p. b. y 100 p. b. en Europa y EE. UU., respectivamente, a incluso descontar bajadas de tipos hacia el verano en el caso de la Fed. Tras remitir el pánico, el BCE aumentó los tipos en 50 p. b. en su reunión de marzo, lo que llevó al tipo depo hasta el 3,0%, aunque abandonando cualquier tipo de forward guidance. También la Fed aumentó los tipos en 25 p. b., si bien señalando el cercano fin del ciclo de subidas de tipos. A cierre de mes, unos datos de inflación europea con mayor inercia arrastraron de nuevo las expectativas de tipos al alza y descontaron un nivel terminal del BCE del 3,5%, mientras que en EE. UU. las expectativas se quedaron en una última subida de 25 p. b. en mayo para la Fed.

Las volátiles expectativas de tipos de interés arrastraron también las cotizaciones de la deuda pública a ambos lados del Atlántico, en especial las referencias a más corto plazo. Así la rentabilidad del bono soberano alemán a 2 años, que a principios de mes alcanzó máximos desde la crisis financiera en el entorno del 3,3%, cedía más de 100 p. b. con el affaire Credit Suisse, para recuperar unos 40 p. b. una vez digerida la subida de tipos del BCE y superadas las turbulencias. Más intensa aún fue la cesión de la referencia estadounidense a 2 años que, en su mayor rally desde 1987, llegó a dejarse 130 p. b. respecto a sus máximos del 5% a comienzos de marzo. De forma coherente con un inminente fin de subidas de tipos de la Fed, también la recuperación de los tipos a 2 años en la última semana ha sido menor, en torno a 25 p. b. Las referencias a más largo plazo (10 años), por su parte, experimentaron cesiones en torno a 65 p. b. en el mes. La volatilidad del bono soberano estadounidense ha sido la mayor experimentada desde 2008, lo que causó un fuerte deterioro de la liquidez del mercado y de las condiciones financieras, hasta que la apertura de la Fed de una nueva ventanilla de descuento de papel público a la par alivió las tensiones. Este movimiento, correlativo con que la inestabilidad se originó en una mala gestión de la subida de tipos por parte del SVB, no llegó a contagiar a los mercados de acciones, aunque sí a los de divisas, muy dirigidos por los diferenciales de tipos de interés.

Los principales índices bursátiles cerraron en marzo dos trimestres consecutivos en positivo, muestra de la paulatina –y no siempre lineal– recuperación del apetito por el riesgo a medida que el ciclo de subidas de tipos llega a su fin. En marzo, aunque el mercado bursátil no sufrió un episodio de volatilidad tan acusado como la deuda soberana, las cotizaciones de las compañías más expuestas a los tipos sí experimentaron movimientos de entidad. Es el caso del sector bancario, donde las mayores caídas (–30%) fueron en bancos estadounidenses de menor tamaño, epicentro del episodio de inestabilidad. Si se toman en cuenta los bancos de mayor tamaño, no obstante, las caídas que llegaron a sufrir en el mes las cotizaciones de los bancos fueron inferiores (en torno al –20%), tanto en Europa como en EE. UU. En el caso de Europa, esa caída se dio sobre una subida acumulada desde el verano del +40% en los bancos del Stoxx600, y también el rebote en la última semana del mes fue mayor (+6,5%). Correlativamente, los índices nacionales con mayor presencia del sector bancario, el IBEX 35 y el Mib, se vieron beneficiados, tanto en el empujón final del mes, como en los dos últimos trimestres, del buen desempeño de las acciones de los bancos. El índice Nasdaq100 de empresas tecnológicas de EE. UU. también se benefició de las expectativas de un tipo terminal más bajo y por menos tiempo, y acumuló un +12% en marzo.

Los precios de las materias primas vivieron un mes de menos a más. El precio del barril de Brent sumó su quinto mes consecutivo de pérdidas, aunque logró recuperar los 80 dólares tras haber cedido a niveles mínimos en 15 meses (73 dólares) en el momento de mayor volatilidad. A los obstáculos al suministro de las refinerías generados por las huelgas en Francia y la interrupción de la producción iraquí, se sumó el sorpresivo anuncio de la OPEP+ de aplicar, desde mayo y hasta final de año, una reducción de la producción de 1,16 millones de barriles diarios (mbd), adicional a los recortes de 2 mbd establecidos en noviembre. Por su parte, el precio del gas natural europeo (el TTF holandés) también se abarató y cotizó entre los 40 y 50 euros/MWh, gracias al elevado nivel de reservas en Europa (el más alto a estas alturas de año en más de una década). Adicionalmente, la UE aprobó la extensión de las medias, voluntarias, de emergencia para reducir la demanda de gas al 15% hasta el 31 de marzo de 2024, y planea expandir la capacidad de recepción de gas licuado en casi un tercio el año que viene. No obstante, aspectos como el esperado aumento de la demanda de gas desde Asia a partir del verano y el atractivo de los precios del gas a estos niveles frente al carbón y el petróleo para algunas centrales eléctricas y usuarios industriales sirvieron de apoyo a la recuperación de los precios futuros por encima de los 50 euros.