Una prometedora cosecha veraniega para el turismo español

La situación del sector turístico ha mejorado considerablemente durante la temporada de verano. La vacuna ha supuesto un claro punto de inflexión que ha dado pie a la retirada de restricciones y a la recuperación de la movilidad en Europa, y ha mantenido la pandemia bajo control. Los indicadores de demanda, oferta e incluso de precios confirman un cambio radical de la situación, no solo en España, sino también en los países de nuestro entorno. Así, la buena cosecha veraniega nos empuja a ser optimistas de cara a los meses venideros, en los que esperamos presenciar una consolidación de la recuperación que debería garantizar que 2022 vuelva a ser un buen año para la industria turística española.

Aumento de la demanda turística en los meses de verano

La situación del sector turístico ha mejorado muy significativamente durante los meses de verano, batiendo las previsiones de buena parte de las empresas del sector. La vacunación de la población de riesgo, la puesta en marcha del Certificado Digital COVID de la UE, la gran demanda turística embalsada y la moderación de las restricciones en la hostelería han sido el compendio de factores que han apoyado una recuperación muy importante y necesaria para el sector. No obstante, entre los factores citados anteriormente, el que consideramos más esencial es la vacunación, puesto que ha minimizado el volumen de casos severos de COVID-19 y ha contribuido a eliminar la elevada presión sobre el sistema sanitario. Con ello, no solo se han abierto las puertas a la recuperación durante la temporada veraniega, sino que también se ha sentado la base para acercarnos a la esperada normalización de la movilidad a medio plazo.

Todos los indicadores muestran un claro punto de inflexión en el 2T del año, coincidiendo con el fin del estado de alarma a principios de mayo. Este hecho trajo consigo la eliminación de los cierres perimetrales regionales y de los toques de queda en casi todas las comunidades autónomas (CC. AA.) salvo en Illes Balears, la Comunitat Valenciana y el País Vasco, donde resistieron unas pocas semanas más. Este punto de inflexión, además, se vio espoleado en julio con la aprobación del Certificado Digital COVID, que impulsó la movilidad de los visitantes internacionales en España. De esta manera, en los meses de julio y agosto, los más relevantes del año para el sector, la demanda turística se mostró mucho más dinámica que en la temporada de verano de 2020. Aun así, las pernoctaciones de turistas internacionales y domésticos fueron un 27% inferiores a las del mismo periodo de 2019.

Los indicadores de demanda turística muestran un claro punto de inflexión en el 2T 2021 con el fin del estado de alarma. Los destinos tradicionales de los españoles lograron recuperar la actividad pre-COVID en agosto gracias al excelente comportamiento del turismo doméstico

La mejora de los registros fue fruto del extraordinario comportamiento de la demanda turística doméstica, que alcanzó un nivel un 11% superior al observado en los meses de julio y agosto de 2019, como se recoge en el siguiente gráfico. La razón fue la demanda cautiva: muchos turistas españoles que tradicionalmente viajaban al extranjero en sus vacaciones apostaron por destinos nacionales más cercanos, seguros y con menos trabas fronterizas.1 Por su parte, la demanda internacional continuó deprimida, aunque mostró una mejora muy apreciable entre mayo (cuando las pernoctaciones de extranjeros caían un 90% con respecto al mismo mes de 2019) y agosto (con una caída del 48% con respecto a agosto de 2019). Entre la demanda internacional, el turismo con origen en la UE registró cifras relativamente mejores (–37% con respecto a agosto de 2019), mientras que las llegadas de turistas extracomunitarios se mantuvieron aún muy moderadas (–69%).

- 1Según el dato más reciente de la encuesta de turismo de residentes (FAMILITUR) del INE, solo el 10% del gasto efectuado por residentes en España se efectuó en el extranjero en el pasado mes de junio, frente al 32% de junio de 2019.

A nivel regional, la situación es muy dispar debido a las grandes diferencias entre CC. AA. en cuanto a su dependencia del turismo internacional, que mantiene un nivel de actividad aún moderado frente a la clara recuperación del turismo doméstico. Así, los destinos tradicionales del turismo doméstico, como Asturias, Cantabria o la Región de Murcia, alcanzaron niveles de actividad muy cercanos, en algunos casos superiores, a los del verano de 2019. Por otro lado, las comunidades más enfocadas al turismo internacional, como Illes Balears, Canarias y Cataluña, también mejoraron sus niveles de actividad, pero se mantuvieron aún lejos del nivel pre-COVID. A pesar de ello, una característica común en las regiones más dependientes del turismo internacional ha sido su capacidad para atraer un mayor volumen de turismo doméstico, que en algunas comunidades ha llegado a crecer más de un 20%.

Pernoctaciones turísticas en las CC. AA. en agosto de 2021

Variación con respecto a agosto de 2019

Salidas y llegadas de vuelos registradas en aeropuertos nacionales

Variación con respecto al mismo periodo de 2019

La recuperación de la actividad turística no solo se ha dado en España, sino que ha sido generalizada en todos los mercados de la cuenca del Mediterráneo, incluidos los países de fuera de la UE. Así lo confirma nuestro análisis de datos de alta frecuencia de los vuelos, que suman las operaciones domésticas e internacionales y nos ayudan a aproximar el movimiento de turistas. Tal y como se recoge en el gráfico superior, los casos de mayor éxito este verano fueron los de Grecia y Croacia, que en agosto registraron una movilidad aérea similar a la del mismo mes del año 2019, gracias a que apostaron muy pronto por una política aperturista, eliminando restricciones a la movilidad y sobre la hostelería, antes incluso de la homologación del Certificado Digital COVID. Por su parte, los mercados más tradicionales, como Francia, España, Italia y Portugal, registraron un tráfico aéreo similar, con caídas en agosto de alrededor del 25% con respecto al mismo mes de 2019. Finalmente, destacan positivamente los casos de Marruecos y Turquía, que, siendo países extracomunitarios pero con un turismo tradicionalmente europeo, consiguieron recuperar buena parte de su actividad, gracias a que decidieron aceptar el Certificado Digital COVID para la entrada de turistas europeos, junto a que alcanzaron niveles de vacunación relativamente elevados (más del 50% de su población con una pauta completa).

Reactivación de la planta hotelera española

Los buenos datos de demanda en España han ido acompañados por una disminución importante de las empresas turísticas que permanecían inactivas o cerradas, especialmente en el sector hotelero, uno de los más castigados por los cierres durante el año 2020. Según los datos de la encuesta de ocupación hotelera, en agosto de 2021 se registraron un 13% menos de establecimientos hoteleros abiertos que en agosto de 2019, lo que implica una recuperación muy vigorosa, si la comparamos con la caída del 40% del número de establecimientos abiertos sufrida en el promedio de 2020. A pesar de que las mejores cifras son generalizadas, hay diferencias relevantes entre categorías hoteleras.

Los hoteles de categoría superior (5 y 4 estrellas), que integran una mayor cantidad de servicios y más personalizados, recuperaron un nivel de actividad similar al de 2019, con apenas un 6% menos de establecimientos abiertos el pasado agosto. Además, la tasa de ocupación de los hoteles de categoría superior fue del 68% en agosto, una tasa similar a la tasa de junio y septiembre de 2019 (lejos del 82% de agosto de 2019), lo que indica que la ocupación no se resintió especialmente a pesar de la elevada proporción de aperturas.

El número de hoteles abiertos ha pasado de caer un 40% en 2020 a ser, este agosto, tan solo un 13% inferior al del mismo mes de 2019. Los hoteles de categoría superior recuperaron un nivel de actividad similar al de 2019

Por otro lado, la reactivación no fue tan boyante en los hoteles de menos estrellas, más centrados en servicios puramente de acomodación. Tal y como se observa en el gráfico, el número de hoteles de categoría intermedia (3 y 2 estrellas) abiertos en agosto fue un 13% menor que en el mismo mes de 2019, y el resto de establecimientos hoteleros (1 estrella y hostales) fue un 15% menor. A pesar de ello, las tasas de ocupación en estos establecimientos alcanzaron niveles relativamente elevados, lo que indica que la rentabilidad que alcanzaron los que sí abrieron fue apreciable. Concretamente, en el caso de los hoteles de categoría intermedia, la tasa de ocupación estuvo lejos de la de agosto de 2019, pero fue muy similar a la de los meses de junio y septiembre de dicho año, mientras que en el resto de establecimientos hoteleros la tasa de ocupación ya fue muy similar a la de agosto de 2019.

Indicadores de actividad hotelera

La recuperación de los precios turísticos, clave en la recuperación de la industria turística

Además de la demanda y la actividad, la recuperación de la industria turística pasa también por la recuperación de los precios, que en 2020 sufrieron ajustes muy acusados en prácticamente todos los sectores de actividad relacionados, salvo la restauración. Estos ajustes, que trataron de incentivar la demanda sin un gran éxito, minaron la capacidad de generar ingresos del sector turístico.2 No obstante, podríamos decir que lo que la demanda te quita, la demanda te lo da.

La recuperación de la movilidad y la consecuente mejora de los flujos turísticos impulsaron a muchas empresas turísticas (principalmente a los hoteles, el sector que sufrió los ajustes más intensos en 2020) a recuperar niveles de precios más similares a los de 2019. Así, tal y como se puede observar en el gráfico siguiente, la tarifa media diaria hotelera (ADR, por sus siglas en inglés3) se colocó el pasado agosto un 5,2% por encima del mismo mes de 2019. La explicación a este repunte podría ser exclusivamente el hecho de que hayan reabierto más establecimientos de categorías superiores, cuyos precios son más elevados, lo que habría hecho crecer «artificialmente» el precio medio publicado por el INE. No obstante, este no es el caso, puesto que los precios hoteleros aumentaron con respecto a agosto de 2019 en prácticamente todas las categorías de estrellas, sobre todo en los casos de los hoteles de 5 estrellas (+10,9%) y de 3 estrellas (+6,2%).

Si atendemos a otras actividades que conforman la cadena de valor turística, los resultados están siendo muy heterogéneos. Según datos del índice de precios del consumidor del INE, el conjunto del sector de la restauración no ha llevado a cabo un ajuste de precios en ningún momento desde que irrumpiera la pandemia de COVID-19. Esto puede deberse a que la restauración, cuando no ha estado afectada por las restricciones, ha tenido una elevada capacidad de sustituir la demanda turística por demanda local sin necesidad de ajustar apreciablemente los precios ofertados. Por otro lado, el sector del transporte aéreo mantiene un ajuste de precios destacable desde el inicio de la pandemia, que en el caso de los vuelos internacionales registraron en agosto unos precios un 15% inferiores a los del mismo mes de 2019.

Lo que nos dice el big data sobre la situación del sector turístico

Dada la naturaleza cambiante e incierta de la coyuntura actual, cada vez gana más relevancia el poder efectuar un análisis con grandes bases de datos que proveen información en tiempo real. Por ello, en CaixaBank Research estudiamos los pagos con tarjeta en terminales de puntos de venta (TPV) de CaixaBank utilizando metodología big data, con el fin de elaborar indicadores de gasto turístico en tiempo real y de gran granularidad.

Si nos detenemos a observar el indicador de consumo de tarjetas en TPV de CaixaBank por rama de actividad, recogido en el gráfico de la página siguiente, se confirma la conclusión principal de las estadísticas oficiales previamente analizadas en este mismo informe: el consumo en comercios turísticos mejoró muy apreciablemente durante los meses de verano. No obstante, gracias a la granularidad tanto temporal como sectorial del indicador, se pueden encontrar algunos matices.

El análisis a tiempo real de los datos internos de CaixaBank confirma que la recuperación en verano se ha dado en todas las ramas de actividad turística, y permite observar distintos matices a partir de los pagos con tarjeta

En lo que respecta al gasto en alojamiento (hoteles, campings y similares), observamos que el consumo mejoró extraordinariamente durante el mes de agosto y se situó un 6% por encima del registro de agosto de 2019.4 Gran parte de la mejora fue consecuencia del fuerte repunte del gasto de las tarjetas españolas (es decir, de los turistas domésticos), que superó en más de un 50% el gasto observado en agosto de 2019. Sin embargo, en el mes de septiembre el gasto volvió a entrar en terreno negativo, al situarse un 16% por debajo del nivel de 2019. Este hecho puede deberse a que la recuperación del turismo vacacional, muy predominante en agosto pero algo menos en septiembre, está yendo a un ritmo superior a la recuperación del turismo de ocio o de viajes de fin de semana.5 A pesar de ello, seguimos considerando que la tendencia de recuperación de la actividad de alojamiento turístico es muy sólida.

Los datos revelan, también, que la restauración ha conseguido capear la difícil situación vivida durante el primer trimestre del año. De hecho, desde el mes de mayo, los pagos con tarjeta en restaurantes se sitúan holgadamente por encima del nivel del mismo periodo de 2019, lo que apunta a que desde mayo: (i) se ha liberado una gran demanda embalsada en este tipo de consumo (el gasto de tarjetas españolas en restauración llegó a incrementarse más de un 50% en algunas semanas de agosto), acumulada durante un largo periodo de restricciones y (ii) el sector ha revelado una gran capacidad de adaptación para aprovechar el espacio de terrazas al máximo en un contexto de limitaciones relativamente duras en interiores.

La tendencia de recuperación es clara para el resto de los comercios ligados al turismo, aunque presenta grandes diferencias de intensidad, tal y como se observa en el gráfico inferior. Destaca el caso de los pagos en agencias de viajes, que a pesar de haberse recuperado con respecto a los primeros meses del año, se ha mantenido muy deprimido durante la temporada de verano y ha registrado caídas cercanas al 60% con respecto al mismo periodo de 2019.

- 4Cabe señalar que el indicador de consumo basado en los pagos con tarjeta en TPV de CaixaBank estima una evolución más positiva del consumo que la del consumo real, debido al efecto que tiene el mayor uso de la tarjeta como medio de pago tras la irrupción de la COVID-19. Por ejemplo, según los datos de cifra de negocios que publicó el INE para el mes de julio, los alojamientos y restaurantes registraron, respectivamente, una caída de la facturación del 32% y del 20% con respecto a julio de 2019, mientras que, en el mismo periodo, los pagos en TPV de CaixaBank en alojamientos cayeron un 26% y en restaurantes crecieron un 24%.

- 5En este caso, turismo vacacional sería aquel que está ligado a la temporada de vacaciones laborales de los turistas, que suele caracterizarse por viajes de mayor rango y por estancias más largas. Por su parte, el turismo de ocio estaría ligado a los viajes de fines de semana, de menor rango, más puntuales y de estancias más cortas.

Otro punto de gran interés para entender la coyuntura y para el que podemos recurrir a los datos internos de CaixaBank es el análisis de los mercados emisores. Este verano, las diferentes recomendaciones, restricciones y controles impuestos a los turistas que querían visitar España han determinado parte de la demanda turística. Un caso muy nítido del efecto de las restricciones durante la temporada de verano ha sido el del Reino Unido. El país británico tan solo levantó las restricciones para viajar a España a partir de julio a los turistas con una pauta completa de la vacuna, quienes, además, debían presentar una PCR negativa antes de su vuelta al Reino Unido, efectuada como mucho 72 horas antes de dicha entrada, y otra PCR negativa 48 horas después de la llegada. Esta limitación retrasó mucho la recuperación de las llegadas de británicos a España y empujó a los más impacientes a planificar sus vacaciones en otros destinos turísticos, incluso dentro del Reino Unido. En el lado opuesto, encontramos el caso de los países de la UE, que apostaron por un modelo de movilidad apoyado en el uso del Certificado Digital COVID, un sistema homogéneo en toda la unión, muy sencillo y ágil, que ha supuesto una rápida recuperación del turismo con origen UE.

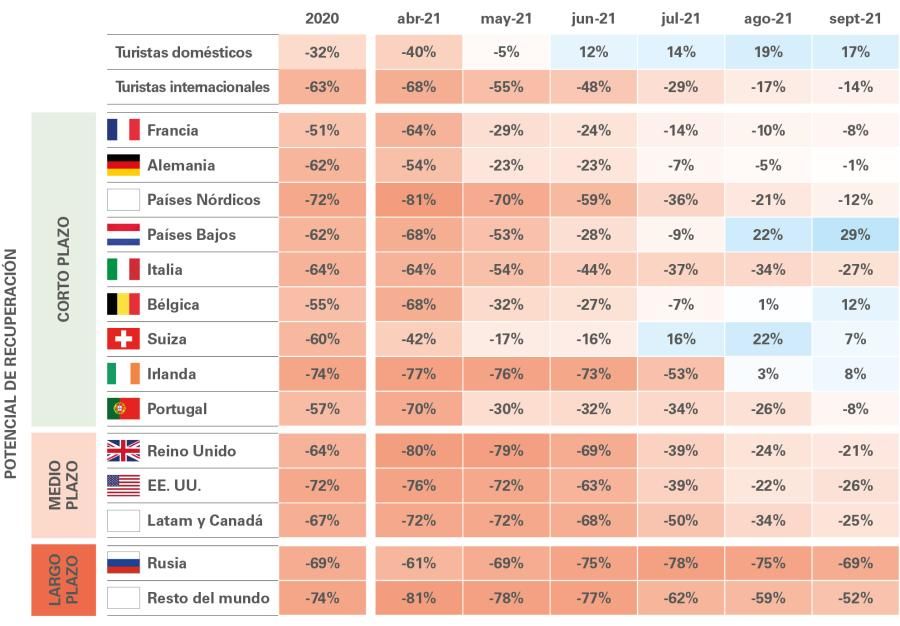

El turismo doméstico y los mercados emisores de la UE han sido los principales apoyos de la recuperación de la actividad turística en España este verano

Los datos de pagos con tarjeta en TPV de CaixaBank también nos ofrecen una visión amplia y actualizada de todos los mercados emisores de turistas que visitan España. Según el mercado emisor, tal y como se aprecia en la tabla de la siguiente página, se observan cuatro ritmos de recuperación diferenciados:

- El turismo doméstico se aceleró vertiginosamente tras el final del estado de alarma en la primera semana de mayo.

- Los mercados emisores de la UE acercaron su gasto con tarjeta a los niveles observados en el mismo periodo de 2019, incluso superándolo en algunos casos. La excepción fue Italia, que abogó por incentivar el turismo doméstico, al igual que en 2020, utilizando un programa de bonos turísticos.

- En un tercer nivel, observamos al Reino Unido, junto con EE. UU., Canadá y Latinoamérica. La recuperación del Reino Unido está yendo más lenta de lo esperado, debido a las restricciones impuestas hasta entrado el mes de julio. Por el contrario, los mercados americanos se están recuperando más rápido de lo esperado, con un gasto turístico con tarjeta en septiembre alrededor de un 25% menor al del mismo mes de 2019.

- Finalmente, encontramos a Rusia y a los mercados emisores asiáticos, agrupados bajo el epígrafe «Resto del mundo» junto con el resto de los emisores de menor entidad. Para estos mercados la recuperación está siendo considerablemente débil, debido a las fuertes restricciones a la movilidad aún vigentes.

Gasto turístico con tarjeta según país de origen*

Variación con respecto al mismo periodo de 2019

Del análisis de los datos de tarjetas, podemos discernir que la recuperación del turismo internacional en verano ha venido principalmente apoyada por el turismo doméstico y los mercados emisores de la UE. Además, la tendencia de recuperación del Reino Unido y las Américas apoya la hipótesis de que el camino a una recuperación aún más amplia los próximos meses vendrá marcada por la recuperación de estos mercados de rango medio, dado que el margen de mejora vía llegadas de turistas de la UE ya es más limitado.

Para contrastar esta hipótesis, recurrimos a estudiar el interés de los turistas internacionales por viajar a España, analizando las búsquedas relacionadas con viajes en Google que contienen la palabra «España» realizadas en seis países emisores. En nuestro análisis, comparamos el nivel de búsquedas efectuadas con un nivel de referencia definido como el nivel de búsquedas que cabría esperar en un año normal previo a la pandemia. Tal y como se puede observar en el gráfico de la página siguiente, los turistas de Países Bajos y Alemania son los que presentan un mayor interés en viajar a España, en consonancia con lo mostrado por los datos de tarjetas, con un volumen de búsquedas un 32% y un 50% superior al nivel de referencia, respectivamente. Las búsquedas desde el Reino Unido se sitúan en terreno ligeramente positivo (+6,2%), lo que adelantaría una potencial recuperación en lo que queda de año. Por su parte, las búsquedas desde EE. UU. se mantienen entre un 20% y un 25% por debajo del nivel de referencia desde agosto, lo que podría apuntar a que el potencial de mejora del estadounidense no es tan elevado y que puede estar motivado por el reciente incremento de casos graves de COVID-19 en el país, achacados a la variante delta.

Búsquedas semanales en Google sobre viajes a España

Desviación frente al nivel de referencia* o búsquedas esperadas

Previsiones de CaixaBank Research para el sector turístico en España

El análisis de todos los indicadores, oficiales e internos, nos lleva a construir un escenario de previsiones relativamente positivo para lo que resta de año y para el año 2022. Esperamos que el gasto turístico internacional continúe mejorando de forma gradual en lo que queda de 2021 para cerrar el año creciendo un 70% anual, lo que lo dejaría en un 36% del nivel de 2019. En lo que respecta al gasto de los turistas domésticos, esperamos que los niveles pre-COVID se mantengan en lo que resta de año, llevando al gasto a crecer un 50% anual y que este se sitúe en un 84% del nivel de 2019. De todas formas, el nivel de incertidumbre que rodea las previsiones sigue siendo muy elevado debido a los riesgos potenciales ligados a nuevas variantes de la COVID-19 que sean resistentes a la vacuna.

De cara a 2022, esperamos que el gasto de los turistas internacionales se duplique y se sitúe alrededor del 79% del nivel de gasto observado en 2019. En este escenario, contemplamos que, junto a la normalización del turismo de la UE, la recuperación de los mercados del Reino Unido, con una gran demanda embalsada también generada en 2021, y de las Américas, principalmente EE. UU. y Canadá, suponga un revulsivo para continuar apoyando la recuperación del turismo internacional. En lo que respecta al turismo doméstico, esperamos que la demanda cautiva continúe manteniendo el gasto de los turistas españoles en niveles similares a los de 2019, lo que llevaría al gasto turístico doméstico anual a situarse ya ligeramente por encima del nivel pre-COVID (3% superior).

Gasto turístico en España

Variación con respecto al mismo trimestre de 2019

En términos de PIB turístico, el indicador que mide la actividad económica total que genera el sector turístico, esperamos que en 2021 este se sitúe en un 54% del nivel de 2019 y crezca un 55% anual. No obstante, tal y como se observa en los datos publicados hasta septiembre, cabe destacar la gran diferencia entre el nivel de actividad alcanzado en el primer semestre del año, del 27% del nivel de 2019, y el previsto para el segundo semestre, de alrededor del 74%. En otras palabras, la cifra anual de actividad en 2021 será relativamente moderada debido exclusivamente al mal primer semestre de año.

Nuestro escenario de previsiones para lo que queda de año y para 2022 es relativamente positivo: prevemos que el PIB turístico se recuperará con fuerza y crecerá un 55% en 2021 y un 57% en 2022

En lo que respecta a 2022, la esperada consolidación de las buenas cifras del turismo doméstico y la UE, y la gradual recuperación de los mercados emisores británico y americano, permitirá una mejora progresiva del nivel de actividad a lo largo del año. Con ello, esperamos que el PIB turístico se sitúe en un nivel del 88% del de 2019, registrando un crecimiento del 63% anual. Si bien las cifras de PIB turístico que esperamos para 2022 serán muy positivas para el sector (se situará entre el nivel de 2016 y 2017), aún esperamos un gap apreciable con el nivel de 2019. Esto se deberá a una recuperación aún muy incompleta del turismo de largo rango y menos tradicional. Además, esperamos que el turismo de negocios (8,2% del gasto turístico total), que se ha mostrado algo más resiliente que el vacacional y de ocio durante 2021, mejore de manera más gradual durante 2021 debido al impacto de transformación digital vivida durante la pandemia, que ha disminuido la presencialidad en reuniones y congresos.

Con estas perspectivas, esperamos que el ejercicio 2022 ya sea rentable para una amplia mayoría del sector, lo cual reafirma que la sostenibilidad de la industria turística a largo plazo está fuera de dudas. A pesar de ello, es importante destacar el papel de la política económica en los próximos meses, que deberá continuar adaptándose de manera efectiva y ágil. En este sentido, consideramos clave la reciente extensión de los ERTE, ante una coyuntura más positiva, pero, a juzgar por la evolución de la pandemia a nivel global, aún inestable. Adicionalmente, el Fondo de Apoyo a la Solvencia de Empresas Estratégicas gestionado por la SEPI, dotado de 10.000 millones de euros de los que ya se han concedido ayudas por importe de 1.080 millones de euros, continúa siendo muy importante para la estabilidad de empresas turísticas clave, como han sido los casos de Globalia y Avoris. Finalmente, el papel de los fondos Next Generation EU (NGEU) también será importante a la hora de sufragar inversiones en digitalización, sostenibilidad y mejora de infraestructuras, que actualmente son difícilmente asumibles por una industria turística muy dañada, pero que serán muy necesarias para salir de esta crisis manteniendo nuestro estatus como destino turístico más competitivo del mundo.