El BCE pondrá el foco en los salarios en 2022

Creemos que el BCE en su reunión de la semana que viene no anunciará ningún cambio en sus herramientas de política monetaria. Esperamos que confirme el plan de culminar las compras netas bajo el PEPP en marzo y que se sustituya, de forma parcial, con el APP. En parte, dicha estrategia será apoyada por un tono probablemente más positivo en cuanto a la evolución del escenario económico, ante el menor impacto de ómicron respecto a lo previsto en diciembre y a pesar del mayor riesgo geopolítico en Ucrania.

Reunión del 3 de febrero de 2022: qué esperamos

- Creemos que el BCE en su reunión de la semana que viene no anunciará ningún cambio en sus herramientas de política monetaria. Esperamos que confirme el plan de culminar las compras netas bajo el PEPP en marzo y que se sustituya, de forma parcial, con el APP. En parte, dicha estrategia será apoyada por un tono probablemente más positivo en cuanto a la evolución del escenario económico, ante el menor impacto de ómicron respecto a lo previsto en diciembre y a pesar del mayor riesgo geopolítico en Ucrania.

- En cualquier caso, el foco de la reunión se centrará en la visión sobre la inflación. Esta se situó en diciembre en el 5%, un máximo histórico, y se prevé que durante la primera mitad de 2022 se mantenga elevada, lo que aumenta la presión para que el BCE suba los tipos de interés. No obstante, creemos que la mayoría de los miembros del Consejo de Gobierno reiterará la visión de transitoriedad en el repunte de los precios y que, de este modo, descarte categóricamente subidas de tipos este año. Pensamos que hasta que no se vean efectos más sustanciales de segunda ronda en la formación de precios, como, y principalmente, un mayor repunte en los salarios, el BCE se mantendrá firme y paciente en su gradual proceso de retirada. De confirmarse nuestro escenario, no pensamos que la reunión del BCE de la semana que viene tenga efectos de calado en los mercados financieros.

Condiciones económicas y financieras recientes

- De acuerdo con los últimos indicadores, la variante ómicron está teniendo un impacto limitado sobre la actividad económica de la eurozona. Sus efectos se han dejado sentir relativamente más en el sector de los servicios que en las manufacturas, tal y como muestran los datos del PMI de enero, pero todos los índices se han mantenido en el terreno expansivo (por encima de 50). Así, prevemos que el crecimiento del PIB será positivo, tanto en el 4T 2021 (se publicará el próximo lunes) como en el 1T 2022, aunque a tasas intertrimestrales moderadas (+0,4% y +0,3%, respectivamente).

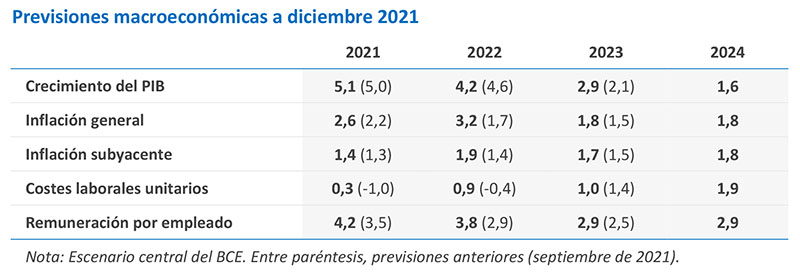

- Sin embargo, el foco continúa estando en la inflación, que en diciembre registró un nuevo máximo histórico en el 5% (la inflación subyacente se mantuvo en el 2,6%). De cara a los próximos meses creemos que se mantendrá elevada, pese a la desaparición de los efectos de base de la rebaja de IVA de la segunda mitad de 2020 que elevaban «artificialmente» la inflación en unos 0,3 p. p., pero que finalizará el año por debajo del 2%. Los precios energéticos continuarán presionando al alza la inflación, más aún con el aumento de las tensiones geopolíticas alrededor de Ucrania, que han llevado el precio del barril de Brent por encima de los 90 dólares por barril, un nivel no visto desde 2014.

- En el otro lado de la balanza hay algunos signos que apuntan a una cierta relajación de la presión en las cadenas de producción global (los denominados cuellos de botella). Tanto en las encuestas empresariales como en el índice elaborado por la Fed de Nueva York se observa cierta moderación en dichas tensiones, aunque aún hay mucha incertidumbre al respecto.

- En este contexto, los mercados continúan revisando las expectativas de subidas de tipos del BCE en la misma dirección y los tipos implícitos de los mercados monetarios ya sugieren que la primera subida de tipos del BCE podría ser en el 1T 2023 (en caso de ser de 25 p. b., o en septiembre de este mismo año en caso de ser de 10 p. b.). Esta revisión de las expectativas está siendo acompañada por un alza generalizada de las rentabilidades de la deuda soberana europea (incluso en algunos momentos de la semana el tipo de interés sobre el bund alemán a 10 años llegó a situarse en terreno positivo). Sin embargo, las tensiones geopolíticas están centrando la atención de los inversores y las últimas sesiones han estado dominadas, sobre todo, por una mayor aversión al riesgo que ha provocado deslices en bolsas y en los tipos soberanos.

Los mensajes del BCE

- A pesar de mantener el discurso de transitoriedad en el repunte de los precios, las sorpresas al alza de los últimos meses y los riesgos alcistas en los precios de la energía empiezan a incomodar al ala más hawkish del Consejo de Gobierno. Tal y como reflejaron las actas de la última reunión, algunos miembros consideran que se concentran muchos riesgos al alza en las actuales previsiones de inflación y estuvieron en desacuerdo con algunas de las medidas propuestas (como la extensión hasta diciembre de 2024 de las reinversiones de los activos del PEPP a su vencimiento).

- Sin embargo, los miembros más distinguidos del BCE mantienen el discurso de que no hay evidencia, por el momento, de que estas fluctuaciones en los precios vayan a perdurar a medio plazo y ven muy improbable una subida de tipos en 2022. En este sentido, se escudan en uno de los pocos indicadores que todavía les da la razón: la evolución de los salarios. Pese a las mejoras en el mercado laboral (la tasa de paro de la eurozona se sitúa en el 7,2%), los salarios no están respondiendo de forma notable y no se evidencian todavía efectos de segunda ronda. De hecho, en las previsiones de diciembre, el BCE espera que las subidas salariales se moderen en los próximos años. En este sentido, el economista jefe Phillip Lane comentó que unos crecimientos salariales del 3% serían consistentes con ver la inflación al 2% a medio plazo, asumiendo una evolución de la productividad en línea con la tendencia histórica (1%). Con todo, en 2022 parece claro que este va a ser el indicador clave que el BCE y los analistas observarán para anticipar la primera subida de tipos.

- Más allá de los salarios, Lane también destacó que está menos preocupado por la variante ómicron que en la reunión de diciembre, una visión que, de ser compartida por el resto del Consejo de Gobierno, podría mover la balanza de riesgos sobre el crecimiento al alza.

- Por otro lado, Isabel Schnabel ofreció un discurso sobre el impacto de la transición energética en los precios y concluyó que, pese a haber mucha incertidumbre sobre este tema, encarecer las emisiones de gases de efecto invernadero es algo deseable pero que podría suponer un riesgo al alza para la estabilidad de precios a medio plazo.

Perspectivas del BCE a medio plazo

- El BCE ha empezado a retirar gradualmente los estímulos monetarios. Con los anuncios de diciembre, se espera que en 2022 las compras netas de activos sean la mitad de las que hubo en el año anterior (unos 480.000 millones de euros entre el PEPP, cuyas compras netas cesarán a finales de marzo, y el APP). Sin embargo, el BCE se mantendrá presente en los mercados de deuda soberana a través de las reinversiones del principal a su vencimiento. En cuanto a los tipos oficiales, no esperamos subidas de tipos hasta finales de 2023, cuando creemos que se cumplirán las condiciones establecidas por el BCE (esto es, prever una inflación al 2% desde la mitad de su horizonte de proyecciones hasta el final de este y observar presiones inflacionistas consistentes con el objetivo de inflación a medio plazo).

- En caso de intensificarse los riesgos bajistas, vemos poco probable que el BCE recorte más los tipos de interés al encontrarse estos cerca de la cota de reversión. Probablemente se decantaría por aumentar los programas de compras de activos, dotándolos de flexibilidad, tal y como hizo con el PEPP. Por otro lado, en un escenario de persistencia de presiones inflacionistas, con un mayor aumento de los salarios del previsto actualmente, creemos que el BCE podría adelantar la primera subida de tipos e incluso acelerar la reducción de las compras de activos.