Tumultuoso inicio de año en los mercados financieros

La retirada de estímulos retoma el pulso frente a ómicron

El inicio de año ha estado marcado por un reajuste entre los inversores de los factores de riesgo. Por un lado, han disminuido los temores sobre el posible impacto de ómicron y, por el otro, se acrecienta el debate sobre la persistencia en las presiones inflacionistas y, sobre todo, la retirada de los estímulos monetarios. También ha ganado peso el riesgo de un conflicto bélico en Ucrania. El resultado ha sido un aumento generalizado en los costes de financiación y en la volatilidad, reflejado en el ascenso en los tipos de interés de la deuda soberana y en el endurecimiento de las condiciones financieras. Por su parte, las bolsas internacionales han zigzagueado con tendencia bajista y las monedas consideradas refugio han tendido a apreciarse, mientras que los precios de la energía se han encarecido. El tumultuoso mes de enero avecina lo que probablemente será un año de movimientos bruscos en los mercados a medida que el curso de la política monetaria acelere su ajuste hacia la nueva normalidad.

La Fed prepara el terreno para el inicio del ciclo de subidas

En su anticipada reunión del 25-26 de enero, la Reserva Federal mantuvo el tipo de interés de referencia en el intervalo 0,00%-0,25%, pero dejó muy claro que, en ausencia de sorpresas, en marzo realizará la primera subida. Tras decretar cumplido el objetivo de pleno empleo, y en un contexto de riesgo alcista en la inflación, el presidente Powell no descartó un ciclo de subida de tipos más agresivo de lo anunciado anteriormente, al tiempo que se debatieron las primeras directrices sobre la estrategia para la gradual reducción del tamaño del balance, el siguiente paso en la hoja de ruta de la Fed. En consonancia, los implícitos en los mercados monetarios cerraron el mes cotizando hasta cinco subidas de 25 p. b. este año, lo que contrasta con las tres subidas que se esperaban en diciembre. La rentabilidad de la deuda del Tesoro estadounidense ascendió de forma notable (+28 p. b. hasta el 1,79% en el bono a 10 años) bajo un patrón de aplanamiento de la curva. El dólar también se fortaleció frente a las principales divisas; frente al euro, cerró el mes cotizando en su menor nivel desde mediados de 2020.

El BCE se muestra, también, más preocupado por la inflación

Con respecto al BCE, el repunte en la inflación de los últimos meses y, sobre todo, el posible riesgo de que persista por más de lo esperado están empezando a incomodar al ala más hawkish del Consejo de Gobierno. Dicha divergencia quedó plasmada en las actas de la reunión de diciembre, cuando varios oficiales expresaron sus reservas en contra de algunas de las medidas aprobadas, como la decisión de extender hasta 2024 las reinversiones de los activos del PEPP o, incluso, la de aumentar las compras netas del APP este año. No obstante, no se esperan grandes cambios en los próximos meses. En una entrevista, la presidenta Christine Lagarde rechazó categóricamente subidas anticipadas en los tipos oficiales, mientras que, según los implícitos en los mercados monetarios, los inversores cotizan una subida de 25 p. b. en el tipo de la facilidad de depósitos dentro de un año. Por su parte, la rentabilidad de la deuda soberana siguió el patrón de EE. UU., con el bund alemán a 10 años cotizando en terreno positivo por primera vez en los últimos tres años. Las primas en la deuda de los países del sur se mostraron estables, incluso en Italia, a pesar de la incertidumbre sobre el proceso de reelección del presidente.

Mes de altibajos en las bolsas internacionales

Para la renta variable, el reajuste entre los inversores sobre los factores de riesgo ha significado una rotación a favor de los sectores más expuestos al ciclo económico y en contra de aquellos con proyecciones elevadas de crecimiento (perfil growth). En este último grupo destaca la tecnología, cuyo desplome en bolsa generó un efecto generalizado de aversión al riesgo, que acabó contagiando el buen desempeño de otros sectores. Así, desde el inicio del año, los índices bursátiles han registrado marcadas caídas, especialmente en EE. UU. Otro factor importante ha sido el inicio de la jornada de resultados empresariales, que, si bien algo mejor frente a las expectativas del consenso de analistas, contrastan con las abultadas sorpresas positivas de los trimestres anteriores. La perspectiva para este año es que las bolsas internacionales mantengan un buen momento, aunque a ritmos probablemente inferiores a 2021 (véase el Focus «Todo lo que sube... ¿baja? Perspectivas para la renta variable» en este mismo Informe Mensual).

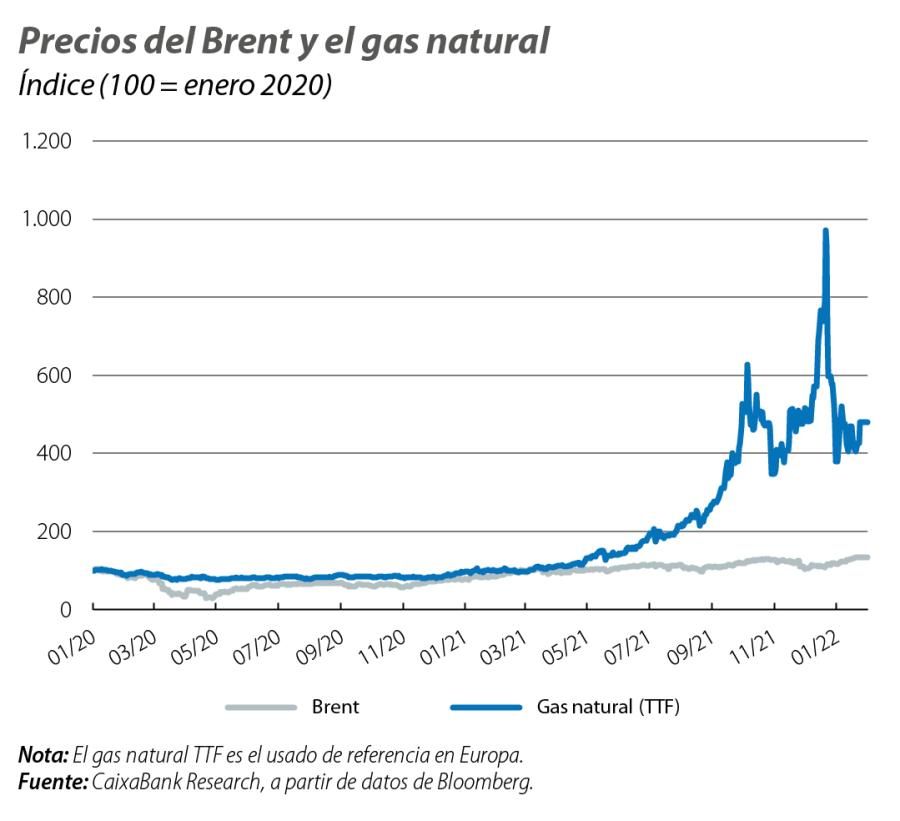

El precio del petróleo asciende hasta máximos desde 2014

Tras el repunte ya visto en diciembre, el precio del barril de Brent mantuvo su tendencia alcista en enero, con un incremento acumulado del 17%. La subida acusa factores tanto del lado de la oferta, como los reportes de averías en ciertas regiones y las dudas entre los inversores sobre la capacidad de algunos países en aumentar su producción, como en la demanda, ante las señales que apuntan a un menor impacto a causa de ómicron. No obstante, los mercados futuros siguen cotizando que el precio registrará un pico este trimestre y que se moderará gradualmente a lo largo del año, un patrón que también se prevé para el precio del gas. En gran medida, dichas proyecciones dependerán, entre otros factores, del conflicto en torno a Ucrania. Un aumento de las tensiones resultaría en un marcado aumento en los precios de la energía y, con ello, en un tensionamiento de las presiones inflacionistas mundiales.

En los mercados emergentes, China relaja la política monetaria

En contraste con otros bancos centrales en los mercados emergentes, el Banco Popular de China anunció una nueva reducción en algunos de sus tipos de interés de referencia, incluido un recorte de 10 p. b. en el tipo aplicado a la facilidad de préstamo a medio plazo, la primera rebaja desde abril de 2020. Las medidas acusan la ralentización en el crecimiento, producto del freno en el sector inmobiliario y las políticas restrictivas adoptadas para combatir la emergencia sanitaria. Por su parte, en Rusia, el mayor riesgo geopolítico se reflejó en una depreciación del 4% en el rublo frente al dólar, una caída del 6% en la bolsa y un aumento de 102 p. b. en la rentabilidad de la deuda soberana a 10 años.