El 'shock' energético sacude los mercados financieros

La crisis energética se agudiza…

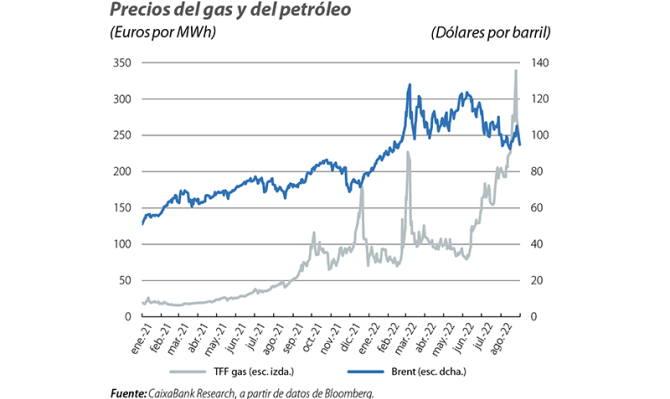

La intensificación de la crisis energética fue el factor de mayor peso en los mercados financieros durante los meses de verano. Las interrupciones en el suministro de gas a Europa desde Rusia (reducción del flujo vía Nord Stream 1 desde el 40% al 20% de su capacidad en julio y el cierre temporal a finales de agosto), junto a las altas temperaturas y las sequías de verano, comportaron un fuerte repunte en los precios del gas natural en Europa, que, para el índice de referencia TTF, llegó a cotizar en los 340 €/MWh, récord histórico y más del doble que a finales de junio. A cierre de agosto, los mercados futuros anticipaban que el precio se mantendría por encima de los 200 €/MWh al menos hasta mediados de 2023, una senda que extendería las presiones inflacionistas y que podría conllevar un endurecimiento en la estrategia de normalización de la política monetaria. En ese sentido, las intervenciones más recientes tanto de los miembros de la Reserva Federal como del BCE han mostrado una clara disposición a seguir subiendo los tipos oficiales para frenar la elevada inflación. En este contexto, este mes de septiembre estamos en proceso de revisión de nuestras principales previsiones macrofinancieras. El nuevo escenario planteará, entre otros elementos, un ritmo de subidas de tipos algo más acelerado en los principales bancos centrales.

... y agita la tensa calma en los mercados financieros

El descalabro en el mercado del gas y el tono hawkish de los bancos centrales desencadenó un shock negativo de confianza a lo largo de los mercados financieros, interrumpiendo el buen momento que se había registrado en los activos de riesgo a lo largo de julio. Así, el ajuste al alza en las expectativas de inflación y, consecuentemente, en los tipos implícitos de los mercados monetarios se reflejó en un marcado ascenso en los tipos soberanos (72 p. b. hasta el 1,5% para el bund alemán; 54 p. b. hasta el 3,2% para el equivalente bono a 10 años estadounidense, a finales de agosto) y en un aplanamiento de las curvas soberanas. Por su parte, las bolsas internacionales cerraron agosto con caídas mensuales (5,1% para el Euro Stoxx y 4,2% para el S&P 500), lo que revirtió parcialmente las ganancias del mes de julio (7,3% y 9,1%, respectivamente). Entre tanto, el precio del petróleo fluctuó en torno a los 100 dólares por barril para el Brent a lo largo de julio y agosto; los temores de recesión ejercían presión a la baja en los precios mientras los posibles recortes de producción por la OPEP atenuaban las caídas.

El BCE abandona los tipos negativos y da apoyo a la deuda periférica

En su reunión del 21 de julio, el BCE sorprendió al anunciar una subida de 50 p. b. en los tipos oficiales, el doble de lo que había comunicado en su reunión anterior, abandonando así los tipos de interés negativos. Este incremento mayor de lo esperado fue justificado por la persistencia de las presiones inflacionistas, un riesgo que se ha visto agudizado en las últimas semanas por la situación en el mercado del gas. En este sentido, los mensajes más recientes de los miembros del Consejo de Gobierno apuntan a un apoyo generalizado para seguir ajustando los tipos al alza, si bien se percibe cierta divergencia en cuanto al ritmo de subidas, con los miembros más hawkish mostrándose a favor de incrementar el ajuste a 75 p. b. tan pronto como en la reunión de septiembre. A cierre de agosto, los mercados monetarios cotizaban que el BCE subiría los tipos oficiales en 150 p. b. entre septiembre y diciembre y en 75 p. b. a lo largo de 2023. Por su parte, el BCE también aprobó en julio el Transmission Protection Instrument (TPI), la nueva herramienta antifragmentación, que le permite adquirir, bajo cierto criterio, deuda soberana de los países cuyas primas de riesgos aumenten de forma «no deseada o desordenada». El anuncio del TPI y el apoyo a través de las reinversiones (17.000 millones de euros a favor de la deuda periférica en junio-julio) han contribuido a mantener relativamente contenidas las primas de riesgo en la deuda periférica, incluso en Italia, a pesar de las elecciones anticipadas a finales de septiembre (véase el Focus «El BCE y las primas de riesgo en la periferia» en este informe).

La Fed, por su parte, mantiene el ritmo de subidas

Por segunda reunión consecutiva, la Reserva Federal acordó en julio subir los tipos de interés oficiales en 75 p. b. hasta el intervalo 2,25%-2,50%, alrededor del terreno neutral que ni estimula ni contrae la economía, según las propias estimaciones del banco central. En la conferencia de Jackson Hole, el presidente Jerome Powell reiteró la intención del banco central de seguir subiendo tipos por encima del nivel neutral y de mantenerlos en niveles elevados hasta ver evidencias claras de que la inflación se está moderando en línea con el objetivo. En contraste, los mercados monetarios apuestan a que la Fed probablemente cambiará de curso a partir del 2S 2023, cuando se cotiza la primera bajada en los tipos oficiales, unas expectativas que, sin embargo, se han visto corregidas a la baja en las últimas semanas debido a la alta volatilidad. La elevada incertidumbre y la rápida normalización de la política monetaria por la Fed han dado mayor soporte al dólar, con una apreciación (en términos nominales efectivos) del 2% desde finales de junio hasta finales de agosto y cotizando sobre la paridad en su cruce con el euro.

Salida neta de capitales de los mercados emergentes

La mayor incertidumbre, el endurecimiento de las condiciones financieras en Occidente y la escalada de las presiones inflacionistas a nivel mundial siguieron socavando el interés de los inversores por los países emergentes. De este modo, según el Instituto Internacional de Finanzas, en julio se produjo un nuevo descenso de los flujos de cartera netos hacia estas economías (–9.799 millones de dólares), el quinto mes consecutivo de salida neta de capitales. Como respuesta, los bancos centrales de algunos países aprobaron nuevas subidas en los tipos oficiales. La excepción fue el banco central de Turquía y el Banco Popular de China. El primero sorprendió en agosto con un recorte en el tipo de referencia de 100 p. b. hasta el 13%, mientras que el segundo acordó un descenso de 15 p. b. en la tasa para créditos a cinco años, la cual sirve de referencia para los préstamos hipotecarios. El Gobierno chino también anunció un plan de estímulo económico, con el grueso de las medidas orientadas a apoyar al mercado inmobiliario.