Semana del 3 al 9 de octubre de 2022

- El Banco de España rebaja las previsiones de crecimiento del 2023 para la economía española

- La actividad económica global se mantiene débil, aunque estable

- El sentimiento inversor permanece débil

-

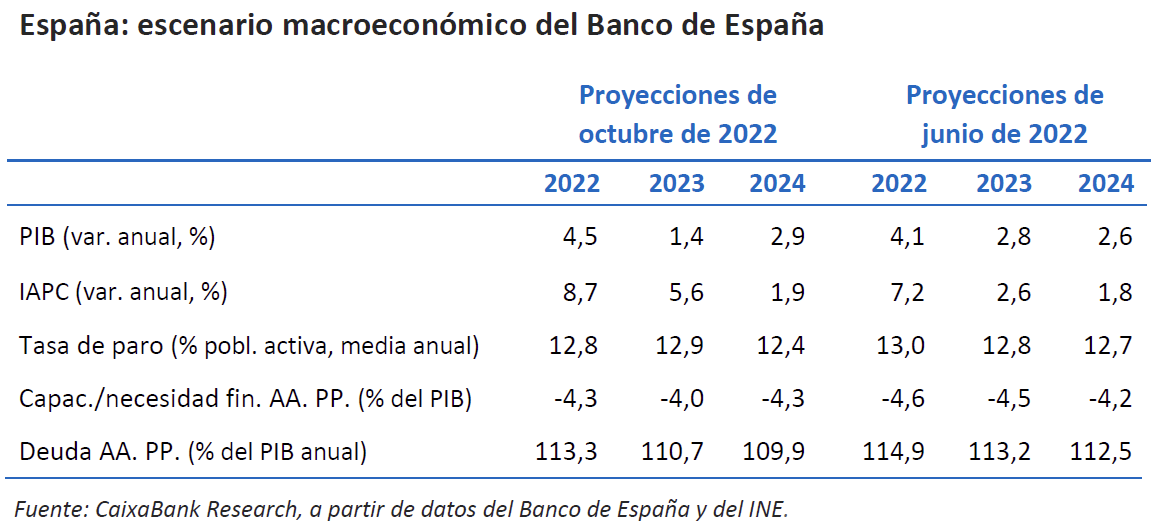

Economía españolaEl Banco de España rebaja las previsiones de crecimiento del 2023 para la economía española

En su última actualización del cuadro de proyecciones, la institución revisó al alza en 0,4 p. p. la previsión de avance del PIB para 2022, hasta el 4,5%, en gran parte, por los mejores datos del 2T 2022. Por el contrario, rebajó sustancialmente la previsión para el 2023, en 1,5 p. p., hasta el 1,4%. Esta revisión a la baja se explica, fundamentalmente, por el recrudecimiento de la crisis del gas, una subida mayor de los tipos de interés (ante unas tasas de inflación más altas) y por la mayor incertidumbre. Asimismo, el Banco de España ha revisado al alza las previsiones de la inflación tanto en el 2022 como en el 2023, en 1,5 p. p. y 3,1 p. p., hasta el 8,7% y el 5,6%, respectivamente. Esta revisión al alza se explica por el aumento de las previsiones de los precios de la energía y por la depreciación del euro, entre otros motivos.

Señales mixtas de los indicadores para el 3T. En septiembre, el índice empresarial PMI del sector servicios cayó por primera vez desde enero de 2022, y se situó por debajo del límite que señala crecimiento en el sector (48,5 puntos, por debajo del umbral de los 50). Asimismo, el indicador homólogo para el sector manufacturero se mantuvo en zona restrictiva, en los 49,0 puntos. Esta debilidad también se observó en los datos de producción industrial de agosto, que, aunque avanzaron levemente en el mes (0,4% intermensual), no lograron compensar completamente la caída que tuvo lugar en el mes de julio, por lo que la tasa de crecimiento entre julio y agosto frente al promedio del 2T 2022 se mantuvo ligeramente negativa, en un −0,1%. Por su parte, en agosto, llegaron cerca de 8,8 millones de turistas extranjeros y gastaron cerca de 11.250 millones de euros. Estos registros suponen una llegada de turistas un 12,8% inferior a la de agosto de 2019 y un gasto 3,8% inferior. Aunque estos registros no son tan buenos como los de julio (−8,1% y −0,6%, respectivamente), se mantienen en línea con los del promedio del 2T (−14,1% y −3,9%, respectivamente), trimestre en el que la recuperación del sector turístico cobró mucha fuerza.

El Proyecto de Presupuestos 2023 en España prevé un aumento notable de ingresos y gastos. En concreto, contempla un incremento del 7,6% en el gasto consolidado (Estado y Seguridad Social). Asimismo, del lado del gasto, la partida en pensiones aumenta en 19.500 millones de euros (+11,4%) con una revalorización de las pensiones que se prevé alrededor del 8,5%, mientras que el epígrafe de prestaciones por desempleo se reduce en 1.179 millones de euros (−5,3%). Por la parte de los ingresos, se proyecta un repunte de la recaudación tributaria de un 7,7% respecto a 2022. Bajo este marco de previsiones, el déficit público estimado por el Gobierno continúa siendo del 5,0% en 2022 y del 3,9% en 2023.

Datos positivos de afiliación a la Seguridad Social en septiembre, aunque en el conjunto del 3T 2022 la creación de empleo pierde fuerza. Los afiliados a la S.S aumentaron en septiembre en 29.286 personas, cifra superior a la media de los cinco años anteriores a la pandemia (+15.000). En términos desestacionalizados, el empleo aumentó en 51.079 afiliados. No obstante, se aprecia una ralentización en el ritmo de crecimiento de la afiliación, hasta el +3,3% en tasa interanual frente al 3,5% que se registraba en agosto. Considerando los afiliados en términos desestacionalizados que no están en ERTE, el crecimiento respecto al trimestre anterior se modera hasta el 0,7% frente al 1,0% anotado en el 2T (véase la Nota Breve).

Última actualización: 05 abril 2024 - 13:25 -

Economía internacionalLa actividad económica global se mantiene débil, aunque estable

En septiembre, el indicador compuesto PMI de actividad global se mantuvo por segundo mes consecutivo por debajo del límite de los 50 puntos (49,7 frente a 49,3 en agosto), indicativo de la debilidad por la que atraviesa la actividad a nivel global en un entorno de elevada incertidumbre. A nivel sectorial, la mejora en los servicios apenas pudo compensar el deterioro en el índice manufacturero. Mirando al detalle de componentes, siguieron destacando muy negativamente los pedidos a la exportación.

Última actualización: 10 noviembre 2023 - 13:24El plan alemán para «proteger» a los usuarios de la subida de la factura de energía levanta recelos entre sus socios europeos. El Gobierno alemán ha presentado un plan de 200.000 millones de euros (más del 5,0% del PIB) cuyo punto clave es imponer un tope a los precios del gas. El impacto de la subida de los precios de la energía ya se está sintiendo en la economía alemana: en agosto, las ventas minoristas retrocedieron un 1,3%, los pedidos industriales cayeron un 2,4% y la producción manufacturera prácticamente se estancó. Sin embargo, el plan aumenta el riesgo de fragmentación en el bloque europeo: los países con menor margen fiscal tienen menos capacidad para compensar a empresas y familias por los elevados precios del gas, lo que les deja en una posición de clara desventaja. En este contexto, el comisario europeo de energía planteó la necesidad de crear un fondo común para ayudar a superar el impacto de la crisis energética.

El mercado laboral estadounidense se modera de forma muy gradual, mientras que la actividad manufacturera se debilita. El índice empresarial ISM de manufacturas de septiembre cayó 1,9 puntos, hasta los 50,9 puntos, empujado por un fuerte deterioro del componente de nuevos pedidos y del de empleo. Aunque el dato se sitúa todavía por encima de los 50 puntos (umbral entre la zona expansiva y contractiva), se trata del nivel mínimo desde mayo de 2020. Por el contrario, su homólogo de servicios siguió emplazado en niveles muy elevados, solo retrocediendo ligeramente respecto al dato de agosto (56,7 puntos, −0,2 puntos). En el ámbito laboral, se crearon 263.000 puestos de trabajo en septiembre. Una cifra notable, aunque por debajo del elevado promedio mensual del año (420.000). La tasa de paro descendió hasta el 3,5% (mínimo de la serie en 50 años que se había alcanzado antes de la pandemia), mientras que los salarios siguieron marcando avances considerables (5,0% interanual), aunque menores que en meses anteriores.

Última actualización: 09 febrero 2024 - 10:20El Banco de Portugal revisa al alza el crecimiento previsto en 2022 hasta el 6,7%, 4 décimas más que la previsión de junio. Esta revisión alcista se apoya, en buena parte, en un mejor desempeño esperado de las exportaciones de bienes y servicios (este último, esencialmente por turismo). Ello compensa el peor desempeño que esperan de la inversión, debido al impacto negativo del incremento de los tipos de interés, del entorno de mayor incertidumbre y de la persistencia de los cuellos de botella. Los riesgos sobre el escenario siguen siendo elevados y a la baja (es decir, de menor crecimiento económico), asociados al riesgo de racionamiento energético en Europa, un invierno más severo de lo habitual y unas mayores restricciones en las cadenas productivas. La previsión de la inflación también se revisó hasta el 7,8% en el promedio anual (5,9% previsión en junio).

-

Mercados financierosEl sentimiento inversor permanece débil

Semana de más a menos en los mercados financieros, en la que la publicación de datos económicos en EE. UU. en clave mixta centró la atención de los inversores, que inicialmente rebajaron sus expectativas sobre el ritmo de subidas de los tipos de interés oficiales de la Fed. Sin embargo, la firmeza del tono hawkish de algunos miembros de la entidad poco a poco fue reconduciendo las proyecciones de los inversores hacia un escenario de mayor tensionamiento financiero. En los mercados de renta fija, el movimiento de ida y vuelta se saldó con una ligera alza de las rentabilidades a lo largo de la curva soberana en EE. UU. En la eurozona, la publicación de las actas del BCE (véase la noticia posterior) también impulsó el aumento de los tipos de interés soberanos en toda la región. En el Reino Unido, el anuncio del Gobierno de dar marcha atrás en algunas de las rebajas fiscales promovidas a finales de septiembre apenas permitió la relajación del tipo de interés de su deuda. En los mercados de divisa, la fortaleza del dólar siguió generando estragos en los tipos de cambio del resto de divisas, y especialmente en los de las economías emergentes. En estos países, además de seguir debilitándose la llegada de flujos de inversión extranjeros (según IIF, hasta septiembre han caído más de un 150% respecto al mismo periodo de 2021), los intentos de algunos de sus bancos centrales por defender sus monedas frente al dólar comienzan a hacer mella en sus reservas estratégicas en dólares. Por su parte, los principales índices bursátiles concluyeron la semana con ligeras ganancias. En los mercados energéticos, el precio del barril de Brent ascendió hasta los 98 dólares, tras la decisión de la OPEP y sus aliados de recortar en dos millones la oferta diaria de barriles a partir de noviembre. El precio del gas natural europeo (TTF holandés) descendió hasta los 156 €/MWh, su valor más bajo en tres meses, gracias a los altos niveles de inventarios de la eurozona y a la climatología favorable.

El BCE se muestra decidido a combatir la elevada inflación. Las actas de la reunión del 8 de septiembre, publicadas la semana pasada, mostraron cómo la mayoría de los miembros eran favorables a subir los tipos de interés oficiales en 0,75 p. p. y situar el depo y el refi en el 0,75% y 1,25%, respectivamente. Fueron algunos pocos los que sugirieron que hacerlo en 50 p. b. ya sería suficiente para mostrar la determinación del BCE en la lucha contra la elevada inflación. Pese a reconocer algunas señales de moderación en las presiones inflacionistas (como la relajación de los cuellos de botella), los miembros expresaron su preocupación sobre la posibilidad de que las elevadas cifras de inflación se retroalimentasen y derivasen en mayor inflación a medio y largo plazo. Así, y pese a reconocer también que el origen de la inflación es, a diferencia de EE. UU., mayoritariamente de oferta y que las expectativas de inflación a medio plazo están ancladas en el 2%, los miembros del Consejo de Gobierno piensan que es necesario abandonar rápidamente la política monetaria acomodaticia y llevar los tipos de interés al terreno neutral lo antes posible. Finalmente, a pesar de no acordar en qué nivel se encuentra el tipo de interés neutral (que ni estimula ni contrae la economía), hubo consenso en que los tipos actuales se encuentran «significativamente» por debajo de este nivel. Así, estas actas confirman nuestra previsión de que el tipo depo podría situarse en el 2,0% a finales de año, con una subida de 0,75 p. p. en la reunión del 27 de octubre y otra de 50 p. p. en la del 15 de diciembre.

Principales indicadores financieros

7-10-22 30-9-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,29 1,17 12 186 184 EE. UU. (Libor) 3,91 3,75 +16 370 379 Tipos 12 meses Eurozona (Euribor) 2,55 2,56 -0 305 303 EE. UU. (Libor) 5,00 4,78 +22 442 475 Tipos 10 años Alemania 2,19 2,11 9 237 235 EE. UU. 3,88 3,83 5 237 227 España 3,41 3,29 12 285 292 Portugal 3,29 3,18 12 283 292 Prima de riesgo (10 años) España 122 118 4 48 58 Portugal 110 107 3 46 57 Renta variable (porcentaje) S&P 500 3.640 3.586 1,5% -23,6% -17,1% Euro Stoxx 50 3.375 3.318 1,7% -21,5% -17,1% IBEX 35 7.437 7.367 1,0% -14,7% -17,0% PSI 20 5.355 5.303 1,0% -3,9% -2,9% MSCI emergentes 898 876 2,5% -27,1% -28,6% Divisas (porcentaje) EUR/USD dólares por euro 0,974 0,980 -0,6% -14,3% -15,8% EUR/GBP libras por euro 0,879 0,878 0,1% 4,4% 3,4% USD/CNY yuanes por dólar 7,116 7,116 0,0% 12,0% 10,4% USD/MXN pesos por dólar 20,041 20,138 -0,5% -2,4% -3,2% Materias Primas (porcentaje) Índice global 117,1 111,5 5,1% 18,1% 14,1% Brent a un mes $/barril 97,9 88,0 11,3% 25,9% 19,5% Gas n. a un mes €/MWh 156,2 188,8 -17,3% 122,1% 61,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.