2023, año de digestión para la economía mundial

Mejoran las perspectivas dentro de un entorno de debilidad

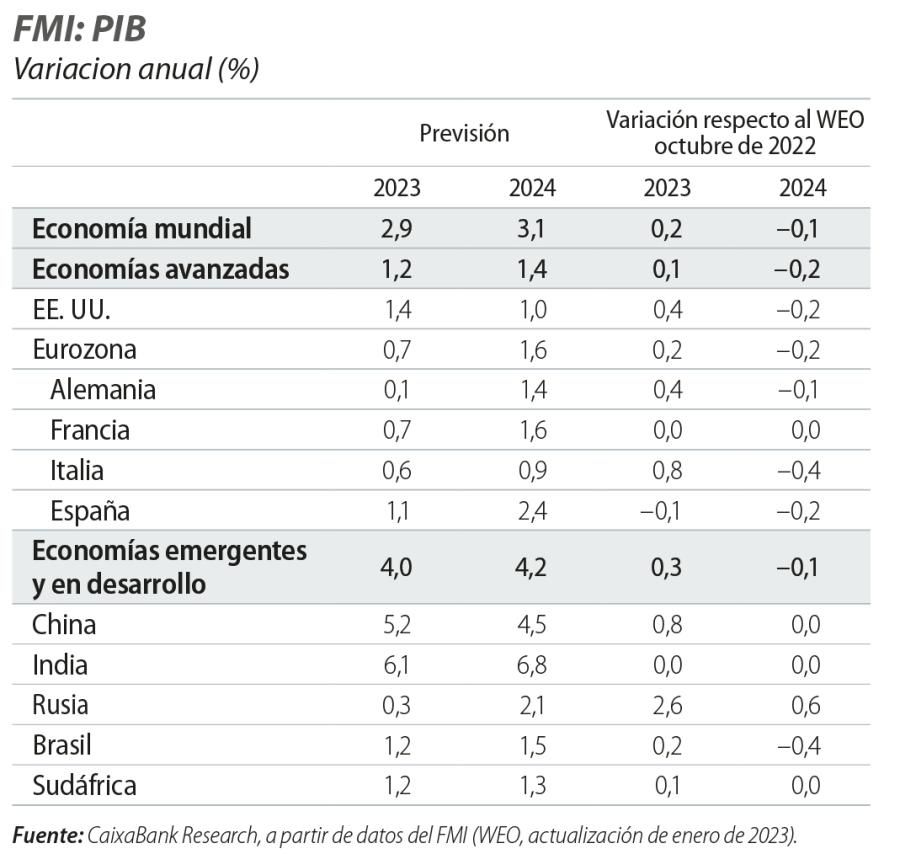

La economía mundial encara una desaceleración en 2023 marcada por la necesidad de digerir las consecuencias de la guerra de Ucrania, la elevada inflación y el consiguiente endurecimiento monetario. Dentro de estas perspectivas, los datos más recientes aportan noticias positivas: la actividad ha resistido mejor de lo esperado al invierno y la inflación está confirmando su desaceleración. El colchón de ahorro, la robustez del mercado laboral y las ayudas fiscales contra la crisis energética han respaldado la demanda, mientras que la oferta se ha visto aliviada por la normalización de los cuellos de botella y una distensión en los precios energéticos. Todo ello hace esperar una desaceleración económica menos acentuada de lo que se temía hace unos meses, aunque esta mejora todavía no permite escapar del entorno de elevada incertidumbre económica y geopolítica. Además, el endurecimiento monetario empieza a hacerse notar y sus consecuencias serán más tangibles en 2023.

Inflación: entre la distensión energética y la inercia subyacente

Una de las grandes incertidumbres a despejar en 2023 es la velocidad de corrección de la inflación. Desde los máximos del año pasado, la inflación general ha ido ralentizándose mientras las presiones subyacentes mostraban más inercia: así, los últimos datos muestran una inflación general del 6,5% interanual en EE. UU. (correspondiente a diciembre; –2,6 p. p. respecto al máximo) y del 8,5% en la eurozona (enero; –2,1 p. p.). La principal fuerza detrás de este descenso es la gradual corrección de los precios de la energía, que irá a más en 2023, tanto por los propios efectos base como por la mejora de perspectivas en el plano energético (especialmente en el mercado europeo del gas, con un descenso en enero de los futuros para 2023 cercano al 50% respecto al promedio del 4T 2022). También ayudará la normalización, ya muy visible a finales de 2022, de los cuellos de botella que venían lastrando la oferta global. La inercia para la inflación seguramente vendrá de los componentes más sensibles al mercado laboral, donde EE. UU. y Europa pueden presentar dinámicas distintas: los salarios de EE. UU. parecen desacelerarse desde cotas elevadas (de un 6,7% en verano al 6,1% el pasado diciembre, según el indicador de referencia de la Fed de Atlanta), mientras que en Europa vienen de tasas bajas pero que van gradualmente al alza.

Europa resistió mejor de lo esperado en 2022; EE. UU. y China decepcionaron

La publicación de los PIB del 4T 2022 ha reflejado una disparidad algo sorprendente entre las principales economías mundiales. Hasta el momento, la actividad de la eurozona ha sobrellevado mejor de lo esperado la guerra de Ucrania, gracias a un invierno benigno, unas reservas gasísticas elevadas (a finales de enero todavía llegaban al 70%) y un ahorro en el consumo de gas. Así, se logró un crecimiento en el conjunto del año (3,5%) cercano a lo que se esperaba a principios de 2022 y evitando una contracción en el 4T (+0,1% intertrimestral). Además, aunque el PIB se hubiera mantenido estanco sin la anormal contribución de Irlanda (PIB +3,5% intertrimestral), las dos grandes economías más dependientes del gas ruso, Alemania e Italia, consiguieron retroceder menos de lo temido en el 4T (–0,2% y –0,1%, respectivamente). En cambio, las dos mayores economías del mundo crecieron en 2022 significativamente menos de lo previsto: EE. UU., un 2,1% (vs. el 3,5% proyectado hace un año) y China, un 3,0% (vs. 4,7%). La decepción de la primera refleja unos datos de PIB débiles en la primera mitad de año, mientras que en el 4T la actividad avanzó un 0,7% intertrimestral. China, por su parte, se vio muy condicionada por las restricciones frente a la COVID, hasta el punto de que el PIB se estancó en el 4T.

Tímido optimismo en los primeros indicadores europeos de 2023

En un trasfondo de resistencia de la actividad, desaceleración de la inflación y distensión energética, en Europa los primeros indicadores económicos del año apuntan a una mejora. En concreto, el PMI de la eurozona (50,3 puntos en enero) salió de la zona recesiva por primera vez en seis meses, y el índice de sentimiento elaborado por la Comisión Europea (ESI) mejoró por tercer mes consecutivo, hasta los 98 puntos (muy cerca de los 100 del promedio histórico). Estos indicadores se suman a un mercado laboral sólido, con una tasa de paro en mínimos (6,6% en diciembre) y una tasa de actividad en máximos (75%). Tomados en conjunto, los datos todavía no dejan de dibujar una actividad alicaída, pero sí sugieren que la debilidad no es tan pronunciada como se temía y, por ello, hemos mejorado las previsiones del PIB 2023 de la eurozona y sus principales economías.

Señales mixtas en EE. UU.

El PIB estadounidense logró crecer un +0,7% en el 4T, pero su composición anticipa algunas señales de desaceleración para 2023. Concretamente, ya hace trimestres que la inversión, y especialmente la residencial (–1,7% y –7,5% intertrimestral, respectivamente, en el 4T), acusa el efecto de las subidas de tipos de la Fed. De hecho, los datos del mercado inmobiliario muestran un sector en retirada, tanto en precios (el índice Case-Shiller pasó de crecer más de un 20% interanual a principios de 2022 a algo menos de un 8% en noviembre) como en transacciones (la venta de viviendas volvió a caer en diciembre por undécimo mes consecutivo, según datos de la National Association of Realtors). Asimismo, los índices de confianza, que se habían mantenido en cotas altas hasta otoño, han sufrido un deterioro en el sector manufacturero (ISM de enero en los 47,4 puntos) y exhiben fuerte volatilidad en los servicios (ISM en los 49,6 puntos en diciembre y 55,2 en enero). Las señales de desaceleración son menos visibles en un mercado laboral muy robusto, con un desempleo históricamente bajo (3,5% en diciembre) y un ritmo de creación de empleo sólido (+291.000 en el promedio del 4T 2022 y un extraordinario +517.000 en enero) y ofrece un importante viento de cola a la economía.

China busca volver a la normalidad

Tras una retirada inicialmente desordenada de la política COVID cero, con una fuerte oleada de infecciones y caídas en la movilidad, los datos más adelantados empiezan a apuntar a una reactivación de la actividad. Más allá del PIB ya comentado, las últimas cifras de producción industrial y ventas minoristas fueron algo mejor de lo esperado (+1,3% y –1,8% interanual en diciembre, respectivamente), mientras que los indicadores a tiempo real apuntan a un rebote de la movilidad en enero. Asimismo, el PMI Caixin del sector servicios aumentó hasta los 52,9 puntos en enero, mientras que el manufacturero se mantuvo en los 49,2 puntos. Con todo, la reapertura económica se enfrenta a un contexto incierto, sobre el que planea la duda del grado de inmunización de la población (según algunas estimaciones de la Universidad de Pekín, a mediados de enero se habría infectado algo más del 60% de la población desde el inicio de la pandemia, pero estos datos están rodeados de una elevada incertidumbre). Las próximas semanas serán importantes: con el Nuevo Año Lunar en China, hubo una elevada movilidad hacia zonas rurales, con población más envejecida y niveles de vacunación comparativamente bajos.