Cautelosamente optimistas con la economía internacional

El escenario macroeconómico sigue dando señales positivas en un entorno exigente

La actividad se está comportando durante el invierno mejor de lo que se temía en verano, la confianza de los agentes sigue mejorando y la inflación general podría haber dejado atrás su techo gracias al sustancial abaratamiento de la energía (un 85% en el caso del gas, respecto a los máximos de agosto) y a la normalización de las cadenas de oferta global. En general, las últimas señales apuntan a que la actividad en las principales economías desarrolladas y en China sería más positiva durante el 1T de lo anticipado hace unos meses. Esto, evidentemente, es una buena noticia, pero no debe alimentar un optimismo excesivo. En primer lugar, el riesgo geopolítico, lejos de remitir, continúa bien presente después de un año de guerra en Ucrania. Además, el impacto de las subidas de tipos aprobadas por la mayoría de los bancos centrales todavía no se ha trasladado completamente a la actividad y la política monetaria seguirá siendo restrictiva, dada la persistencia en las medidas subyacentes de la inflación. De hecho, la solidez de los últimos datos de actividad y la persistencia de la inflación en las principales economías ha elevado el riesgo de que los tipos de interés sean más elevados y que, además, se mantengan altos por más tiempo, tal y como se refleja en el cambio registrado por las expectativas del mercado, movimiento que se detalla en la sección de coyuntura de mercados financieros.

La eurozona comienza el año con buenas perspectivas para el 1T 2023

De hecho, los PMI superaron en febrero el nivel crítico de 50 en las principales economías (Alemania, 50,7; Francia, 51,7, y eurozona, 52,0), gracias a la notable mejora de la confianza en el sector servicios (claramente en zona de expansión), ya que la confianza en manufacturas volvió a caer (ya son ocho meses consecutivos en niveles contractivos). Por su parte, el componente de precios del PMI en la eurozona volvió a descender hasta situarse en mínimos de 16 meses, valores que, no obstante, todavía siguen siendo muy elevados. Esto refuerza la visión de que las presiones inflacionistas exhibirán una inercia mayor de lo deseado y los datos así lo muestran: la inflación general de la eurozona viene cayendo desde los máximos de octubre (10,6% vs. 8,5% en febrero) gracias a la caída del componente energético, mientras que las presiones subyacentes prosiguen su lento goteo al alza y en febrero la inflación núcleo (que excluye la energía y todos los alimentos) marcó máximos del 5,6%. En este contexto de inflaciones elevadas, el crecimiento de las demandas salariales se ha estabilizado en torno al 4,0% interanual a finales del pasado año, según apunta el indicador elaborado por el BCE. Pese al buen comportamiento de la economía en este 1T 2023, es prematuro confiar en un repunte significativo de la actividad tras la primavera, dados los importantes retos que todavía afronta la región. Aunque los precios del gas se han corregido sustancialmente, todavía duplican su valor previo a la guerra. Además, el BCE también ha dejado claro que seguirá subiendo los tipos de interés, con el consiguiente lastre sobre la actividad.

EE. UU. comienza el año con un sorprendente dinamismo

Tras registrar un nada despreciable crecimiento del 2,7% anualizado en el 4T 2022, los últimos indicadores han mostrado una notable fortaleza en el inicio de 2023: el crecimiento de las ventas minoristas en enero (3,0% intermensual) compensó el retroceso acumulado en los dos meses previos; la producción de manufacturas logró crecer un 1,0% mensual en enero; se crearon más de 500.000 empleos en enero, y el PMI superó en febrero, por primera vez en ocho meses, el nivel crítico de 50. En este contexto, la inflación continuó descendiendo en enero, tanto la general (6,4%) como la núcleo (5,6%), si bien es cierto que a un ritmo menor que en meses previos. Este escenario de sorpresas positivas en actividad con inflaciones todavía bastante elevadas ayuda a explicar los mensajes recientes de la Fed, en los que pone especial énfasis en señalar que seguirá subiendo los tipos de interés.

Rusia se comporta mejor de lo esperado en el 2022, a pesar de las sanciones

La oficina de estadística rusa anunció que la economía se contrajo un 2,1% en 2022, lo que resulta compatible con un crecimiento del 0,5% intertrimestral en el 4T 2022. No obstante, es factible que el inicio de 2023 no sea tan positivo y que empiece a notarse el impacto de dos de las sanciones impuestas en diciembre: la prohibición de la UE a importar petróleo ruso y el tope a los precios del crudo impuesto por el G-7. Con el fin de contrarrestar estas medidas, Rusia ha aumentado significativamente sus ventas de crudo a China y, sobre todo, a India, al tiempo que ha anunciado que recortará la producción en unos 500.000 barriles diarios.

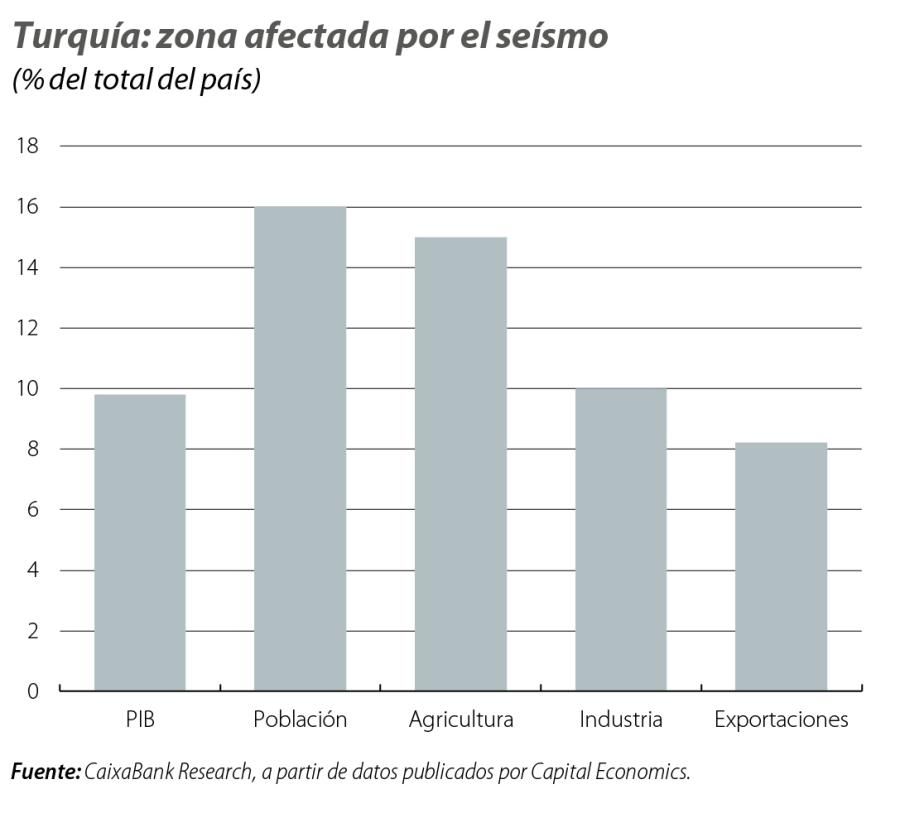

Turquía afronta las consecuencias del terremoto

La dinámica evolución de la economía turca (creció un 0,9% intertrimestral en el 4T 2022) se ha visto abruptamente interrumpida por el devastador terremoto que ha asolado el sureste del país, en la frontera con Siria. Al irreparable coste en vidas humanas hay que sumar el impacto sobre la actividad, dado que el área afectada representa casi el 10% del PIB turco. La buena noticia es que los daños sobre infraestructuras claves parecen limitados, lo que podría facilitar que, tras un parón inicial, la actividad se recuperara rápidamente y con intensidad gracias a las obras de reconstrucción, con un coste estimado entre un 6% y un 10% del PIB. Sin embargo, el terremoto también podría tener derivadas políticas: las elecciones del 14 de mayo se celebrarían bajo la sombra del impacto del sismo y el descontento social sobre lo que consideran que ha sido una reacción lenta e insuficiente del Gobierno de Erdoğan. Además, dado el elevado número de desplazados tras el terremoto (cerca de 13 millones de personas), empieza a cuestionarse la viabilidad de que los comicios puedan celebrarse en la fecha señalada.