Crisis COVID-19: un «shock» sin precedentes

Aún inmersos en la fase aguda de la crisis de la COVID-19, compartimos una doble convicción. La primera, que esta crisis la vamos a superar. La segunda, que a pesar de su previsible carácter temporal, el shock probablemente tendrá efectos estructurales. El mundo, en definitiva, va a cambiar, y está en nuestras manos decidir si una crisis, además de generar amenazas, es también una fuente de oportunidades.

La propagación del coronavirus a nivel global está teniendo efectos devastadores a nivel humano y supondrá un shock sin precedentes para la economía mundial, que se sumergirá temporalmente en una recesión. Sin embargo, cuando se retiren las imprescindibles medidas de contención de la pandemia, es de esperar que la actividad se recupere con celeridad. Para que ello sea posible, confiamos en que los gobiernos de los principales países tomarán las medidas necesarias para que el impacto de la COVID-19 en la economía deje de sentirse cuando se supere la pandemia. La respuesta que ya están ofreciendo va en la buena dirección, aunque es probable que deban tomarse medidas adicionales tanto a nivel nacional como, sobre todo, a nivel europeo. Esta vez no podemos volver a cometer los errores de la última crisis: es imprescindible, y urgente, avanzar de forma decidida hacia una unión fiscal. La actuación de los bancos centrales también será crucial. Las principales autoridades monetarias ya han anunciado medidas contundentes para proveer a los mercados de suficiente liquidez y para adquirir grandes cantidades de deuda pública, lo que facilitará el financiamiento de los déficits públicos. Si las medidas tomadas son suficientemente ambiciosas y efectivas, el aumento del déficit público será muy sustancial este año, pero el repunte será temporal; en 2021 la actividad se podrá recuperar con fuerza y la deuda pública retomará la senda descendente observada durante los últimos años.

Aunque la incertidumbre es muy elevada, ya que en la época moderna no existen precedentes equiparables a la situación actual, la pandemia global del coronavirus muy probablemente acabará teniendo consecuencias económicas de una intensidad inaudita a corto plazo. Los pocos indicadores que se han publicado tras el inicio de la pandemia así lo apuntan: en China, donde el virus se extendió primero, se optó por medidas de contención radicales que han tenido éxito tras dos meses, pero el impacto en el ritmo de actividad también ha sido muy profundo. Se estima que el PIB chino ha retrocedido alrededor de un 10% en el primer trimestre en relación con el trimestre anterior (una cifra que no está anualizada). Dado su carácter de primer país afectado, debemos tomarnos estos datos como una indicación de lo que puede ocurrir en el resto de las economías.

Por supuesto, la intensidad con la que el virus afectará a cada país dependerá de muchos factores, como su sistema sanitario, la propia demografía (no es lo mismo una sociedad joven de un país emergente que la de otro con una pirámide poblacional más envejecida), la estructura territorial (países con mucha densidad urbana frente a otros menos urbanizados) o el nivel de desarrollo.

Pero la evolución de la pandemia hasta la fecha hace pensar que ningún país podrá evitar verse directamente afectado. Además, todas las economías se encuentran expuestas, en mayor o menor medida, a la caída de la demanda global, que empezó a notarse a principios de año en China a raíz de la pandemia, y que se intensificará en los próximos meses a medida que se extienda al resto del mundo. Tampoco ninguna economía podrá salir indemne de las disrupciones que están experimentando las cadenas globales de suministros, así como de las restricciones a la movilidad internacional de las personas. Además, a todo ello hay que sumar el deterioro del entorno financiero, cuya cara más visible son los descensos históricos que se han producido durante las últimas semanas en todas las bolsas del planeta.

Se trata, salta a la vista, de la segunda gran crisis económica y financiera del siglo XXI. Pero, a diferencia de lo que sucedió en la Gran Recesión del 2008, ahora la toma de decisiones está siendo mucho más rápida y contundente: con carácter general (al menos en las economías motoras del mundo), se están poniendo las bases de una respuesta excepcional.

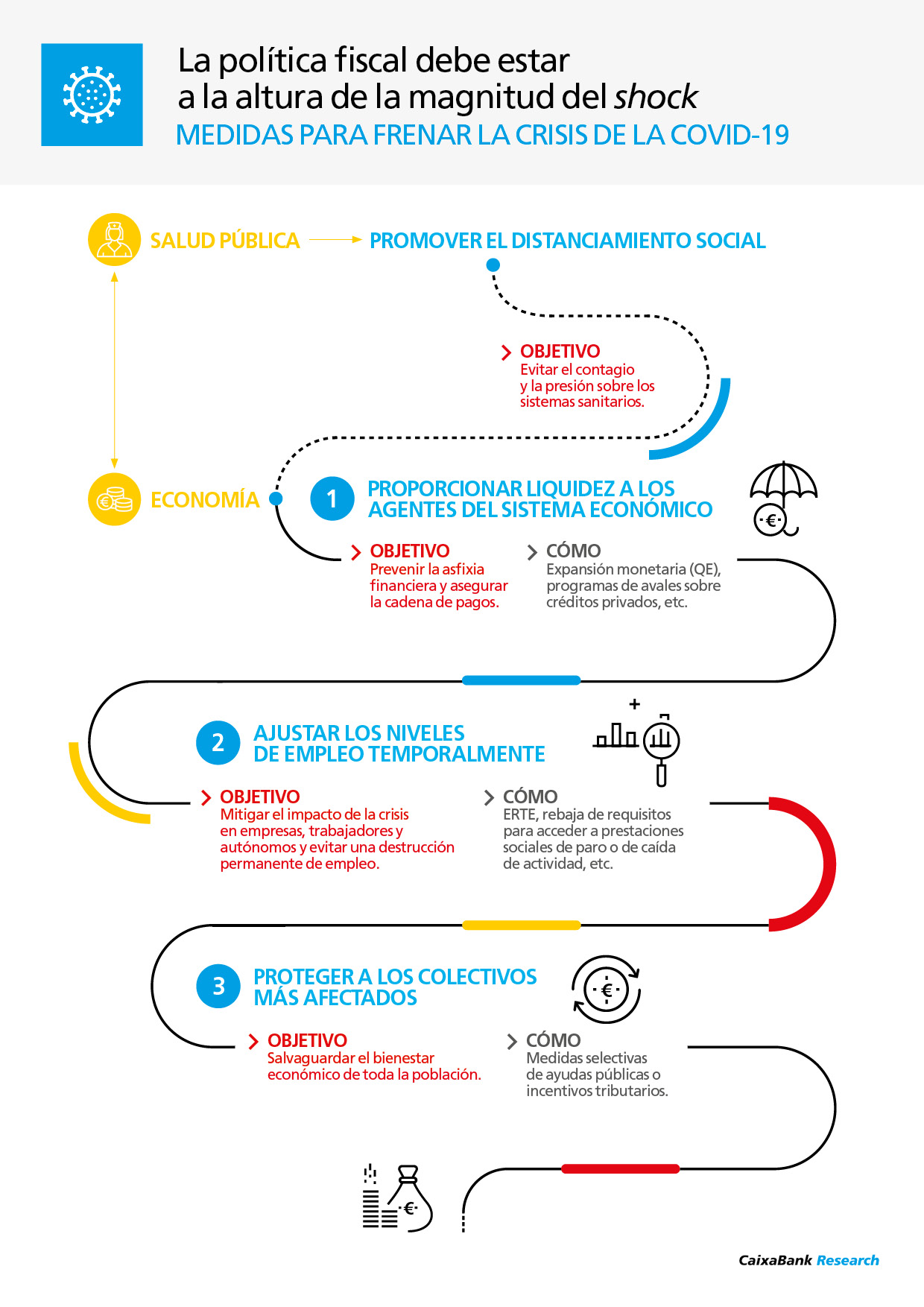

Estamos asistiendo a un proceso rápido de toma de medidas tanto en materia de salud pública como estrictamente económicas. Ambas están necesariamente relacionadas. Las actuaciones en el primero de los dos ámbitos que se están adoptando a nivel mundial se centran en contener la expansión del coronavirus (mediante variantes más o menos restrictivas del distanciamiento social), a fin de aplanar la curva de contagios y, de esta manera, limitar la presión sobre los sistemas de salud nacionales. Prevemos que, con mayor o menor intensidad, esta estrategia, que se llevó a cabo primero en China, acabe generalizándose en la práctica totalidad de países del mundo, con lo cual el efecto económico acabará tomando la forma de un doble shock de oferta y demanda prácticamente simultáneo y de carácter global.

Y para hacer frente a este doble impacto se está desplegando rápidamente una batería de medidas económicas de una amplitud y un calado extraordinarios. Más allá de las variantes, las medidas puestas en marcha comparten un mismo gran objetivo: evitar que un shock de carácter transitorio acabe teniendo efectos negativos persistentes.

Con dicho objetivo en mente, se está actuando principalmente en dos grandes ámbitos. En primer lugar, los principales bancos centrales y las autoridades fiscales están tomando medidas para proveer de liquidez a todos los actores del sistema económico, prevenir su asfixia financiera y garantizar así el buen funcionamiento de la cadena de pagos. En muchos países, y en particular en EE. UU. y la UE, se han reactivado medidas de expansión monetaria (QE), en EE. UU. se han rebajado sensiblemente los tipos de interés de referencia, se han introducido programas de avales sobre créditos privados, se han diferido impuestos y se han anticipado o flexibilizado transferencias y prestaciones sociales. En estos momentos, la posición de solvencia y liquidez de los bancos es fuerte y se espera que tengan un papel importante como transmisores de estas políticas destinadas a satisfacer las necesidades de financiación de las empresas y las familias.

Una segunda línea de actuación persigue mitigar el impacto en los trabajadores y los autónomos. En este ámbito fundamental, las medidas tomadas en muchos países se centran en permitir un ajuste temporal de los niveles de empleo sin que ello implique su destrucción permanente. Por ejemplo, mediante aplicaciones más ágiles de medidas temporales de ajuste de empleo (en España, los ERTE). Por un lado, estas facilitan la viabilidad de las empresas, pero también incentivan a preservar la vinculación entre la empresa y los trabajadores, un elemento imprescindible para poder volver rápidamente a la normalidad una vez superada la situación actual. Asimismo, se han rebajado los requisitos para acceder a las prestaciones sociales propias de las situaciones de paro (en el caso de los asalariados) o de caída de la actividad (autónomos), a fin de que la disrupción sobre sus rentas sea la mínima posible.

El objetivo último es salvaguardar, en la medida de lo posible, el bienestar económico de la población y la capacidad productiva. Por ello, además de las medidas anteriormente mencionadas, en función del impacto que acabe teniendo la COVID-19 sobre la actividad económica, es probable que se tengan que modular o ampliar las medidas de apoyo, por ejemplo, mediante ayudas públicas directas o incentivos tributarios a los colectivos más afectados. EE. UU. ya ha anunciado un amplio paquete de medidas en este sentido.

Todas estas medidas aumentarán de forma sustancial las necesidades de financiación del sector público. Por ello, y para eliminar cualquier duda sobre la sostenibilidad de la deuda pública, los bancos centrales, y en particular la Fed y el BCE, han activado programas de compra de activos muy amplios que, implícitamente, dan cobertura a la expansión de los gastos públicos y aseguran que las condiciones a las que podrán financiarse serán muy favorables.

En los escenarios que siguen, realizados en condiciones de incertidumbre inusuales, palpita la convicción de que las medidas tomadas son necesarias, ambiciosas y adecuadas, por lo que la recesión será fortísima pero no duradera.

Concretamente, esperamos un impacto negativo muy fuerte en el ritmo de actividad a corto plazo, en función del país, ya en el primer o en el segundo trimestre de este año, para después registrar un rebote, también intenso, en la segunda mitad de 2020 y en 2021. Así, a nivel global esperamos que la actividad caiga un 0,4% en 2020, por lo cual el impacto del coronavirus será de algo más de 3,5 p. p. sobre el crecimiento este año, pero para 2021 esperamos que el crecimiento rebote y se sitúe por encima del 5%. En comparación, durante la Gran Recesión, el PIB cayó un 0,1% en 2009 y repuntó con fuerza al año siguiente anotando un crecimiento del 5,4%.

A nivel europeo, estimamos que la eurozona se está adentrando en una breve pero fuerte recesión en el primer semestre de este año, con una contracción generalizada por países que dejará el crecimiento para el conjunto de 2020 en el –3,1%. Sin embargo, la recuperación, que esperamos que se inicie ya en el segundo semestre de este año, culminará en un intenso crecimiento en 2021 que podría llegar a situarse por encima del 4%.

La economía española muy probablemente experimentará un patrón similar al europeo. Estimamos que la caída del PIB durante el primer semestre del año puede superar el 10% debido, sobre todo, al frenazo de la actividad que experimentarán los sectores directamente afectados por las medidas de confinamiento, como la restauración y la hostelería, el comercio, el ocio y el transporte, entre otros, y que representan alrededor del 25% del PIB español. Sin embargo, también influirá el impacto que reciba la mayoría del resto de los sectores. El profundo efecto de las medidas tomadas hasta la fecha ya se observa en la facturación de los TPV de CaixaBank, que en la tercera semana de marzo (la semana posterior a la declaración del estado de alarma) registraron una caída de los gastos con tarjetas del 55% interanual para los residentes (a pesar del notable repunte que se observa en el gasto en alimentación y en productos de primera necesidad) y del 84% en los gastos realizados por turistas extranjeros. De todas formas, una vez superada la pandemia, confiamos en que las medidas tomadas por las autoridades –que deberán ampliarse si es necesario– permitirán una rápida recuperación económica durante el segundo semestre del año, con lo que el crecimiento del PIB para el conjunto de 2020 se podría acabar situando alrededor del –3,6% (5,1 p. p. menos de lo que esperábamos antes del shock), y en 2021 podría superar el 5,5%.

En esta tesitura, es de esperar que la tasa de paro experimente un fuerte repunte, y que en el segundo trimestre se sitúe por encima del 20%, pero que descienda rápidamente durante el segundo semestre del año, en consonancia con la recuperación de la actividad económica, hasta situarse alrededor del 14,5% en el cuarto trimestre. Como en el resto de las principales economías europeas, prevemos que las necesarias medidas de estímulo fiscal presionarán al alza el déficit público, que este año podría situarse por encima del 5%, y la deuda pública, que podría alcanzar el 105% del PIB. Reiteramos, sin embargo, que en este contexto es deseable una actuación eficaz y ambiciosa para poder minimizar el impacto de la pandemia en las familias y las empresas. Si nos aseguramos ahora de que los cimientos de la recuperación son sólidos, también reducimos la probabilidad de que la factura para el sector público aumente en el futuro.

La incertidumbre que rodea este escenario es inusualmente elevada. Al fin y al cabo, el impacto de la COVID-19 en la economía acabará dependiendo, sobre todo, del tiempo que las estrategias de contención del virus deban mantenerse activas. Si al final deben alargarse más de lo previsto, el impacto económico podría ser superior. Por ejemplo, si las medidas de confinamiento tienen que prolongarse hasta el verano, o retirarse de forma muy gradual, el retroceso del PIB podría situarse alrededor del 7% este año en muchos países desarrollados. Sin embargo, también es de esperar que se refuercen las medidas de apoyo a familias y empresas hasta ahora anunciadas, tanto desde el ámbito fiscal como desde el monetario. Este es, de hecho, uno de los principales riesgos: que la respuesta de la política fiscal no esté a la altura de la magnitud del shock. Si la COVID-19 tiene un impacto en la actividad económica de 5 puntos del PIB, el esfuerzo fiscal debería ser comparable. Dicho de otro modo: si su impacto fuera el doble, la respuesta fiscal debería doblarse. Solo de esta manera se podrá amortiguar suficientemente el efecto del shock sobre las familias y las empresas, y estar listos para una recuperación rápida cuando la pandemia esté controlada.

Ante un desafío de esta magnitud, la UE deberá dar un paso adelante. No podemos volver a cometer los errores de la última crisis y dejar que emerjan dudas sobre la sostenibilidad de la deuda pública de ningún país miembro ni, mucho menos, sobre el futuro del euro. Para evitarlo, será necesario avanzar de forma decidida hacia una unión fiscal, desarrollando mecanismos de financiación comunes, como la emisión de eurobonos y el desarrollo de una capacidad tributaria a nivel europeo, que permitan utilizar al máximo la capacidad de gasto del conjunto de la UE. Si no lo hacemos ante una crisis humanitaria como la actual, ¿cuándo lo haremos? Ciertamente, el desarrollo institucional que ello requiere no se puede hacer de forma rápida, pero las instituciones europeas han demostrado ser ágiles en momentos de dificultades y, sobre todo, el firme compromiso en una hoja de ruta ambiciosa en esta dirección ya podría ser de gran ayuda en estas circunstancias.

También cabrá seguir con especial atención la evolución de los países emergentes o en vías de desarrollo, ya que se encuentran en una posición más vulnerable. Además de contar con un sistema sanitario con menos recursos, varios emergentes de referencia acumulan desequilibrios macroeconómicos y financieros que pueden limitar su respuesta de política económica. Además, algunos de ellos ya se encontraban en una situación política y social frágil antes del estallido del virus y, en momentos de dificultad como el actual, contar con una sociedad cohesionada es fundamental. En este sentido, todo el apoyo que les podamos ofrecer los países más desarrollados puede ser determinante.

Aún inmersos en la fase aguda de la crisis de la COVID-19, compartimos una doble convicción. La primera, que esta crisis la vamos a superar. La segunda, que a pesar de su previsible carácter temporal, el shock probablemente tendrá efectos estructurales. Las crisis, cuando son de esta magnitud, pueden acelerar cambios latentes o hacer emerger otros inesperados.

Seguramente, tras esta crisis reforzaremos los sistemas sanitarios y reevaluaremos el papel que desempeñan los expertos, cuya preeminencia es tan notoria estos días. También es probable que, a nivel productivo, emerjan nuevas formas de organizarnos, tanto global como localmente, ya sea por el acortamiento de las cadenas de valor a cambio de mejorar su resiliencia, como por la difusión de las formas de trabajo a distancia. Estos cambios, además, también ayudarán a acelerar la transición económica hacia un sistema más sostenible y más respetuoso con el medio ambiente.

Y, seguramente, tras esta crisis también reevaluaremos el papel de la coordinación y el liderazgo internacionales. En este frente global, es probable que la UE se vea sometida a presiones con pocos precedentes. La historia de la UE nos dice que las crisis han actuado como acicate para avanzar hacia una mayor integración siempre que han existido unas bases institucionales y políticas adecuadas. Esta es, precisamente, la situación presente: los instrumentos, institucionales y políticos, de los que la UE se dotó en la Gran Recesión podrían dar un nuevo salto adelante en materia de integración europea que hubiésemos considerado irreal antes del shock. Sin duda, así debería ser.

El mundo, en definitiva, va a cambiar, y está en nuestras manos decidir si una crisis, además de generar amenazas, es también una fuente de oportunidades.