Un pasito para adelante y otro para atrás: la economía mundial en fase de desescalada, pero la sombra de la COVID-19 es alargada

Un segundo trimestre aciago con algunas rendijas de luz al final

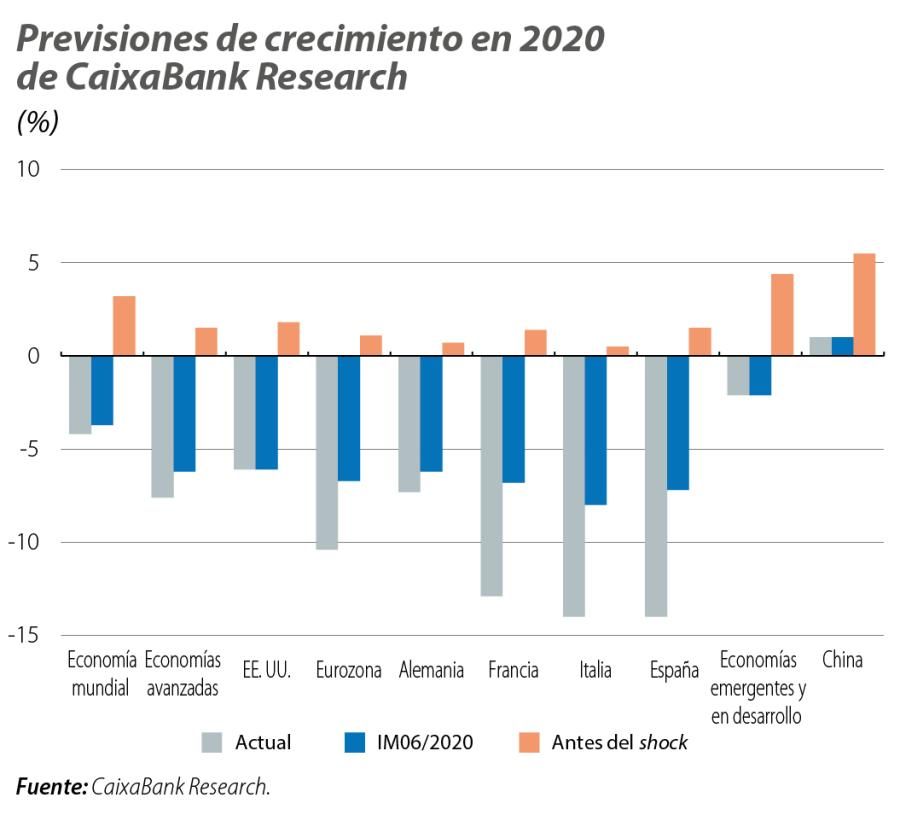

Las principales economías han mejorado sus datos macroeconómicos en mayo y junio, a medida que se han relajado buena parte de las medidas de confinamiento, tras el inusitado desplome del mes de abril. Sin embargo, la economía partía en mayo de un nivel tan bajo que esta progresión solamente servirá para mitigar ligeramente unas caídas del PIB que se prevén históricas y generalizadas en el 2T (con la salvedad de China). Así, los indicadores de actividad apuntan a caídas del PIB del 2T en la eurozona y en EE. UU. en torno al 20% y el 10%, respectivamente. La recuperación será gradual pero incompleta en lo que resta de año, ya que será necesario ir modulando de forma recurrente el grado de severidad de las medidas de distanciamiento –que difícilmente desaparecerán– en función de los rebrotes del SARS-CoV-2 que se vayan produciendo. La reciente reimplantación de algunas medidas de contención bastante restrictivas en el área metropolitana de Lisboa o en Texas ante los rebrotes es un ejemplo ilustrativo de esta nueva realidad. Las medidas no podrán en general levantarse completamente hasta que se descubra una vacuna o tratamiento efectivo. Así, incluso si la respuesta económica para contrarrestar la pandemia es lo suficientemente enérgica (como lo está siendo por parte del BCE y de la Fed), la incertidumbre en torno al virus continuará condicionando la capacidad productiva de la economía. Este diagnóstico es compartido por el FMI, que en su actualización de junio ha empeorado su pronóstico para la economía mundial. El Fondo predice ahora una caída del PIB global del 4,9% (frente al –3,0% en sus previsiones de primavera) en 2020, y una recuperación más gradual en 2021 (+5,4% frente al +5,8 anterior). Estas previsiones son similares a las de CaixaBank, que tras una revisión a la baja sustancial en las economías europeas prevé ahora una caída del PIB mundial del 4,2% y un repunte del 6,1% en 2021.

En Europa, las espadas por todo lo alto para negociar el plan de recuperación

Las negociaciones para aprobar este plan presentado por la Comisión Europea a finales de mayo ya han empezado. Recordemos que la Comisión Europea propuso un plan de recuperación que incluiría un fondo de unos 750.000 millones de euros (5,4% del PIB de la UE), de los cuales 500.000 millones de euros se desembolsarían en forma de transferencias, mientras que 250.000 euros serían en forma de préstamos. Las negociaciones serán arduas y se trata de un proceso sinuoso y con varias etapas: una vez haya un acuerdo político entre los Estados miembros, tendrá que ser aprobado por el Parlamento europeo y, finalmente, por los parlamentos estatales. El plan es relativamente cuantioso en términos macroeconómicos y un primer paso muy alentador hacia una Europa en realidad federal, especialmente si se aprueban nuevos impuestos (verdes, digitales...) a nivel europeo. Dados los importantes apoyos con los que cuenta (está muy inspirado en una propuesta franco-alemana), cabe esperar que se apruebe una versión razonablemente parecida a esta propuesta inicial, aunque los dos grandes caballos de batalla serán la cantidad final de transferencias frente a préstamos (podría sufrir modificaciones) y el grado de condicionalidad para recibir los fondos.

ECONOMíAS AVANZADAS

Importante revisión a la baja de las perspectivas macroeconómicas de la eurozona

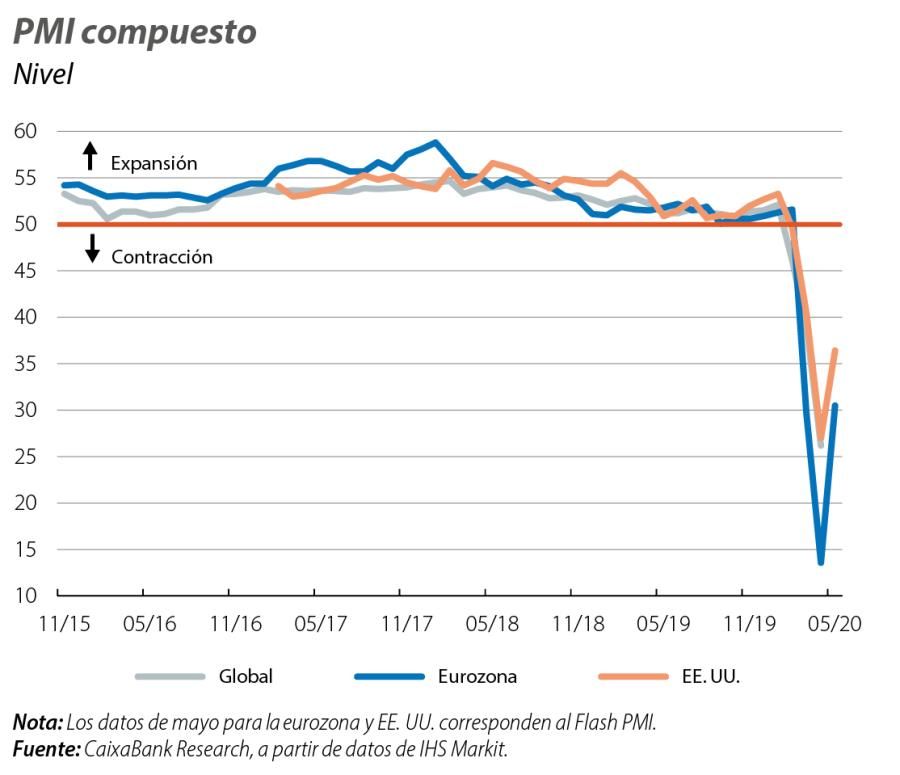

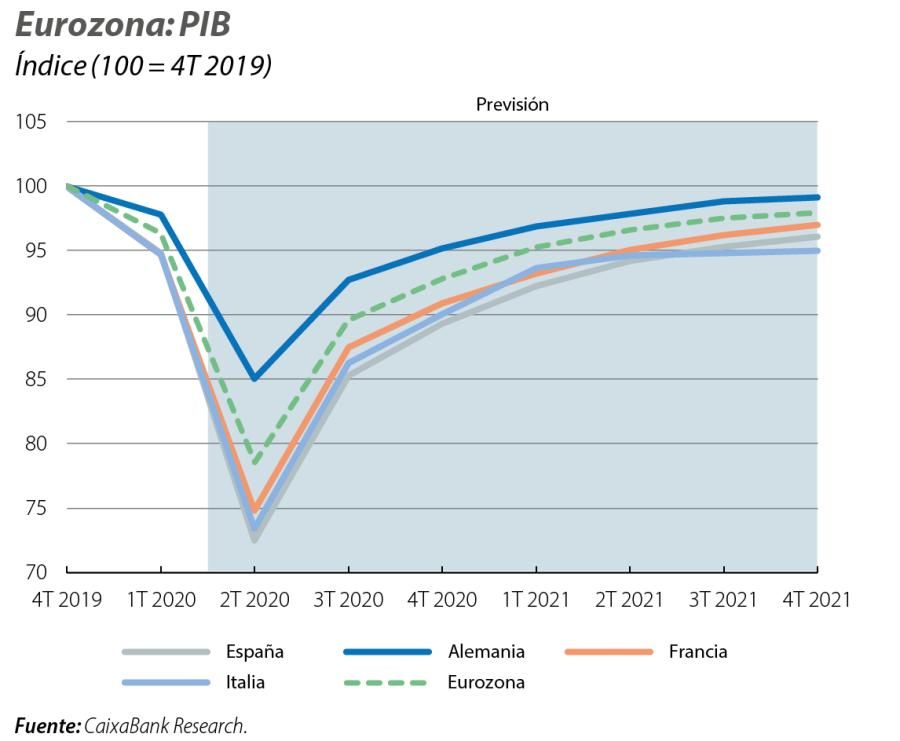

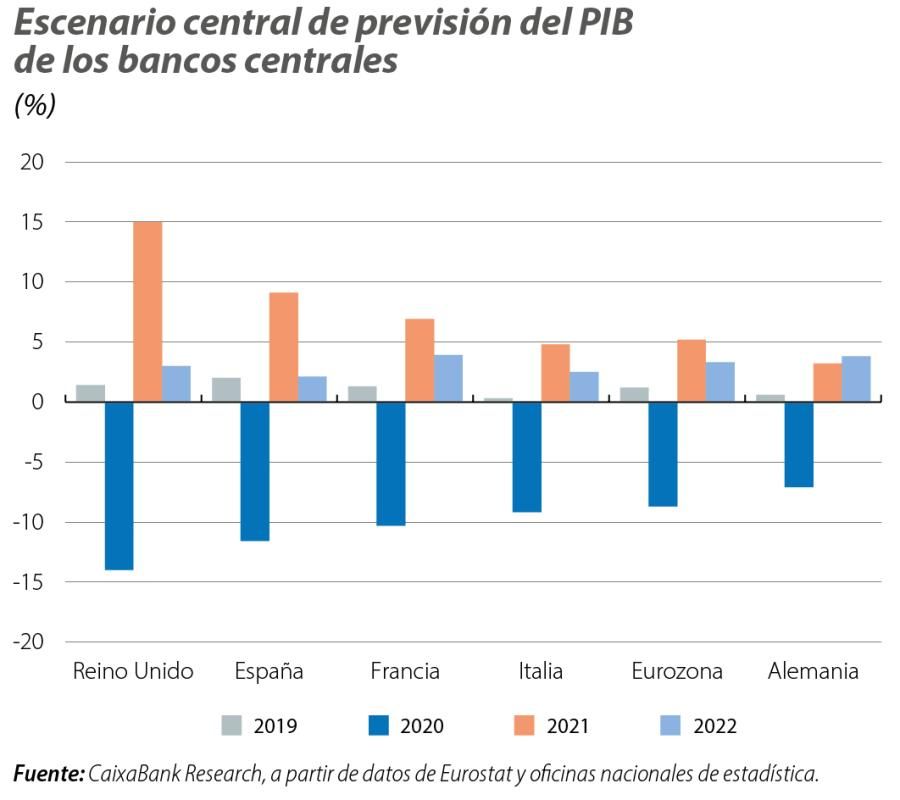

Los indicadores de actividad de la eurozona en el 2T apuntan a una caída intertrimestral del PIB en dicho trimestre en torno al 20%. Ello, junto con las perspectivas de una recuperación de la economía gradual pero incompleta en la segunda mitad del año, nos ha llevado a una sustancial revisión a la baja del crecimiento (de 3,7 p. p.) de la eurozona en 2020 hasta el –10,4%. La revisión ha sido generalizada por países: hasta el –7,3% en Alemania (antes –6,2%), –12,9% en Francia (antes –6,8%) y hasta el –14,0% en Italia (antes –8,0%). Así, aquellas economías con un menor margen fiscal y donde la pandemia ha sido más intensa, como España e Italia, se verán sensiblemente más afectadas que economías como la de Alemania (tras su último paquete fiscal, que incluye medidas como una bajada temporal del IVA o un límite en las cotizaciones sociales, el conjunto de las ayudas directas anunciadas ya representan algo más de un 13% del PIB). De cara a 2021, el rebote será importante pero gradual y la eurozona difícilmente recuperará los niveles precrisis antes de 2023. A pesar de este panorama poco boyante, cabe poner en valor que, al compás de la relajación de las medidas de contención del virus, la actividad ha recuperado algo de fuelle. Sin ir más lejos, el PMI compuesto de la eurozona aumentó hasta los 47,5 puntos en junio tras una recuperación parcial en mayo (31,9). Además, la confianza del consumidor en la eurozona también mejoró en junio por segundo mes consecutivo: aumentó desde –18,8 en mayo hasta –14,7 en junio, una posible indicación de una recuperación del consumo en la segunda mitad del trimestre.

Mejora del mercado laboral estadounidense

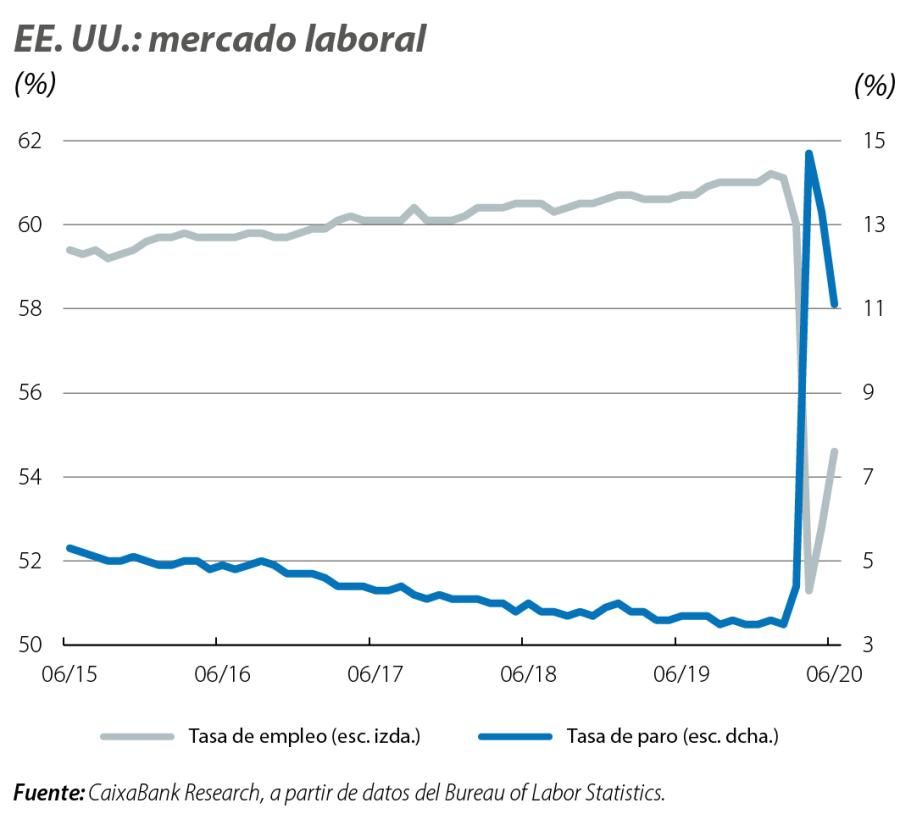

Mejora del mercado laboral estadounidense, aunque el SARS-CoV-2 no da tregua. Por un lado, el PMI compuesto de EE. UU. se emplazó en junio en los 46,8 puntos, una mejora respecto a mayo (37,0), aunque sigue situándose por debajo de los 50 puntos que delimitan la recesión de la expansión. Por otro lado, los indicadores del mercado laboral fueron positivos en junio, con la creación de 4,8 millones de puestos de trabajo, mejorando el ya esperanzador dato de mayo (+2,5 millones de puestos). Aun así, cabe recordar que en marzo y abril se destruyeron 1,4 y 20,7 millones de empleos, respectivamente. Con estos datos, la tasa de paro bajó hasta el 11,1% (–3,6 p. p. respecto a abril). Sin embargo, estos brotes verdes se podrían truncar si el repunte de personas infectadas por la COVID-19 en junio, especialmente agudo en los Estados del sur y del oeste del país, obliga a endurecer las medidas de contención del virus.

Sombrías perspectivas económicas para el Reino Unido, donde la espada de Damocles del «brexit» sigue presente

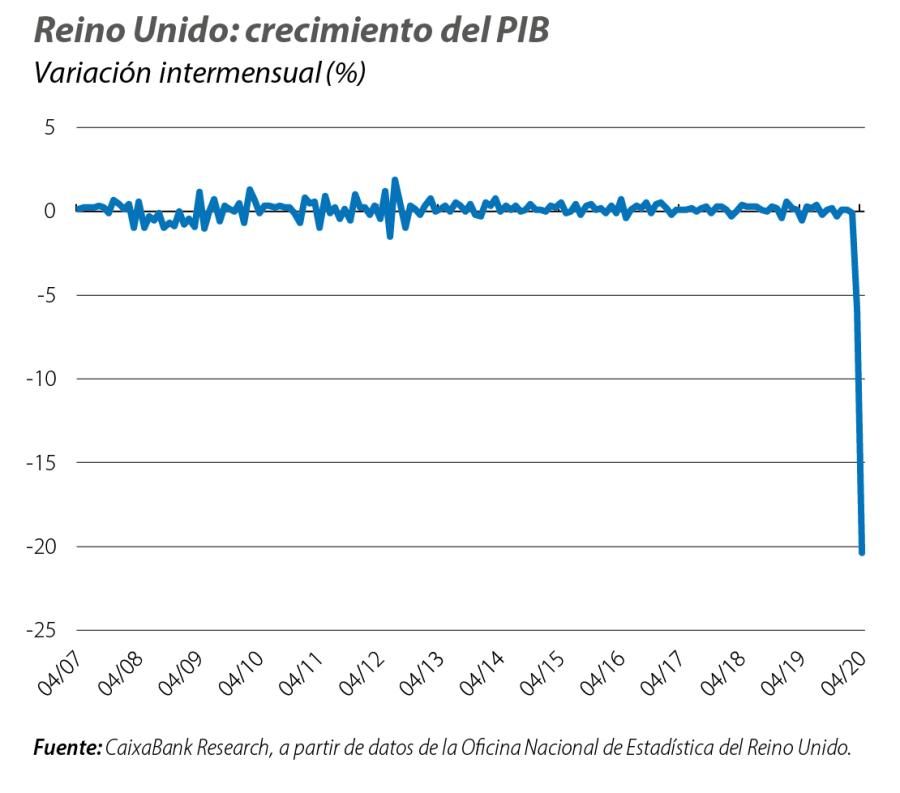

Según estimaciones oficiales, el PIB cayó un 20,4% en abril con relación a marzo (–5,8% en marzo), la mayor caída de la serie desde su creación en 1997. Esta estimación para el mes de abril apunta a un descenso sin precedentes de la actividad en el 2T. En cuanto al brexit, continuará siendo un foco de incertidumbre en lo que queda de año: el Gobierno británico ha decidido no solicitar una extensión del acuerdo de transición que expira a finales de 2020 (la fecha límite era el 1 de julio). De esta forma, el Gobierno británico buscará un acuerdo comercial de mínimos antes de que acabe el año, o varios acuerdos sectoriales con la UE. Las negociaciones serán a cara de perro, dada la distancia negociadora en temas como el alineamiento regulatorio en materias como la fijación de ayudas estatales o la regulación laboral y medioambiental que la UE considera indispensables. De esta forma, sigue sin poderse descartar la posibilidad de una salida sin acuerdo a principios de 2021.

ECONOMÍAS EMERGENTES

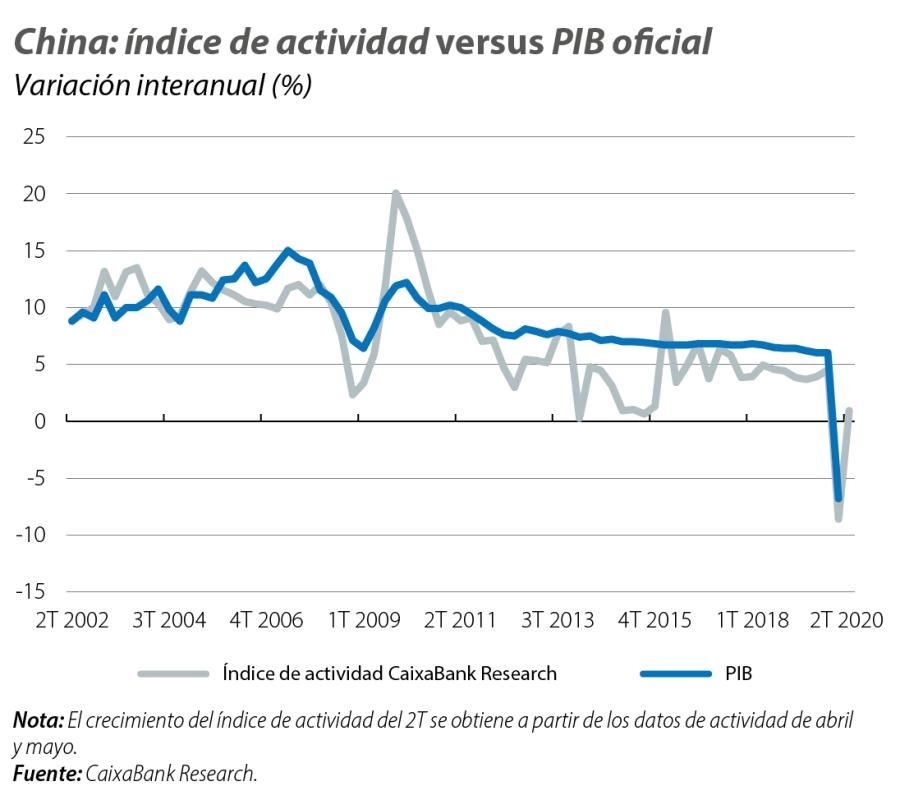

La actividad económica mejora en China

En China, la producción industrial avanzó un 4,4% interanual en mayo (3,9% en abril) y las ventas minoristas se contrajeron un 2,8% interanual, mejorando claramente el –7,5% en abril. Además, el índice de servicios que mide la actividad del sector terciario volvió a cotas positivas por primera vez desde que empezó la pandemia, con un crecimiento interanual del 1,0% en mayo (–4,5% en abril). Estos indicadores apuntan a que la actividad de la economía china se va normalizando –en algunos sectores como el inmobiliario, las ventas de coches o las manufacturas, el rebote ha sido fuerte–, aunque de forma paulatina. De cara a los próximos meses, prevemos que la economía suba una marcha, apoyada por los estímulos fiscales y siempre y cuando se logren controlar rebrotes locales del coronavirus, como los ocurridos durante la segunda mitad de junio en Pekín. Finalmente, en el ámbito geopolítico, la promulgación de una ley de seguridad que da más poder a China en Hong Kong podría generar un aumento de la inestabilidad en la isla y un aumento de las tensiones con las economías avanzadas.

Latinoamérica se enfrenta a un contexto difícil

En el resto de las economías emergentes, las perspectivas para el 2T son negativas y el FMI ya ha alertado del impacto de la pandemia sobre el crecimiento económico de Latinoamérica, un continente muy afectado por la COVID-19 por mor de la fragilidad de sus instituciones sanitarias y unas finanzas públicas poco saneadas. En este escenario, según el Fondo, Brasil sufriría en 2020 su mayor recesión en varias décadas y en México la caída sería del 10,5% (similar a nuestra previsión del –8,5%).