Todo apunta a una recuperación incompleta de la economía mundial en el 3T

A la espera de que se publiquen los datos de PIB para el 3T 2020, la información de la que disponemos sugiere que la economía mundial habrá rebotado de manera significativa respecto al 2T, pero que, aun así, la recuperación todavía estará lejos de ser total. Ya sean datos de movilidad, de producción industrial, de consumo o de sentimiento económico, el conjunto de los indicadores señala que la recuperación es incompleta y, en las últimas semanas, los datos más recientes sugieren un cierto estancamiento. La economía global se ha quedado al 95%. La fuerza de este shock económico sin precedentes, la enorme incertidumbre y la persistencia de la pandemia impiden una recuperación total y rápida. Así, la pandemia se mantendrá como el gran determinante del escenario económico en los próximos trimestres y seguirá condicionando la actividad mientras no se disponga de una vacuna y/o un tratamiento efectivos. En este sentido, nuestras previsiones proyectan que el PIB global caerá alrededor de un 4,5% en 2020 antes de recuperarse en 2021.

ECONOMÍAS AVANZADAS

Aunque existan diferencias entre países, las economías avanzadas han seguido una senda similar en el 3T: una recuperación inicial que ha ido perdiendo fuerza a lo largo del trimestre

En las últimas semanas, indicadores de actividad como los PMI de agosto y septiembre reflejan una pérdida de dinamismo de la recuperación (e incluso un cierto estancamiento) ante el incremento de nuevas infecciones por coronavirus. En Europa existe una resurgencia de casos de COVID-19 y el número de nuevas infecciones diarias ha sobrepasado al de EE. UU., hasta ahora uno de los focos activos de la pandemia más preocupantes. Este aumento de los casos ya ha resultado en un endurecimiento de las medidas de contención del virus en algunos países. Aunque la situación se está gestionando con medidas acotadas y más localizadas, la incertidumbre sigue siendo elevada y está suponiendo un lastre para la economía, a pesar de la gran cantidad de medidas tomadas por los gobiernos de las economías avanzadas para ayudar a las empresas y a los trabajadores.

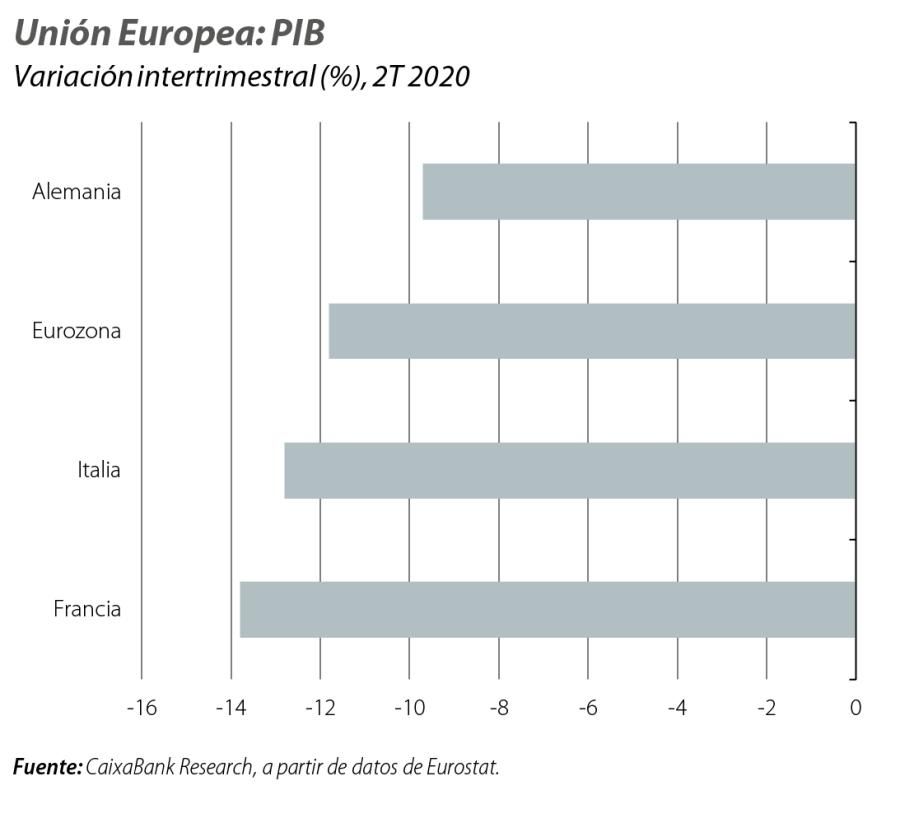

En la eurozona, el desplome de la actividad en el 2T ha dado paso a una recuperación parcial en el 3T

Las caídas del PIB de los principales países de la eurozona en el segundo trimestre del año fueron inéditas desde la Segunda Guerra Mundial (en términos intertrimestrales, –11,8% en el conjunto de la eurozona, –9,7% en Alemania, –13,8% en Francia, –12,8% en Italia y –17,8% en España). En la medida en la que estos desplomes reflejaban el impacto del confinamiento de la primavera, la retirada de las restricciones a la movilidad ha ido acompañada de un rebote notable de la actividad europea. Sin embargo, la visión de fondo sigue siendo la de una reactivación incompleta y gradual. De hecho, en el tramo final del 3T los indicadores de actividad de la eurozona reflejan una ralentización de la recuperación. En concreto, el fuerte rebote de las ventas minoristas tras la relajación de las medidas de contención durante el verano ha perdido fuerza en los últimos meses (cayeron un 1,3% intermensual en julio en el conjunto de la eurozona) y en algunos países todavía permanecen por debajo del nivel de febrero (por ejemplo, en Italia en julio se encontraban cerca de un 13% por debajo del nivel de febrero). Asimismo, el desempleo sigue aumentando (aunque muy lentamente, gracias al gran uso de programas de ajuste temporal del empleo) y la tasa de paro de la eurozona alcanzó el 8,1% en agosto (+0,9 p. p. respecto a su nivel prepandemia). Por último, la severidad del escenario económico también se refleja en unos registros de inflación que siguen muy débiles: en septiembre, la inflación general disminuyó hasta el –0,3% interanual y la subyacente se deshinchó hasta el +0,2% (el registro de inflación subyacente más bajo en la historia de la eurozona).

Recalibración de las previsiones macroeconómicas de la eurozona

Una menor caída de lo esperado de la actividad en el 2T, junto con la evidente ralentización de la recuperación a finales del 3T, nos ha llevado a recalibrar las previsiones macroeconómicas de la eurozona. Así, en 2020 esperamos una caída del PIB del 8,2% en la eurozona (comparado con una previsión anterior del –10,4%). La revisión ha sido generalizada por países: hasta el –5,8% en Alemania (antes –7,3%), –11,5% en Francia (antes –12,9%) y hasta el –10,8% en Italia (antes –14,0%). Sin embargo, no se prevé que la actividad económica en la eurozona vuelva a su nivel precrisis antes de 2023. En este sentido, serán muy importantes las políticas para impulsar la recuperación y la transformación de la economía (véase el Focus «La efectividad de la política fiscal en tiempos de COVID» en www.caixabankresearch.com). El apoyo de la UE en esta fase será crucial y, en ese sentido, es muy positiva la aprobación de las ayudas del SURE, un fondo europeo que, según lo ratificado en septiembre, desembolsará unos 87.000 millones de euros en forma de préstamos a países europeos para financiar los programas nacionales de ajuste temporal de empleo.

En EE. UU. la recuperación de la actividad económica en el 3T exhibe algo más de resiliencia, a pesar de la persistencia del virus

La caída del PIB del 2T (de un 9,1% intertrimestral), aunque muy por encima de la contracción sufrida durante la Gran Recesión, ha sido inferior a la de otras economías avanzadas ante unas medidas de confinamiento menos duras que en otros países. No obstante, EE. UU. se mantiene como uno de los principales focos activos de la pandemia, con más de 40.000 nuevos casos cada día. En este sentido, aunque el indicador de sentimiento económico PMI compuesto se mantiene cómodamente por encima del umbral de los 50 puntos (54,4 en septiembre), la confianza de los consumidores (que también sigue recuperándose) permanece baja. En concreto, en septiembre, el índice de confianza del consumidor se situó en los 101,8 puntos, todavía por debajo del nivel de febrero (132,6). En el mismo sentido, el indicador de actividad a alta frecuencia de la Reserva Federal de Nueva York se quedó prácticamente estancado en el –5% a lo largo de septiembre y, en el conjunto del 3T, sugiere que el PIB se habrá situado alrededor de un –6% por debajo de su nivel del 3T 2019.

La elevada incertidumbre sobre el entorno político en EE. UU. se suma a la incertidumbre económica

En sus últimas previsiones para la economía estadounidense, la Fed destacó la elevada incertidumbre alrededor del escenario. Esta incertidumbre queda bien ilustrada por la disparidad entre el modelo de previsión del PIB de la Fed de Atlanta y el de la Fed de Nueva York con respecto al avance previsto en el 3T: 32,0% intertrimestral anualizado el primero, frente al 14,1% el segundo. Además, a la incertidumbre sobre la evolución de la pandemia se le suma la incertidumbre política en EE. UU., con las elecciones presidenciales y al Congreso a la vuelta de la esquina (3 de noviembre) y unas negociaciones difíciles sobre un nuevo posible paquete fiscal, que se sumaría a las medidas aprobadas hasta ahora de alrededor del 15% del PIB (9% en medidas de gasto directo y 6% en avales y otras medidas de liquidez).

ECONOMÍAS EMERGENTES

La recuperación está siendo muy dispar en las economías emergentes

Como se observó en los datos de PIB del 2T, el impacto inicial de la COVID-19 en las economías emergentes fue diverso y varió según los desequilibrios macroeconómicos existentes antes del shock (inflación, déficit público, endeudamiento privado, etc.) y el grado de exposición a los focos más activos de la pandemia. Del mismo modo, con la recuperación en marcha, la intensidad de la reactivación también difiere entre países. En Turquía y en Brasil, donde la caída del PIB en el 2T fue algo menos dramática (–9,9% y –11,4% interanual, respectivamente), el indicador de sentimiento económico PMI indica una mejora de la actividad en los últimos meses. En México, sin embargo, el PMI permanece claramente por debajo del umbral de los 50 puntos que separa la zona contractiva de la expansiva y casi no ha mejorado en los últimos meses. Por su parte, la economía india, que sufrió una de las mayores contracciones entre los grandes países del mundo (–23,9% interanual), todavía da señales de fuerte debilidad.

China, por su parte, sigue con su recuperación, aunque destacan las diferencias entre sectores

China ha sido el país que primero sufrió el shock económico de la COVID-19 y también es el país que lleva más tiempo en la fase de recuperación económica. De hecho, la producción industrial ha vuelto a crecer en términos interanuales desde abril, el momento en el que la mayoría de los países del mundo endurecían sus medidas de contención del virus. Las ventas minoristas, por otro lado, que en los últimos años crecían a tasas más elevadas que la producción industrial, solo volvieron a avances interanuales positivos en agosto (0,5%), una indicación del lastre al consumo que continúan suponiendo la pandemia y las incertidumbres que conlleva.