Economía mundial: la vacunación marcará las diferencias

2021, un año en dos capítulos: contención y expansión

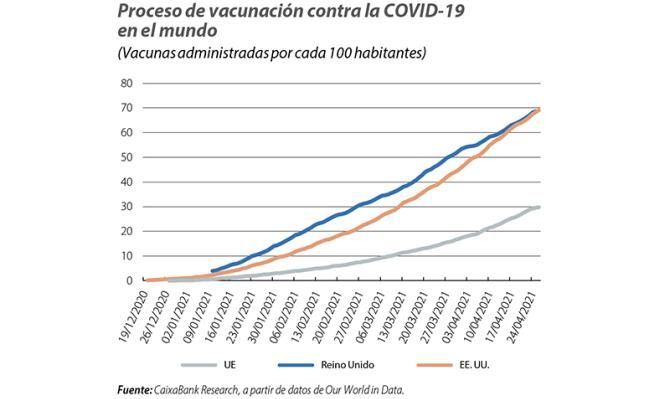

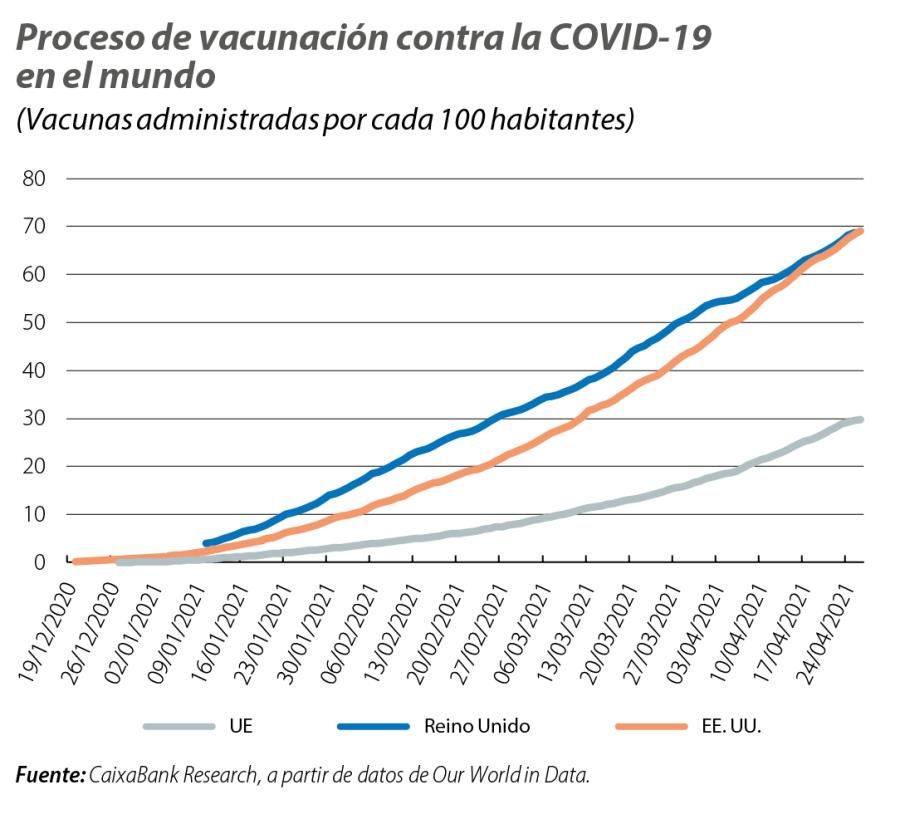

Con la salvedad de China, que como después se abundará está ya en un escenario pos-COVID, el pulso económico de las restantes grandes economías vendrá determinado en gran medida por la vacunación. Así, los países con la campaña de inmunización más avanzada entrarán antes y con mayor decisión en una fase de expansión económica. En cambio, aquellos con un proceso de vacunación más lento se mantendrán en el «modo contención» de la pandemia durante más tiempo. Por poner nombres, EE. UU., con un 45% de la población vacunada con al menos una dosis, está ya en la etapa de expansión, mientras que la mayor parte de países de la UE, con alrededor de un 25% de la población protegida, y muchos emergentes siguen en la fase de contención. En términos temporales, la economía mundial, en su conjunto, debería entrar de forma clara en la etapa de expansión en la segunda mitad del año. Este es el escenario que maneja CaixaBank Research y que se asemeja al de otras instituciones, como el del FMI. Revisemos la narrativa de este último, por lo que tiene de visión representativa de consenso y porque aporta alguna precisión valiosa a lo acabado de explicar.

El FMI dibuja un 2021 en recuperación dinámica pero asimétrica

De entrada, el Fondo prevé una recuperación del crecimiento mundial potente: del 6,0% en 2021 y del 4,4% en 2022. Son cifras más elevadas que las que la institución manejaba a principios de año y que reflejan una fuerte mejora de las perspectivas de los avanzados (especialmente, EE. UU.) y un incremento también relevante en la estimación del conjunto de emergentes. Tras esta mejoría subyace la batería de medidas extra de apoyo fiscal, así como una recuperación superior a la prevista en la segunda mitad del año de la mano del proceso de vacunación. Siendo esta la perspectiva general, el Fondo reconoce que se trata de una recuperación a distintas velocidades, con EE. UU. a la cabeza, entre los avanzados, y China, entre los emergentes. La eurozona, en cambio, registrará un crecimiento más débil, que impedirá que la región se emplace en niveles prepandemia hasta 2022.

Riesgos, un frente que mejora

En cuanto al balance de riesgos, el FMI resalta que a corto plazo estos están equilibrados, mientras que a medio plazo el sesgo es hacia unas mejores perspectivas. De entre los riesgos alcistas destacan una mejor evolución de la pandemia de lo anticipado, un efecto mayor de lo estimado de los estímulos fiscales y una mejor coordinación de las políticas económicas que en el pasado. Entre los riesgos bajistas subraya el resurgimiento de la pandemia o el endurecimiento de las condiciones financieras, entre otros elementos. Tomado en su conjunto, se trata de un balance de riesgos distinto y que ha mejorado en los últimos meses.

ESTADOS UNIDOS

Mundo avanzado pos-COVID, capítulo primero

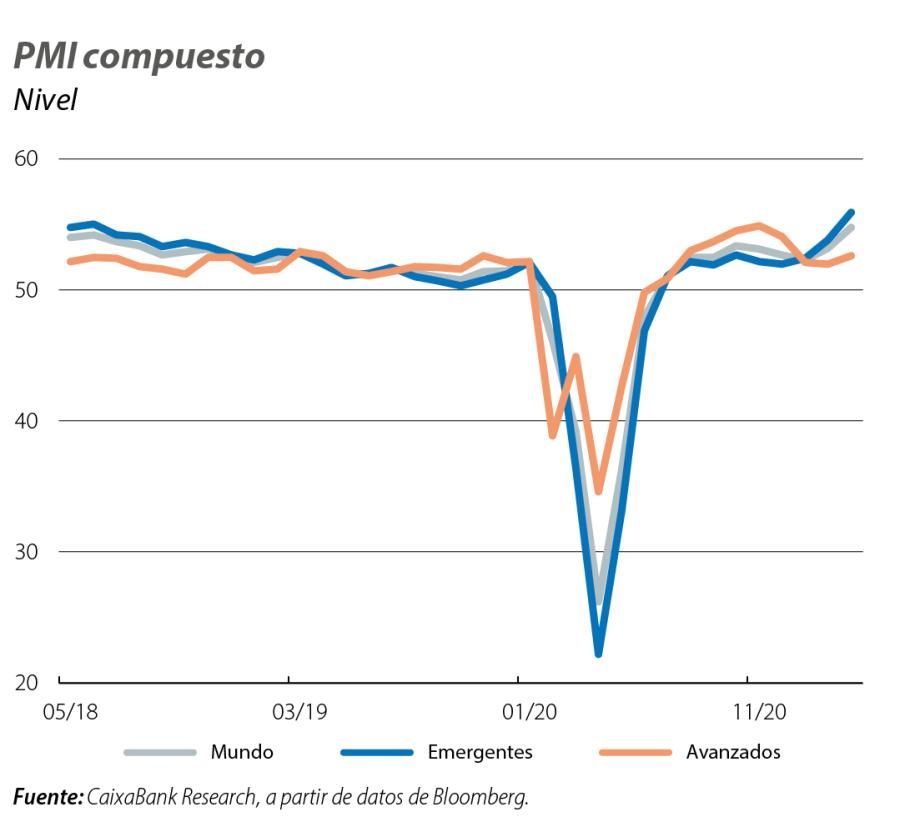

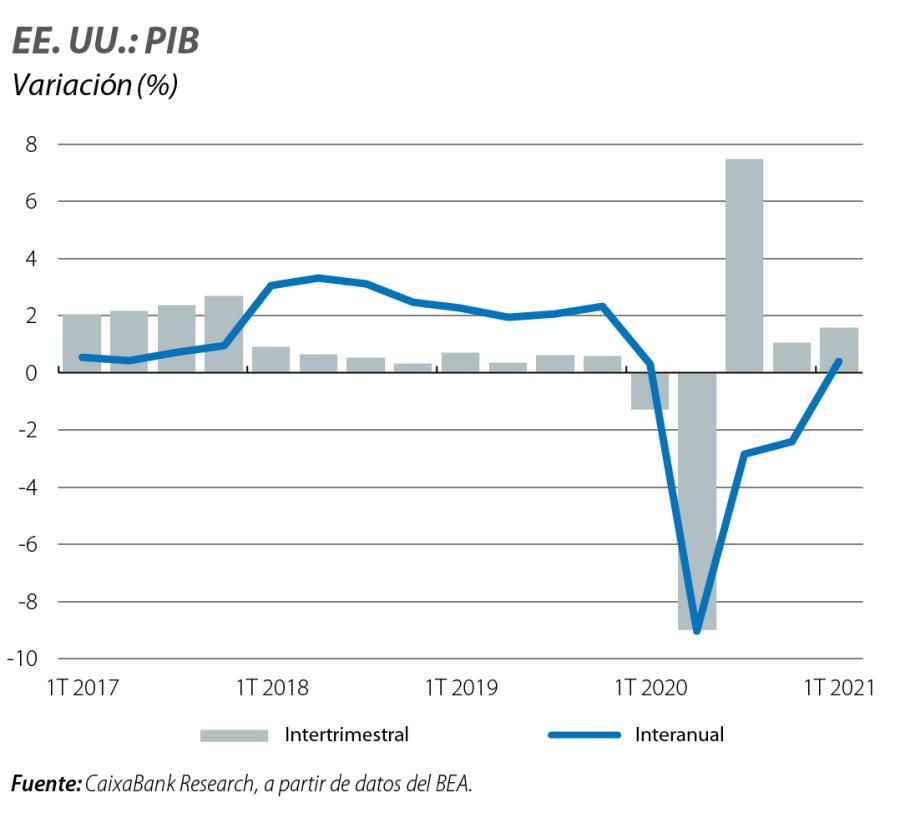

Los datos de crecimiento estadounidense del 1T 2021 se esperaban con avidez, ya que era un trimestre en el que confluían factores positivos (notable ritmo de vacunación e indicadores económicos al alza en términos generales) con otros de más complicada interpretación (además de los coletazos de la oleada pandémica de finales de 2020 en varios estados, el efecto incierto de unos fenómenos meteorológicos anormalmente adversos). Finalmente, la economía norteamericana creció bien, un 1,6% intertrimestral, lo que parece confirmar que está entrando en la nueva etapa, esa que llamábamos antes de expansión. ¿Cómo se está materializando dicha expansión? De la mano del consumo privado, fundamentalmente. Esto tiene su importancia, porque tras este repunte del crecimiento subyacen tres factores clave, que se van a repetir previsiblemente en otras economías, si bien con distinta intensidad: la fuerte mejora de la renta de la mano del estímulo fiscal, la reapertura de la economía y el elevado ritmo de vacunación.

Mundo avanzado pos-COVID, capítulo segundo

El hecho de que el ciclo estadounidense esté más avanzado que el de la mayoría de las economías reviste un interés añadido porque ilumina dos cuestiones centrales, relacionadas entre ellas, de las que se va a hablar bastante en el futuro. La primera se refiere al debate sobre qué grado de estímulo, fiscal y monetario, se va a necesitar en esta nueva etapa, de expansión más clara. La segunda, si existe el riesgo de que el estímulo económico, de una intensidad histórica, alimente un repunte sustancial y permanente de la inflación.

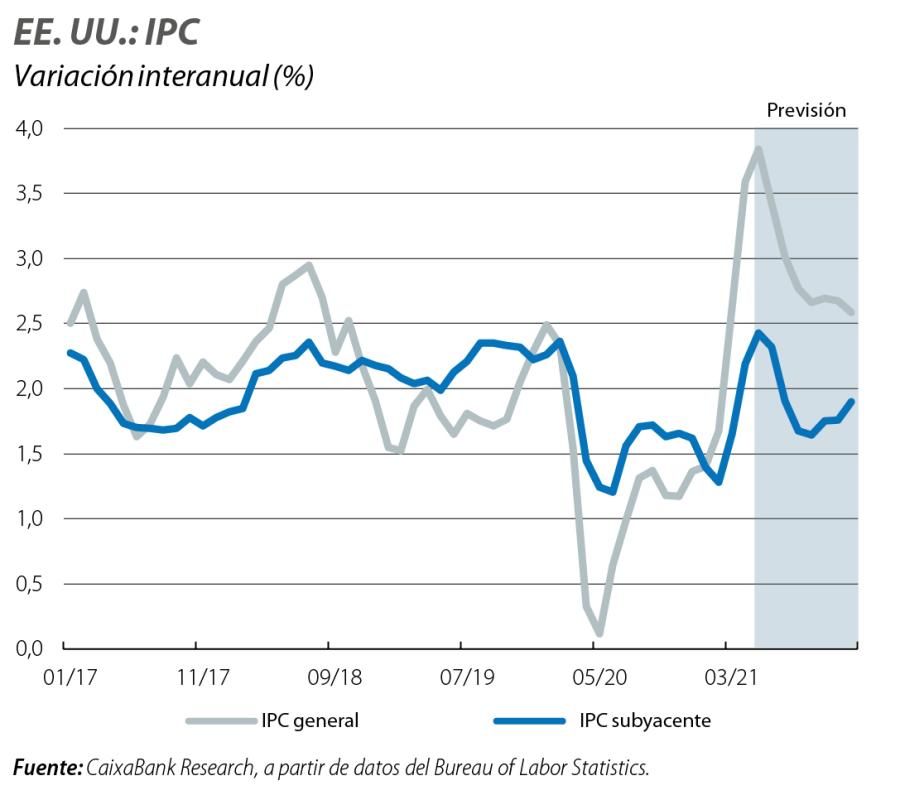

Ante la duda, no hacer daño

El diagnóstico de consenso que se hace en EE. UU. es bastante claro: a la economía todavía le falta para recuperarse plenamente, ya no hablemos de situarse en un hipotético escenario de sobrecalentamiento. Al contrario, los riesgos de reducir antes de tiempo el apoyo fiscal y económico siguen siendo sustanciales. Y la inflación, por su parte, va a experimentar ciertamente un repunte temporal, en gran medida por los efectos de base del petróleo y del atípico patrón de consumo de hace un año, pero se espera que se mantenga en un rango razonablemente estable a medio plazo. En esta tesitura, la Reserva Federal reitera el mantenimiento del estímulo monetario en sus últimas comunicaciones y el Ejecutivo sigue avanzando mediante la propuesta de dos nuevos programas expansivos. El primero, es el llamado The American Jobs Plan, un plan de gasto en infraestructuras por valor de 2,3 billones de dólares en un periodo de unos ocho años y que se financiaría con cargo a un aumento impositivo centrado en las grandes empresas. El segundo plan es el que se conoce como The American Family Plan, de unos 1,8 billones de dólares en 10 años, centrado en beneficios de carácter social (cuidado infantil y educación, fundamentalmente) y cuya financiación derivaría de un aumento de impuestos a las rentas altas.

EUROZONA

Mundo avanzado COVID, capítulo final

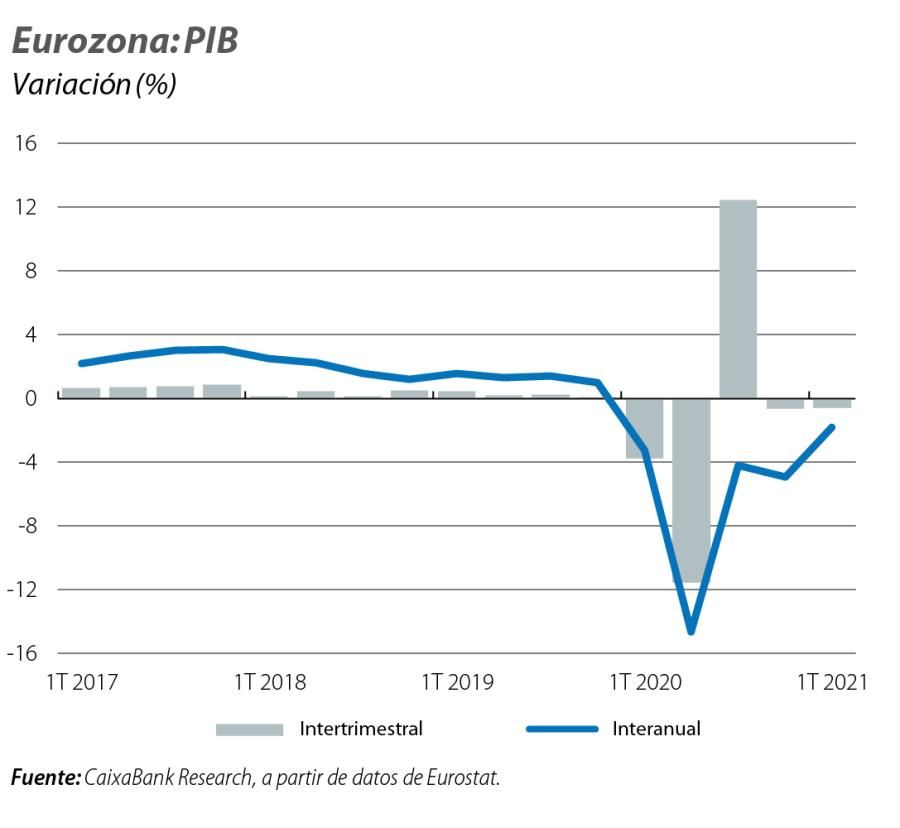

La eurozona, lo decíamos antes, se mueve en coordenadas distintas. Los datos de crecimiento del 1T 2021 confirman que la oleada de la COVID-19 de invierno, con su secuencia de confinamientos y restricciones, ha lastrado el ritmo de actividad en el arranque del año. Así, en términos intertrimestrales, la eurozona cayó un 0,6% (–0,7% en el 4T 2020). Los datos por países conocidos apuntan, no obstante, a que se mantienen diferencias importantes, determinadas, en general, por la variabilidad de la pandemia en diferentes zonas del continente, con datos algo mejores de lo previsto en Francia (+0,4% intertrimestral), en línea con lo esperado en Italia y España (–0,4% y –0,5%, respectivamente) y un punto decepcionantes en Alemania (–1,7%).

La inflación, una preocupación distante

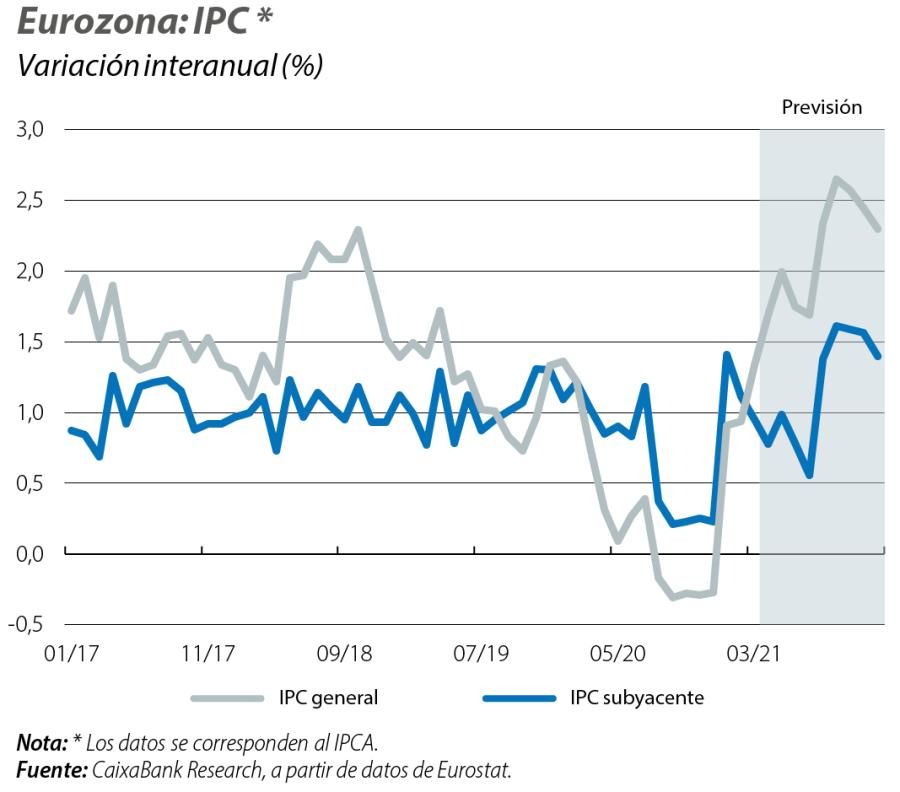

El debate de la inflación también se está manteniendo en Europa, pero las conclusiones no son distintas que las antes presentadas: se va a asistir a un aumento de la inflación, pero será temporal (principalmente empujado, en el primer semestre, por efectos de base del petróleo y, en el segundo, por efectos de base de la disminución del IVA alemán en julio de 2020) y, previsiblemente, a finales de año se va a asistir a una bajada de la inflación. Respecto a las perspectivas a medio plazo, la interpretación dominante es que se va a mantener en cotas moderadas. Por el momento, los indicadores de mercado que capturan las expectativas de inflación avalan esta lectura y apuntan a una inflación, a largo plazo, en la zona del 1,5%.

ECONOMÍAS EMERGENTES

Asia, las dos caras de la moneda

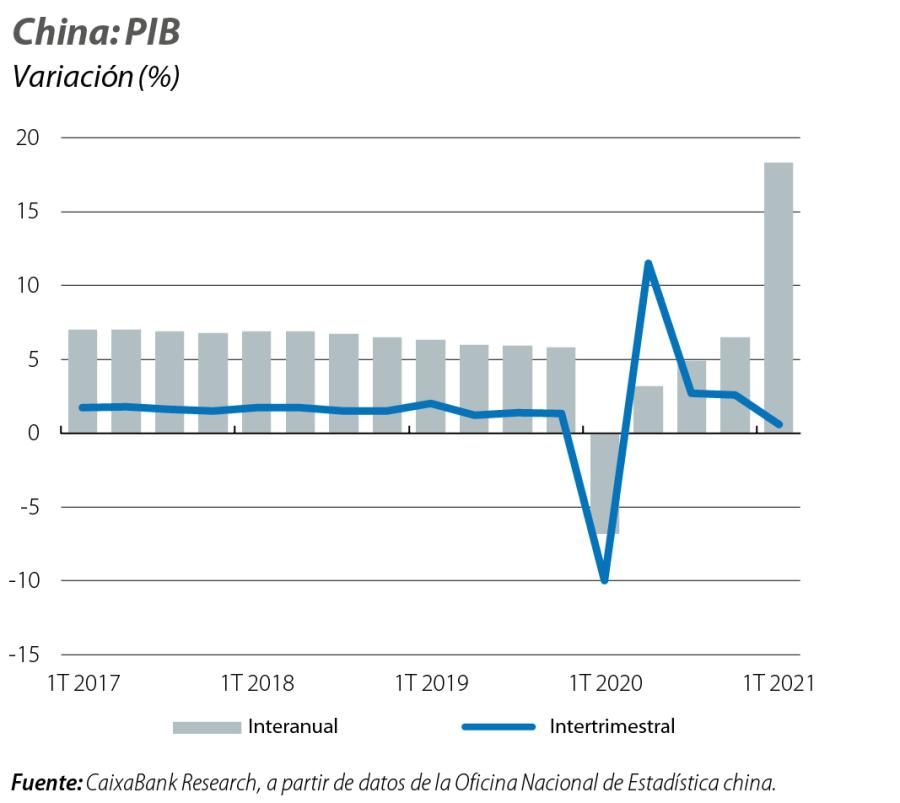

Las dos grandes economías asiáticas, China e India, representan la cara y la cruz de la pandemia. China está, antes lo decíamos, en otra fase. Con la pandemia circunscrita a unos pocos y controlados brotes locales, el país combina un mayor crecimiento y unas condiciones financieras más restrictivas en comparación con las otras grandes economías. Y su agenda es muy distinta. De entrada, el énfasis está en la calidad de la recuperación, no en la intensidad de esta, y los datos de crecimiento del 1T 2021 sugieren que la economía va en la línea deseada. Así, y a pesar de que el avance fue, para lo habitual, relativamente magro (+0,6% intertrimestral; la tasa interanual, del 18,3%, es poco informativa habida cuenta del efecto de base del desplome del año pasado), las cifras muestran una composición más equilibrada, con mayor peso del consumo privado. Asimismo, el Gobierno está aprovechando el margen que le proporciona un crecimiento encarrilado (recordemos que se prevé un crecimiento del 8,3% en 2021), para perseverar en lograr una mayor solidez financiera (con una limpieza de las deudas de baja calidad).

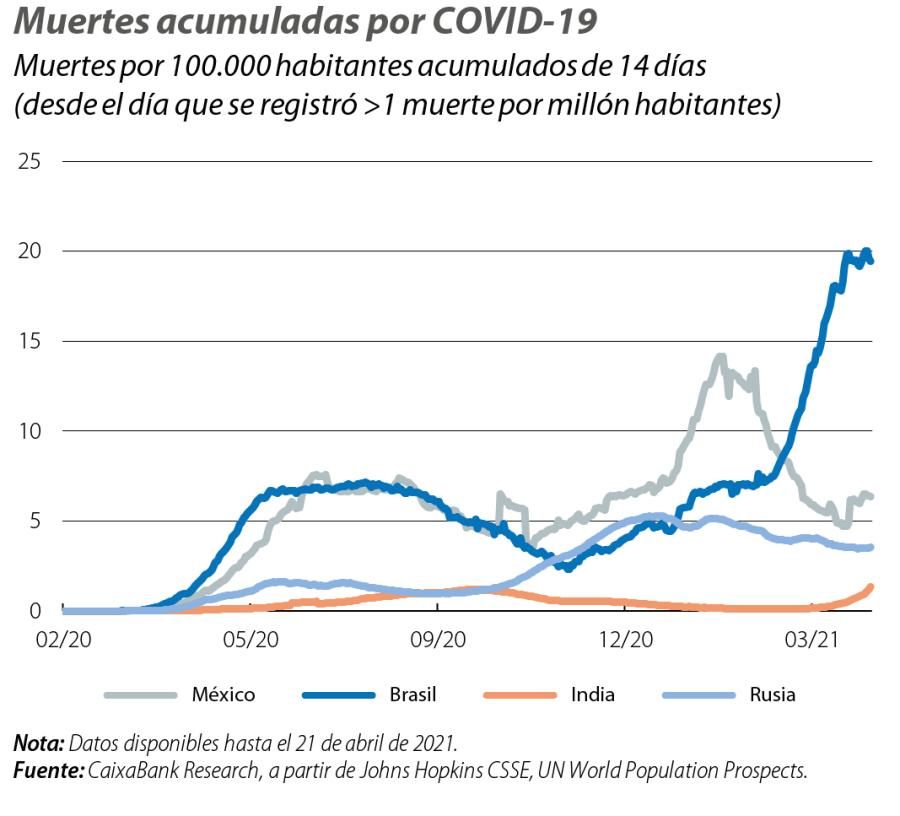

La pandemia, todavía muy activa en la India y otros emergentes

La intensidad del último rebrote pandémico en la India ha capturado la atención pública. Aunque los datos disponibles de víctimas, en términos relativos a la población, todavía no reflejan la dureza de la situación más que en forma de cambio de tendencia, lo cierto es que las expectativas de crecimiento, y las entradas de capitales, se han visto instantáneamente afectadas. En un grado algo menor, la prevalencia de la pandemia es muy fuerte en Brasil, entre otros emergentes. Ciertamente, las perspectivas de la COVID-19 no van a ser los únicos determinantes del crecimiento emergente (véase el Focus «Perspectivas de las economías emergentes: una recuperación desigual» en este mismo Informe Mensual), pero, en cualquier caso, son datos que remachan nuestro comentario inicial: la vacunación es el auténtico punto de inflexión de la economía mundial, y todavía no hemos llegado a él.