Los mercados financieros vuelven al optimismo cauteloso

El ánimo inversor: entre recuperación económica, COVID-19 y riesgos inflacionistas

En mayo, el avance de la recuperación económica, sobre todo en la eurozona, favoreció un mayor apetito por los activos de riesgo. Los indicadores de actividad, como los PMI, se situaron en niveles claramente superiores a los 50 puntos y anticiparon lo que puede ser un rebote significativo del PIB en el 2T (véase la sección de Economía Internacional para más detalles). Asimismo, la campaña de resultados empresariales acompañó la mejora del sentimiento inversor, pues un 87% de las empresas del S&P 500 lograron batir las expectativas que el consenso otorgaba a sus beneficios (72% en el caso del Eurostoxx 600). Sin embargo, algunos elementos, como el aumento de casos de COVID-19 en Asia o los temores de un repunte sostenido de la inflación, principalmente en EE. UU., que fuerce una retirada prematura de los estímulos monetarios, limitaron los movimientos al alza en el mercado de la renta variable. En cualquier caso, los mensajes de los principales bancos centrales apuntan todavía en la misma dirección: tanto los miembros del BCE como de la Reserva Federal estiman que el repunte de la inflación será temporal y, para el caso de la eurozona en particular, creen que será necesario mantener una política monetaria acomodaticia durante bastante tiempo para llevar la inflación a medio plazo hacia su objetivo. Ahora bien, algunas voces dentro del FOMC e incluso del Consejo de Gobierno del BCE sugieren que parte de estos estímulos deberían comenzar a reducirse.

Los bancos centrales darán más pistas en junio sobre las compras de activos

Pese a que tanto la Fed como el BCE mantienen que el rebote de la inflación es transitorio y no debería hacer cambiar el rumbo de la política monetaria, el avance de la recuperación económica alienta a los miembros más halcones a hablar sobre la reducción en el ritmo de compras netas de activos. En el caso de la Fed, las actas de la reunión de abril sorprendieron al revelar que algunos miembros propusieron debatir, en las próximas reuniones, ajustes en el programa de compras de activos en caso de que la economía continuara registrando un «progreso rápido» en torno a los objetivos. Sin embargo, desde la reunión de abril, la evolución de los datos de empleo amortiguó su vigoroso avance y podría frenar estas intenciones. En la eurozona, por su parte, se aplazó para junio la discusión sobre el ritmo de compras del PEPP, actualmente alrededor de los 80.000 millones de euros mensuales. Los miembros del Consejo de Gobierno deberán sopesar en la reunión, por un lado, el que se espera que sea un rebote sólido de la actividad económica en la segunda mitad de 2021 y, por el otro, el repunte de los tipos de interés de la deuda soberana. En cualquier caso, los mensajes de algunos miembros apuntan a que, más allá del PEPP, cuando este programa termine, continuará siendo necesario el respaldo del BCE para conseguir llevar la inflación por debajo, pero cerca, del objetivo del 2%.

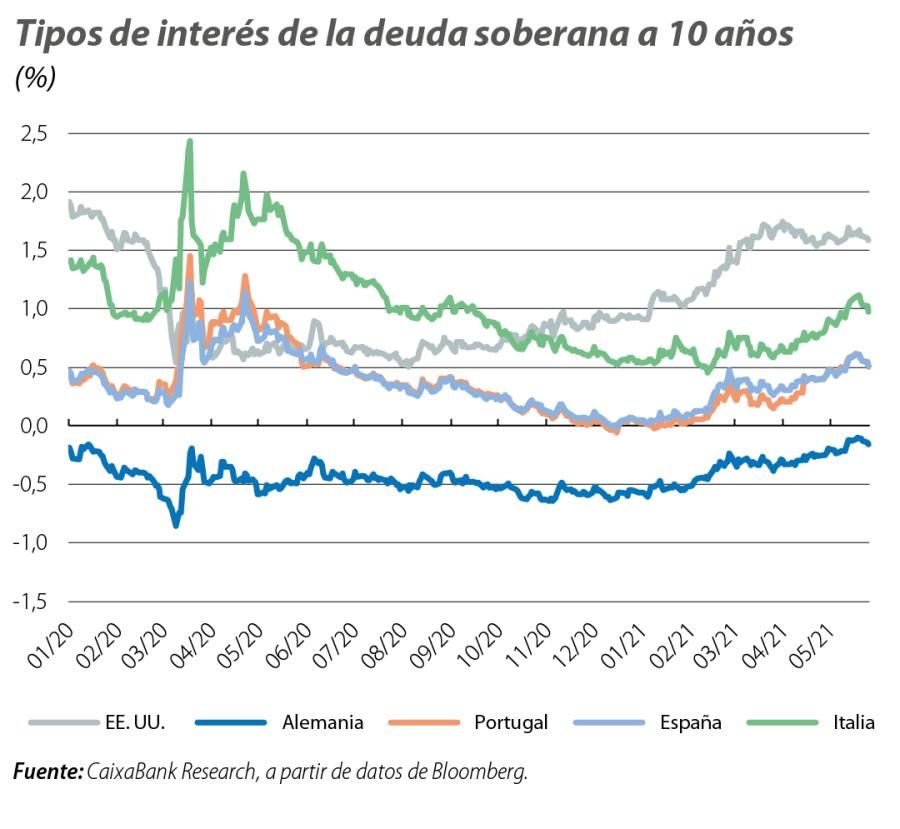

Vaivenes en el mercado de renta fija

Los tipos de interés sobre la deuda soberana en Alemania y EE. UU. repuntaron con fuerza durante la primera mitad del mes, aupados por la sorpresa de la inflación de abril en EE. UU. e indicadores económicos que sugieren que se están generando cuellos de botella en algunos sectores de la industria y los transportes. El bund llegó a repuntar 13 p. b. y a situarse en el –0,10%, un nivel no visto desde mayo de 2019. Sin embargo, a medida que avanzó el mes, y los mensajes de los miembros de la Fed y el BCE apuntaron hacia la continuidad de la política monetaria acomodaticia, los tipos de interés sobre estos activos volvieron a situarse en niveles similares a los de la apertura del mes. Las primas de riesgo de la periferia europea, por su parte, experimentaron un movimiento muy similar y, después de un aumento en las primeras semanas, cerraron el mes casi planas (tanto el diferencial de España como el de Portugal fluctuaron en la horquilla entre los 65 y los 75 p. b.).

Las bolsas continúan avanzando, sobre todo en Europa

En mayo, los principales índices bursátiles mantuvieron la buena dinámica del mes anterior y registraron, de nuevo, avances. Estos fueron mayores en Europa (Eurostoxx 600 +2,1%, Ibex 35 +3,8% y PSI-20 +2,6%) que en EE. UU. (S&P 500 +0,5% y Nasdaq –1,5%), pese a que las sorpresas positivas de la campaña de resultados fueron más generalizadas en el nuevo continente. El mayor peso de las empresas en el sector del consumo discrecional y del tecnológico en EE. UU. podría explicar parcialmente el peor comportamiento de los índices americanos, pues estos sectores se mostraron especialmente sensibles a las subidas de las expectativas de inflación y de los tipos de interés oficiales.

El petróleo vuelve a situarse cerca de los 70 dólares por barril

Las mejores perspectivas sobre el crecimiento económico de la segunda mitad de 2021 reforzaron la expectativa de una mayor demanda en crudo y el precio del barril de Brent llegó a niveles no vistos desde 2019. Este factor se impuso a elementos que empujaron momentáneamente a la baja el precio del crudo, como el aumento de los casos de COVID-19 en Asia, especialmente en India, y la aproximación de posturas entre EE. UU. e Irán, que podría culminar con el levantamiento de las sanciones a las exportaciones actualmente impuestas sobre Teherán. Algunas estimaciones apuntan a que Irán podría añadir 1,5 millones de barriles diarios en el mercado de petróleo, alrededor de un 1,5% de la producción mundial. En el mercado de divisas, por su parte, el dólar estadounidense se debilitó frente a la mayoría de las divisas de las economías avanzadas, lo que permitió que el euro fluctuara alrededor de los 1,22 dólares. Las divisas emergentes se fortalecieron de forma generalizada, con la excepción de la lira turca, que siguió mostrando debilidad ante la falta de confianza de los inversores tras los cambios realizados por el presidente turco Recep Tayyip Erdoğan en la cúpula del banco central turco.