Los mercados sopesan el mensaje de la Fed

Los inversores mantienen una inercia optimista, aunque las dudas persisten

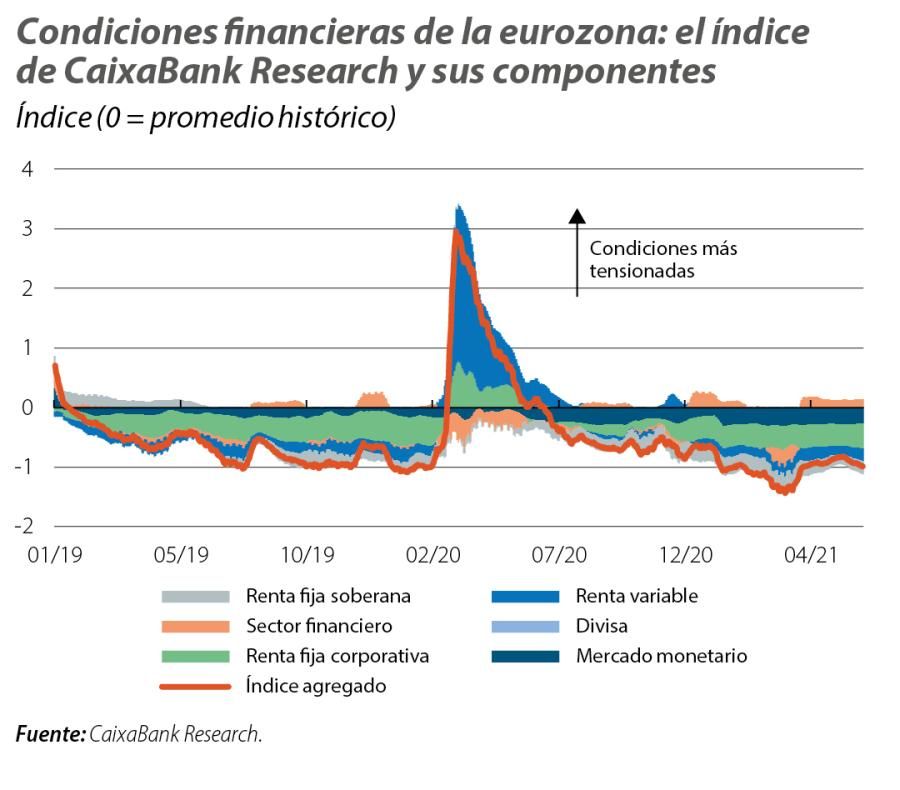

En junio, los inversores se mantuvieron inmersos en un continuo proceso de evaluación de la transitoriedad de las presiones inflacionistas, de las respectivas decisiones de la Fed y el BCE, y del ritmo de la recuperación de la economía. Todo, en un contexto de constante amenaza ante la propagación de las nuevas variantes de la COVID-19. Sin embargo, el sentimiento inversor se mantuvo relativamente optimista gracias a la robustez del ciclo económico en EE. UU., a la aceleración en la eurozona de la mano de los servicios y al aumento de las vacunaciones a nivel mundial. En este sentido, los mercados financieros mostraron un notable grado de complacencia que alimentó el apetito por el riesgo. Así, la renta variable y algunas materias primas, como el petróleo, sumaron un mes más de avances, con el permiso de la deuda libre de riesgo, principalmente la de EE. UU., que moderó su volatilidad a la espera de que los inversores determinen si estiman que las tensiones inflacionistas son temporales o permanentes.

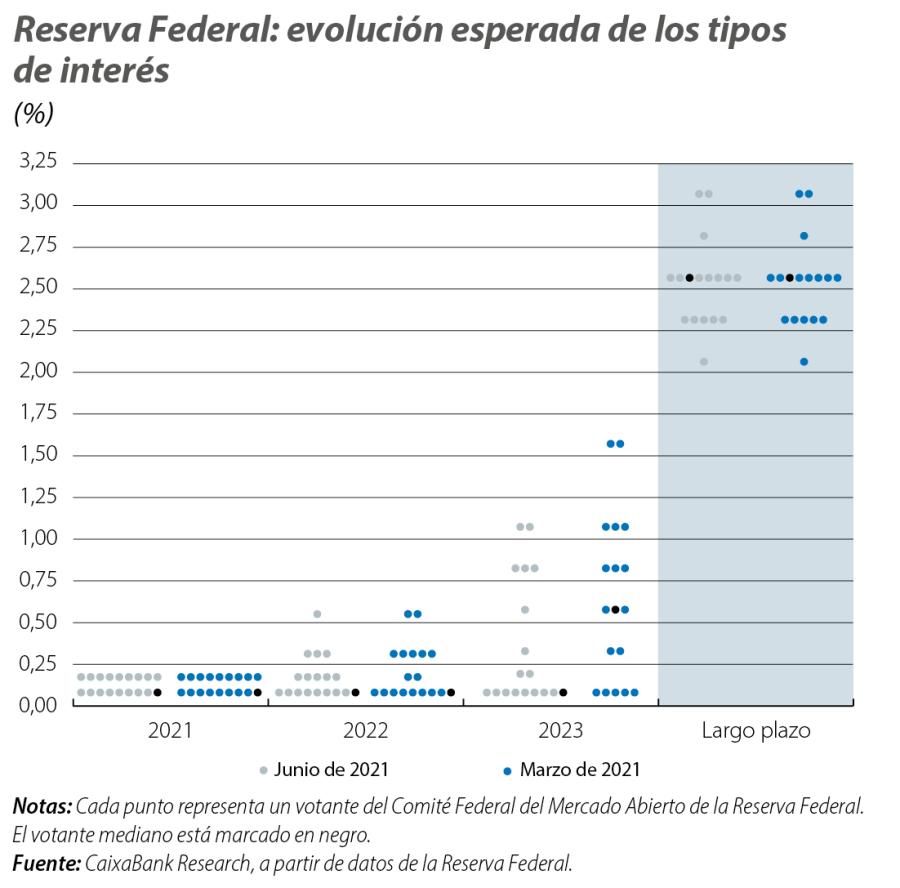

La Fed inicia el debate del «tapering» y adelanta la primera subida de tipos

Tal y como se esperaba, en la última reunión del FOMC, la institución monetaria mantuvo sin cambios los tipos de interés (actualmente en el intervalo 0,00%-0,25%) así como el ritmo de compras mensuales de activos (treasuries y MBS). Asimismo, la Fed reconoció que la recuperación económica se ha acelerado en los últimos meses y, de acuerdo con ello, el Comité revisó al alza sus previsiones de crecimiento para 2021 al 7% interanual en el 4T (antes 6,5%) y mantuvo las de 2022 (3,3%). También elevó el porcentaje de inflación prevista para este año (+1 p. p. hasta el 3,4%), aunque remarcó el carácter transitorio de los repuntes en los precios. Sin embargo, en su comparecencia posterior, Jerome Powell transmitió dos mensajes que los inversores interpretaron como un giro cercano en la política monetaria de la Fed. El primero, que la mayoría de los miembros del FOMC votó a favor de adelantar la primera subida de tipos a 2023 (véase el gráfico para observar los cambios respecto a la reunión de marzo). El segundo, que el Comité inició el debate de una eventual reducción del programa de compra de activos (tapering), ante el riesgo de un aumento de las presiones inflacionistas persistente. En las jornadas posteriores se sucedieron declaraciones dispares de varios miembros de la Fed, incluida la del propio Powell en el Congreso, que finalmente moderaron los ánimos de los inversores al remarcar la necesidad de una mayor recuperación del mercado laboral antes de proceder a la retirada de estímulos monetarios (véase el Focus «EE. UU.: recuperación (in)completa del mercado laboral» en este mismo Informe Mensual).

El BCE mejora sus proyecciones y mantiene el ritmo del PEPP

En su reunión de junio, el BCE también se mostró más optimista sobre el escenario macroeconómico de la eurozona y revisó al alza las previsiones de crecimiento para 2021 y 2022 al 4,6% y 4,7% (antes en 4,0% y 4,1%, respectivamente) y de inflación (1,9% y 1,5%, antes en 1,5% y 1,2%), aunque considera que el rebote actual de los precios es transitorio. Adicionalmente, la entidad se decantó por preservar las condiciones financieras en niveles acomodaticios, para evitar su repunte ante eventuales subidas de los tipos de interés soberanos, y para ello mantuvo sin cambios los tipos de interés y los estímulos monetarios. Bajo este propósito, Christine Lagarde expresó la necesidad de mantener las compras del PEPP en el 3T a un ritmo «significativamente superior» al observado a comienzos de año (prevemos que se mantendrá en torno a los 80.000 millones de euros mensuales, como en abril y mayo).

Siguen las oscilaciones en la renta fija

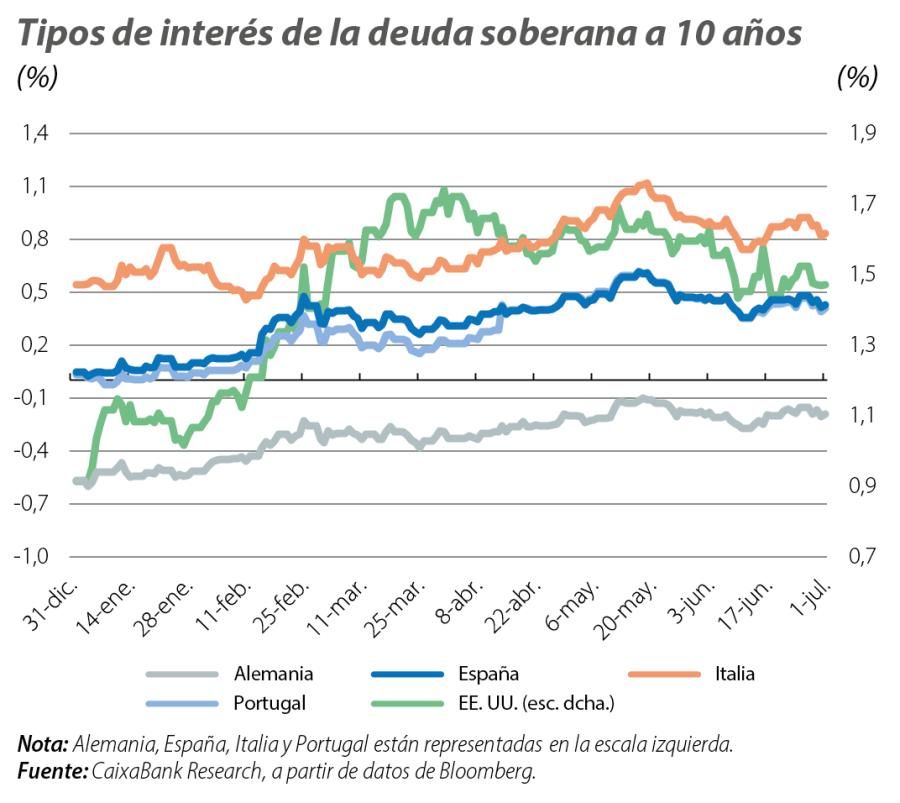

El mensaje hawkish del FOMC generó inicialmente el repunte de los tipos de interés de la deuda soberana estadounidense a largo plazo (el treasury a 10 años subió 8 p. b.) así como el enfriamiento de las expectativas de inflación, especialmente a medio plazo. Sin embargo, las posteriores declaraciones de varios miembros de la Fed, incluida la del presidente Powell ante la Cámara de Representantes de EE. UU., apuntando a la transitoriedad de los repuntes de la inflación y su vínculo con el proceso de reapertura de la economía, sirvieron para calmar el ánimo de los inversores y favoreció el descenso de la rentabilidad del treasury a niveles del 1,47%. En la eurozona, por su parte, la disposición del BCE de mantener los estímulos monetarios unida a la mejora de los datos económicos impulsaron al alza la rentabilidad de la deuda soberana, sobre todo la periférica, que estrechó diferenciales frente a la alemana. Además, la UE realizó las primeras colocaciones de deuda para financiar el NGEU con muy buena acogida por parte de los inversores.

Las bolsas cierran un buen semestre

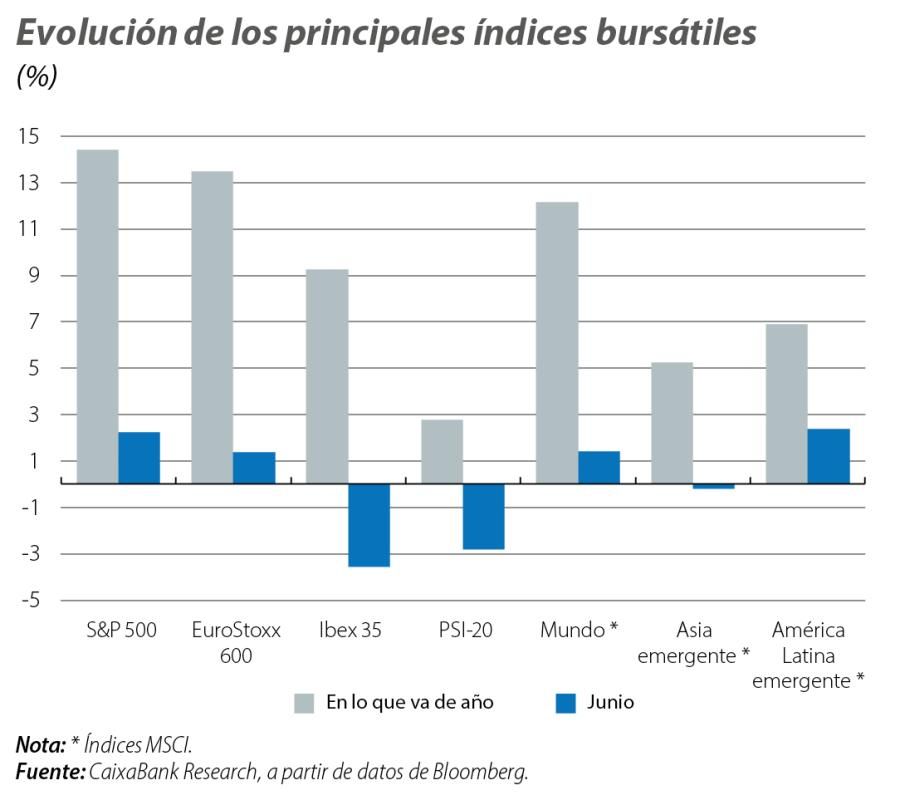

El optimismo inversor vinculado al avance de la recuperación económica y de las vacunaciones prevaleció durante gran parte del mes de junio, a pesar de las dudas sobre la inflación y las elevadas valoraciones de algunos sectores. En general, los mercados de renta variable a ambos lados del Atlántico mostraron un buen comportamiento, como llevan haciendo desde comienzos de año, con avances superiores al 2% en el S&P 500 y el 5% en el Nasdaq, que alcanzaron nuevos máximos históricos. En la eurozona, las ganancias fueron más modestas debido, en cierta medida, a las peores cotizaciones de la banca y del sector turístico. Por su parte, los índices de países emergentes también experimentaron alzas impulsadas por la afluencia de capitales extranjeros y la recuperación de las materias primas.

El petróleo y el dólar, al alza

El adelanto de las expectativas de subidas de los tipos de la Fed y la solidez del ciclo económico en EE. UU. impulsaron la apreciación del dólar frente al resto de divisas durante gran parte del mes. El mensaje tranquilizador de los miembros de la Fed no impidió que el euro se situara en 1,19 dólares, su valor más bajo en dos meses. Las divisas emergentes también acusaron la fortaleza del dólar con notables caídas, a excepción del real brasileño, que se apreció un 4%. Por otro lado, el barril de Brent se encareció hasta los 75 dólares, su precio más alto en dos años y medio, gracias a la dinámica de la recuperación económica y en la antesala de la reunión de la OPEP y sus aliados en julio, donde podrían acordar un modesto incremento de la producción.