La actividad global, en un punto de inflexión; la inflación, ya veremos

La economía mundial en plena fase expansiva del ciclo

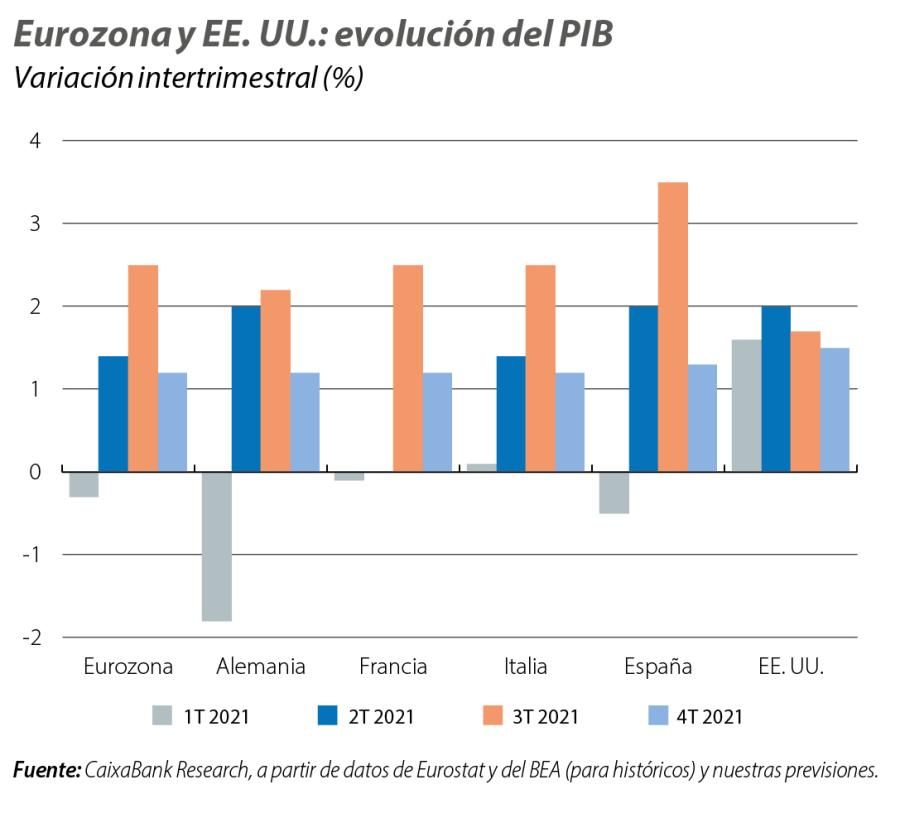

El conjunto de indicadores económicos que conocemos al cierre del 2T 2021 coinciden en señalar que, salvo algunas excepciones, la recuperación ha marcado un punto de inflexión. La estabilización en la evolución de la pandemia, gracias al avance en los programas de vacunación, está permitiendo un levantamiento de restricciones al movimiento y la socialización, lo que da una dosis de confianza al consumo. Como resultado, la recuperación está cogiendo impulso y se está extendiendo a los sectores que se habían visto más afectados por la crisis, una tendencia que, salvo un inesperado agravamiento en las infecciones por las nuevas variantes, previsiblemente se consolidará en los próximos trimestres. El fuerte repunte en la demanda, no obstante, ha encontrado dificultades del lado de la oferta, principalmente en retrasos en el suministro de insumos en el sector industrial, pero también en algunos países en la disponibilidad de mano de obra. Nuestro escenario central es que estos cuellos de botella se irán resolviendo gradualmente sin causar grandes estragos en la recuperación. Sin embargo, el riesgo de que persistan más de lo esperado se ha incrementado.

La inflación, también, sorprende al alza y empieza a preocupar a los bancos centrales

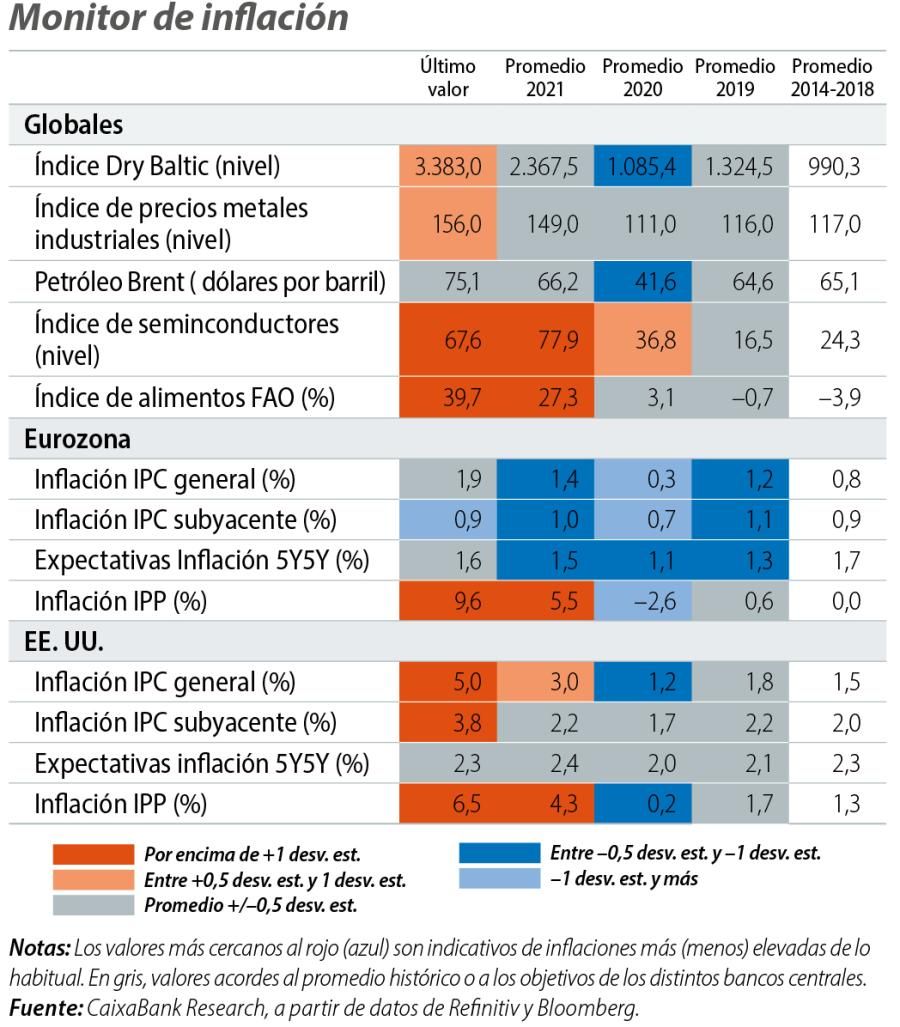

Sin menospreciar el buen tono de los indicadores económicos, el foco en las últimas semanas ha estado puesto, una vez más, en la inflación. Y es que los precios del consumo han rebotado en la mayoría de los países, en algunos casos hasta sendas no vistas en décadas. A los efectos de base positivos, que reflejan la comparativa interanual con los meses de «hibernación» en 2020, se han sumado las presiones generadas entre la pujante demanda y las dificultades en la oferta. Tal y como hemos mencionado, estos factores deberían atenuarse gradualmente, dando lugar a una moderación en la inflación en la segunda mitad del año y, sobre todo, durante el 2022. Sin embargo, el balance de riesgos está sesgado hacia una prolongación en las presiones inflacionistas, algo que, también, empieza a inquietar a los bancos centrales. En este sentido, desde el inicio de junio, seis bancos centrales en mercados emergentes han anunciado subidas de tipos oficiales mientras en los países desarrollados ya se habla sobre la eventual retirada de algunos de los estímulos (véase la sección de Mercados financieros).

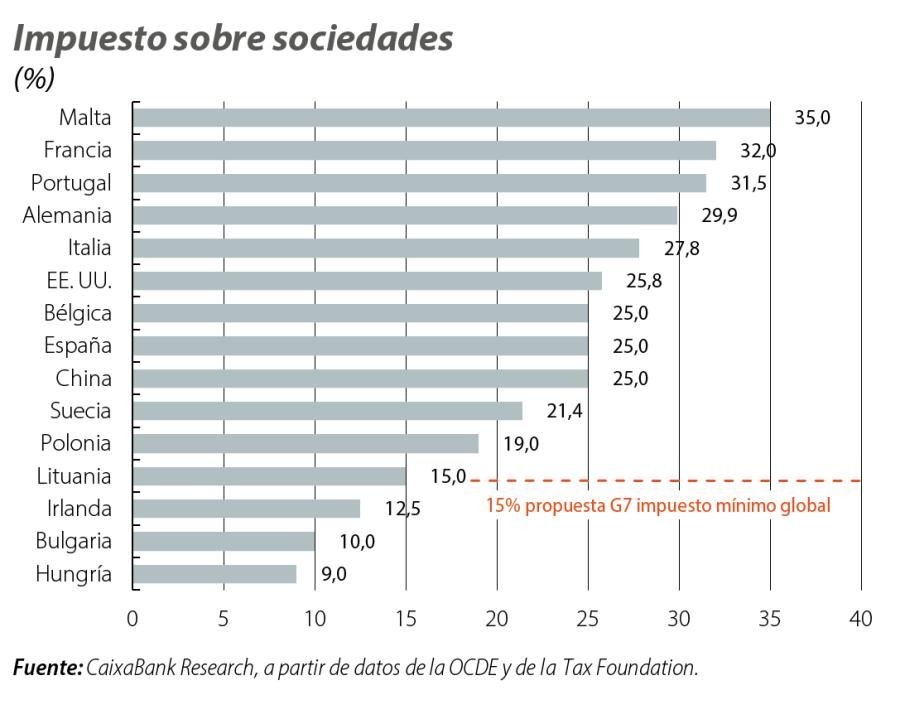

Saneamiento público e impuesto de sociedades a debate

Otro evento que resaltar en el panorama global es el acuerdo que se obtuvo a principios de junio en el G7 sobre la tributación de las grandes multinacionales. Entre los principales elementos discutidos, destacan, por un lado, un acuerdo para fijar un tipo impositivo mínimo del 15% sobre sociedades y, por el otro, una propuesta para reestructurar el cobro de impuestos a las grandes multinacionales, de modo que se distribuya la base imponible entre los distintos países donde operan. El acuerdo fue ratificado inicialmente por 130 países en la OCDE a inicios de julio. Para su implementación, no obstante, todavía se deben superar varios obstáculos (véase el Focus «Saneamiento público e impuesto de sociedades a debate» en el IM06/2021).

ESTADOS UNIDOS

La inflación en el ojo del huracán

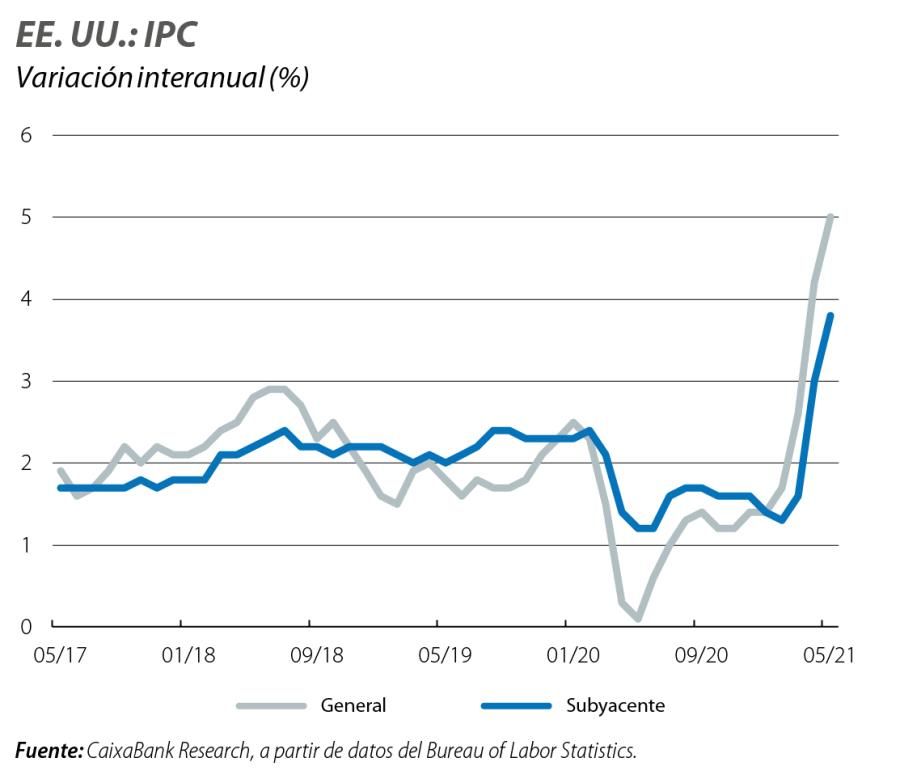

EE. UU. destaca como el país donde más se han acentuado las presiones inflacionistas. Tras digerir varias rondas de estímulos fiscales, la economía se habrá situado en el 2T ya en niveles prepandemia. El mayor gasto privado se ha extendido a la gran mayoría de actividades económicas y se han activado, incluso, alarmas de sobrecalentamiento en algunos sectores, como el residencial. Las encuestas empresariales reportan escasez de factores productivos, lo que, a su vez, está elevando los costes de producción. En este contexto, la inflación ha sorprendido, una vez más, al alza: en mayo se ubicó en el 5% (IPC general), un nivel no visto desde el periodo previo a la crisis financiera global del 2008. Seguimos esperando una caída gradual de las tasas de inflación a partir de verano, a medida que los efectos transitorios (efectos de base, limitaciones en suministros de proveedores y en la oferta laboral) se apacigüen. Dicho esto, es cierto que los riesgos de sobrecalentamiento se han incrementado notablemente.

La reincorporación laboral avanza, pero todavía con matices

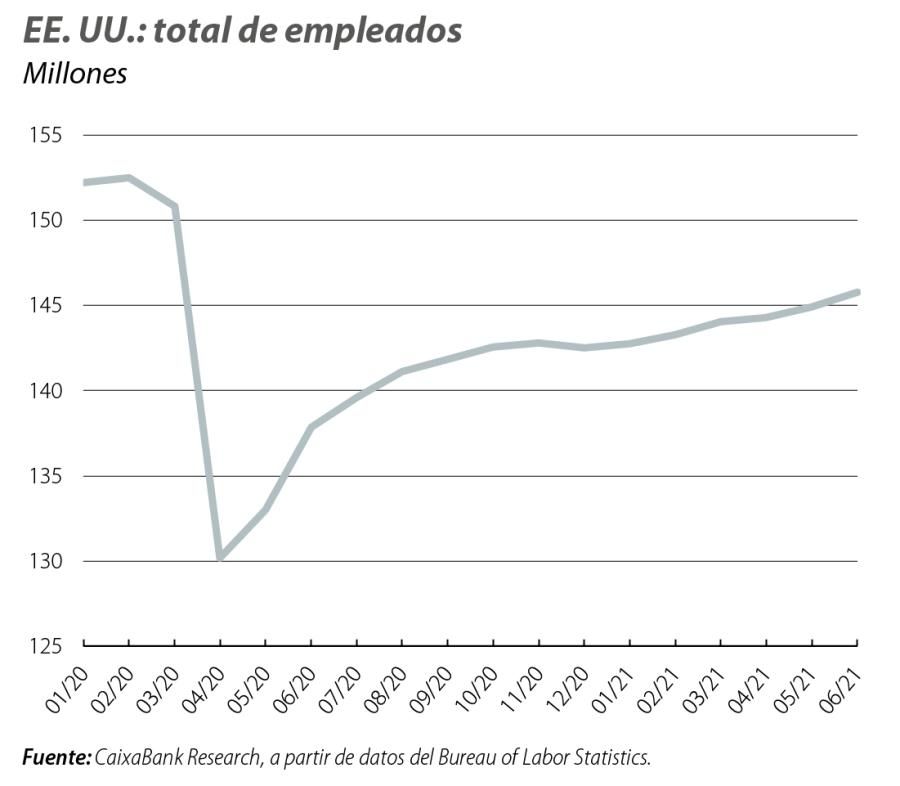

Con respecto al mercado laboral, la recuperación ha sido algo menos sólida que la mostrada en los datos de actividad, sin menospreciar el repunte en el ritmo de creación de empleo en el mes de junio (850.000 puestos de trabajo). Por su parte, los salarios se han acelerado, en parte, ante las dificultades por parte de los empresarios en cubrir las vacantes. En balance, el número de empleados es todavía un 5% inferior al nivel prepandemia, al tiempo que la participación en el mercado laboral sigue deprimida. Seguimos pensando que tomará todavía algún tiempo antes de que el mercado laboral muestre el «progreso sustancial» hacia el pleno empleo que la Fed señala en su comunicación (véase el Focus «EE. UU.: recuperación (in)completa del mercado laboral» en este mismo Informe Mensual).

La política monetaria, también, en punto de inflexión

Es precisamente lo incompleto de la recuperación en el mercado laboral lo que ha hecho que la Fed no responda de forma más agresiva al rebote de la inflación. No obstante, en la reunión de junio, el banco central dio los primeros pasos para la eventual retirada de algunos de los estímulos monetarios, mostrándose menos complaciente al riesgo de mayores presiones inflacionistas (véase la sección de Mercados financieros para más detalles). Por otro lado, en Washington, la Administración Biden parece haber asegurado un acuerdo en el Senado para un plan de infraestructura por valor de unos 1,2 billones de dólares (559.000 millones en gasto nuevo). Aunque todavía lejos del ambicioso plan de infraestructuras de Biden (The American Jobs Plan, de algo más de 2 billones), representa un primer paso hacia la consecución de la agenda del nuevo presidente.

EUROZONA

La actividad despega mientras la inflación está boarding

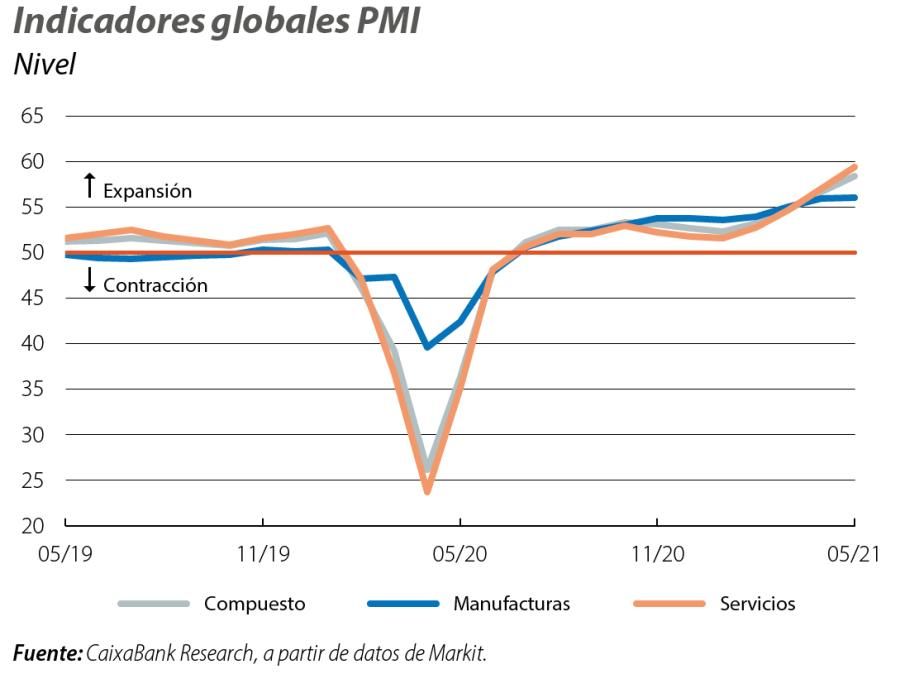

En Europa, tras un mal inicio de año, el levantamiento generalizado de restricciones está dando lugar a una fuerte reactivación de la demanda, principalmente en los sectores que hasta ahora habían quedado rezagados en la recuperación. De este modo, en junio, las encuestas empresariales (como el PMI) alcanzaron los máximos registros en los últimos 15 años. Por otra parte, los problemas de suministros en las cadenas globales ya están presionando al alza los costes del sector productivo: en Alemania, por ejemplo, los precios de producción subieron en mayo un 7,2% interanual, máximo en más de 20 años. Sin embargo, y a diferencia de lo que se observa en EE. UU., hay pocas señales de que las presiones inflacionistas se hayan extendido al mercado laboral. Asimismo, la inflación de los precios del consumidor se ha mantenido, de momento, contenida (la inflación subyacente se ubicó en el 0,9% interanual en junio). La reactivación de la demanda y la aparición de cuellos de botella podrían incidir en un repunte más acusado de la inflación en los próximos meses, factores que, no obstante, consideramos de índole transitoria.

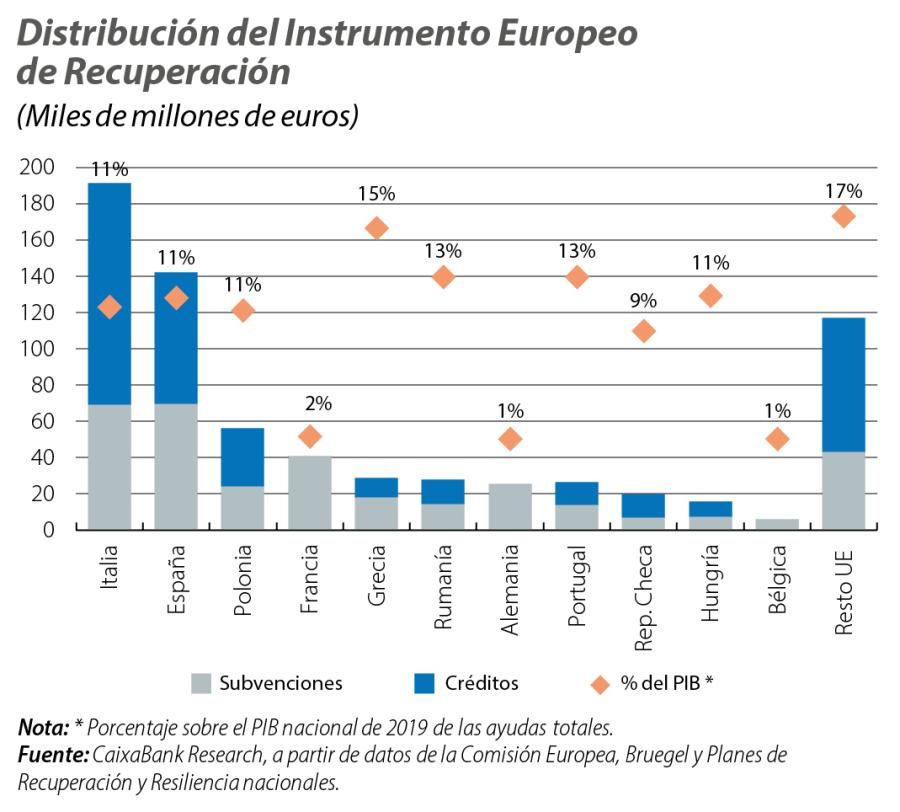

Estímulos fiscales (comunitarios) a la vista

Al cóctel de la demanda embalsada, la reapertura de las economías y el mayor optimismo de los agentes privados se sumará la aprobación de nuevos estímulos fiscales, con la distribución del Instrumento Europeo de Recuperación (el Next Generation EU). Esperamos que el Consejo Europeo ratifique los planes de recuperación enviados por los países, la mayoría avalados en junio por la Comisión Europea, y que los primeros desembolsos puedan ser distribuidos en verano. Como detallamos más adelante, los fondos beneficiarán en mayor proporción a los países del sur (con Italia y España a la cabeza) y del este. Las transferencias europeas y la decisión de la Comisión Europea en junio de extender la suspensión de las reglas fiscales en 2022 han dado confianza en que la política fiscal mantendrá un claro sesgo acomodaticio en los próximos años.

EMERGENTES

Mejora sanitaria y económica, pero los riesgos abundan

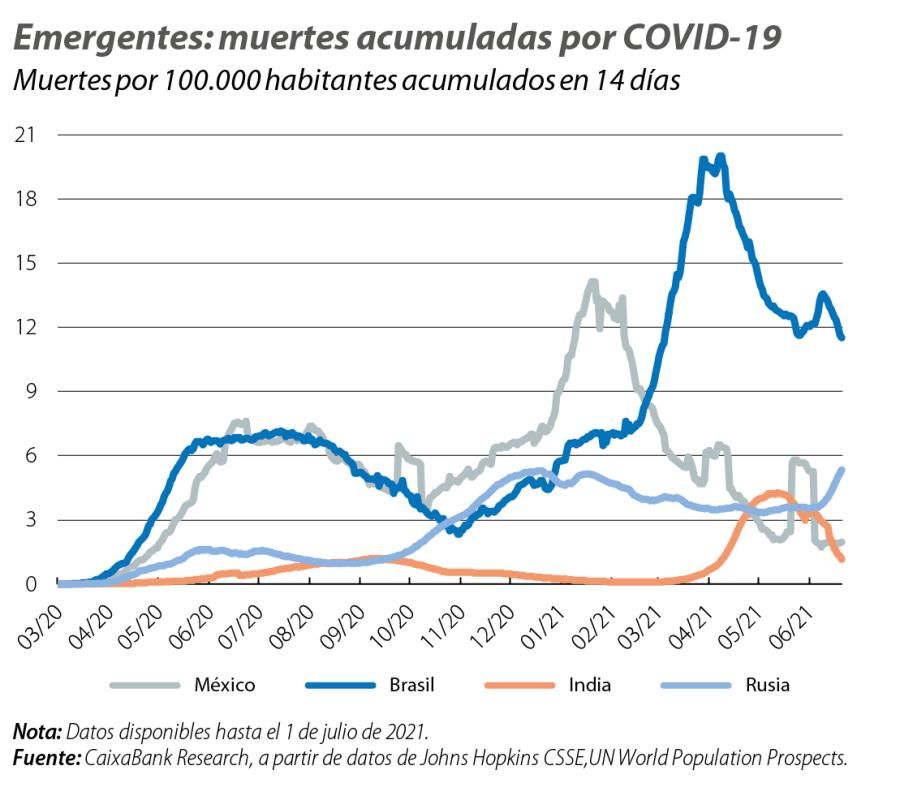

En el grupo de economías emergentes también se observan mejoras en la evolución de la pandemia. Como referencia, en la India, país que recientemente se encontraba en el epicentro de la COVID-19, el número de infecciones y de muertes diarias ha descendido hasta mínimos en los últimos tres meses. La excepción sigue siendo Latinoamérica y algunas regiones de Asia (Brasil, Colombia o Indonesia), donde se han visto subidas en la incidencia del virus, en algunos casos hasta récords históricos. No obstante, incluso en muchas de estas economías, la reactivación de la demanda, tanto interna como externa, y la mejora en los precios de las materias primas y otros bienes de exportación, están dando lugar a brotes verdes en la actividad. Nuestra visión es que, tras un 1T 2021 mejor de lo previsto, la recuperación cogerá mayor fuerza en los próximos meses. Un factor de riesgo está siendo el giro de expectativas de la política monetaria en los países avanzados y la reciente fortaleza del dólar americano. El repunte en la inflación y las señales de debilidad de las monedas están provocando respuestas más contundentes de los bancos centrales.

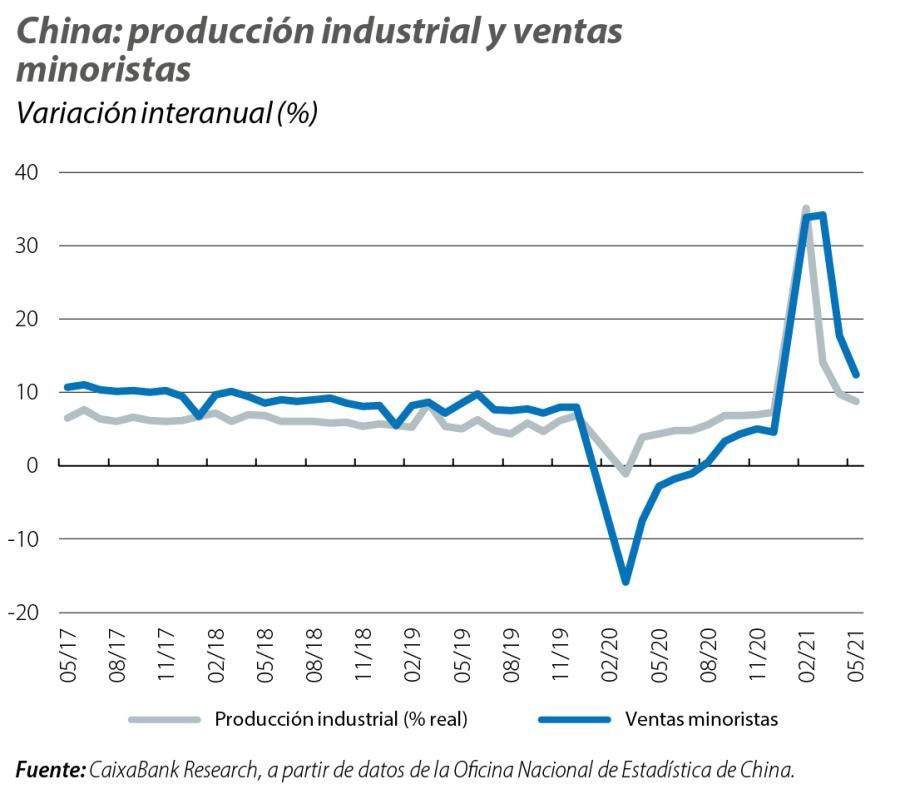

China: más señales de ralentización

Los indicadores mensuales más recientes, en general por debajo de lo esperado, confirman que la economía china ha bajado de marcha en este trimestre, a medida que las autoridades continúan asignándole mayor peso a la estabilidad. Con todo, las perspectivas de crecimiento en 2021 (en torno al 8,0%) siguen siendo muy superiores al objetivo oficial del 6,0% y dejan margen para unas condiciones financieras restrictivas que buscan seguir asentando la mejora de la calidad del crédito. Por otra parte, el encarecimiento de las materias primas ha hecho subir los precios de producción (9,0% interanual en mayo), pero su impacto en los precios de consumo sigue siendo bastante moderado (1,3% interanual en mayo).