Recuperación española en forma de sopa de letras: ¿W, K, V... o Delta?

Un primer semestre que termina con buenas noticias, pero también con alguna incertidumbre en el horizonte

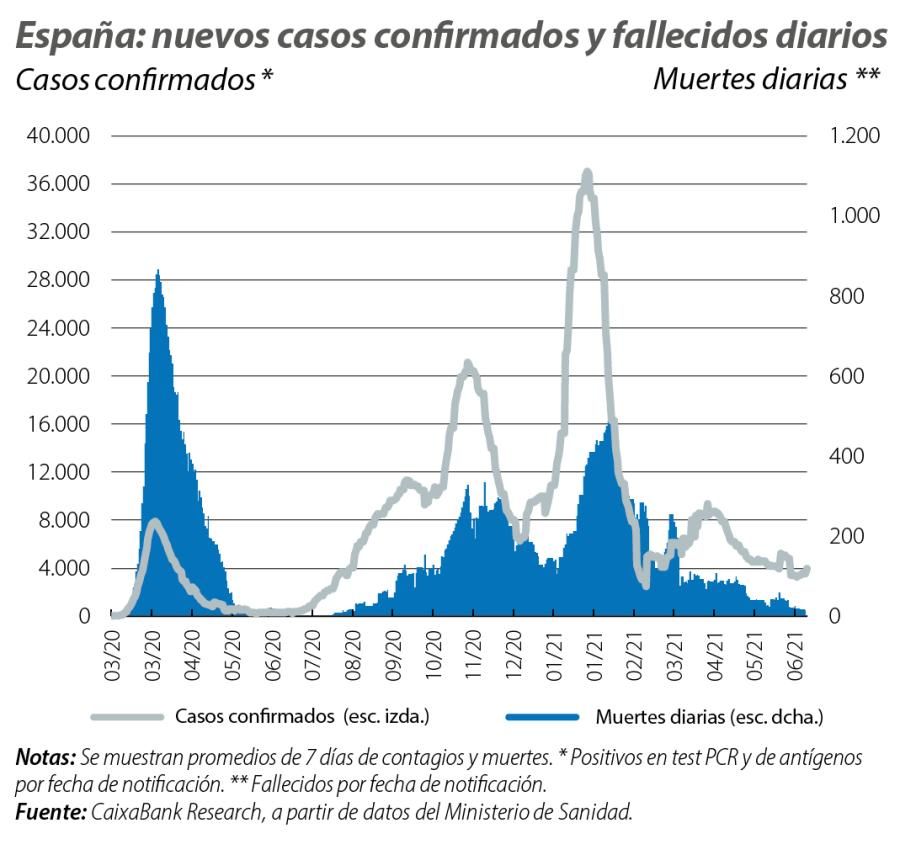

Aunque las restricciones se fueron relajando a lo largo del 2T 2021, la incidencia de contagios se mantuvo contenida en junio, y terminó el mes con una incidencia acumulada de 14 días en los 100 casos por 100.000 habitantes. Asimismo, los nuevos casos confirmados diarios se estabilizaron en junio alrededor de los 4.000, muy por debajo del promedio de casi 26.000 casos alcanzado en enero y de lo observado en abril y mayo (con 7.700 y 5.500 casos, respectivamente). A pesar de que en las últimas semanas se haya observado un repunte de casos en algunas comunidades autónomas y entre franjas de edad más jóvenes, la tasa de positividad se mantiene por debajo del 5% (después de que llegara a más del 15% en enero), y el ritmo de vacunación se elevó en junio a cerca de las 7.000 inoculaciones semanales por 100.000 habitantes. De cara a los próximos meses, la evolución de la pandemia seguirá siendo el gran determinante en el escenario. Se espera que la inmunización de los colectivos por encima de los 50 años, que representan el 90% de hospitalizaciones, se complete a lo largo de las próximas semanas. Con la aparición de nuevas cepas con potencial contagioso más elevado –como la variante Delta–, el rápido avance de la vacunación será vital para manejar la presión sobre el sistema sanitario mientras se pueda reactivar la actividad económica de manera sostenida.

La actividad económica despegó en el 2T, de la mano de la vacunación

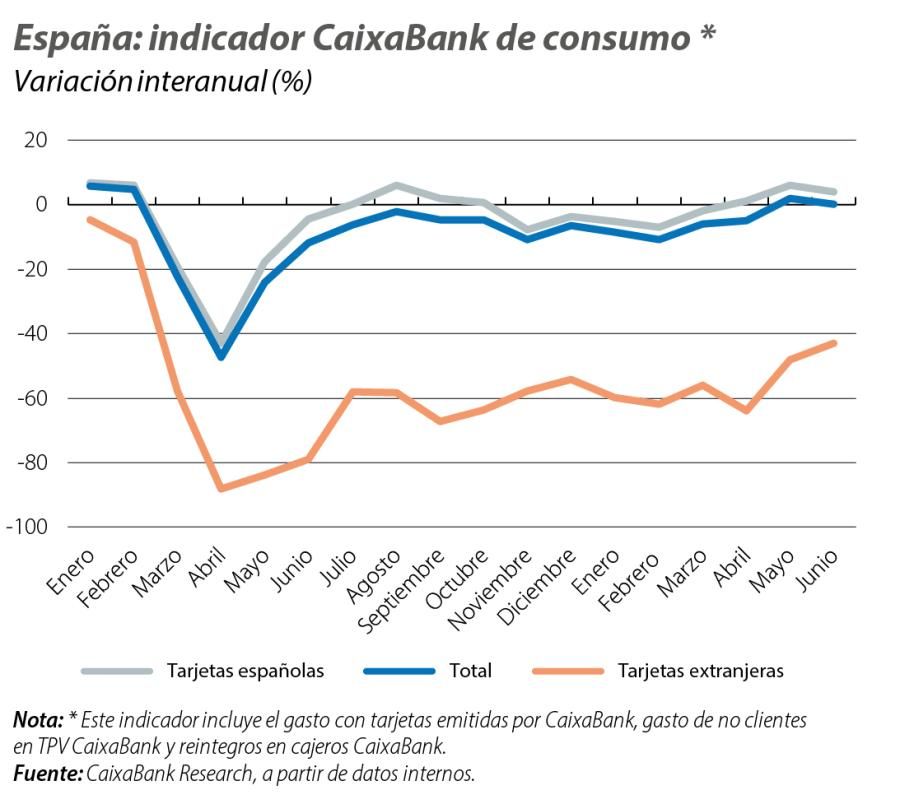

En medio de la tercera ola de la pandemia en Europa, el PIB se contrajo un 0,5% en el 1T 2021. Sin embargo, a medida que se levantó el freno a la actividad económica, la mayoría de los indicadores de actividad disponibles comenzaron a marcar una rápida aceleración en el 2T. En concreto, los índices de sentimiento PMI de manufacturas y de servicios se situaron en junio ambos por encima de los 60 puntos. La mejora reciente fue más significativa del lado del PMI de servicios, tras situarse en abril por primera vez, desde julio de 2020, por encima de los 50 puntos (el umbral que delimita la contracción de la expansión). En este entorno, tras una caída del 8% en el 1T, entre abril y junio el indicador de consumo de CaixaBank registró un descenso del 1%. Esta mejora se observó tanto del lado del gasto en tarjetas españolas (+8 p. p.) como extranjeras (+7 p. p.), con variaciones del +4% y –52% con respecto a niveles pre-COVID. Los restantes indicadores también se recuperaron en el 2T; destaca el consumo de cemento que, tras una caída del 3,7% interanual en el 1T, se situó en mayo un 3,5% por encima del mismo mes del 2019. Se diseña así una recuperación en rueda dentada, o en W, esperando haber superado finalmente su último punto de inflexión.

Se intensifica la reactivación del mercado laboral

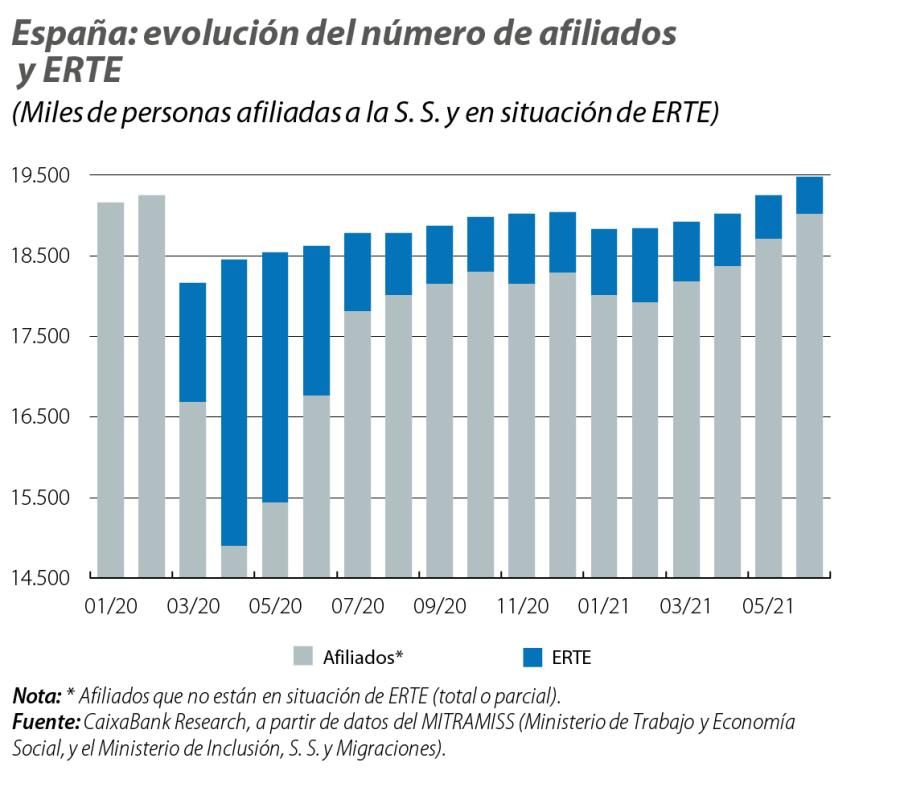

El número de afiliados avanzó un 1,2% en junio, lo que corresponde a una incorporación de más de 230.000 personas en el mes, superando el anterior récord registrado en julio de 2020. Se redujo el número de ERTE (–84.205, en promedio mensual), de forma que el número de afiliados que no están en ERTE aumenta en 317.000 personas en el mes. Por otro lado, observamos en junio una caída histórica del paro registrado, de 166.911 personas. Con estos datos, el número de desempleados se supera en 600.000 y el empleo efectivo se sitúa unas 476.700 personas por debajo de los niveles observados en junio de 2019. Sin embargo, la más reciente evolución del mercado laboral permite situar la economía española en una senda de recuperación muy positiva y destaca también la rápida reactivación en los sectores más afectados por las restricciones a la actividad.

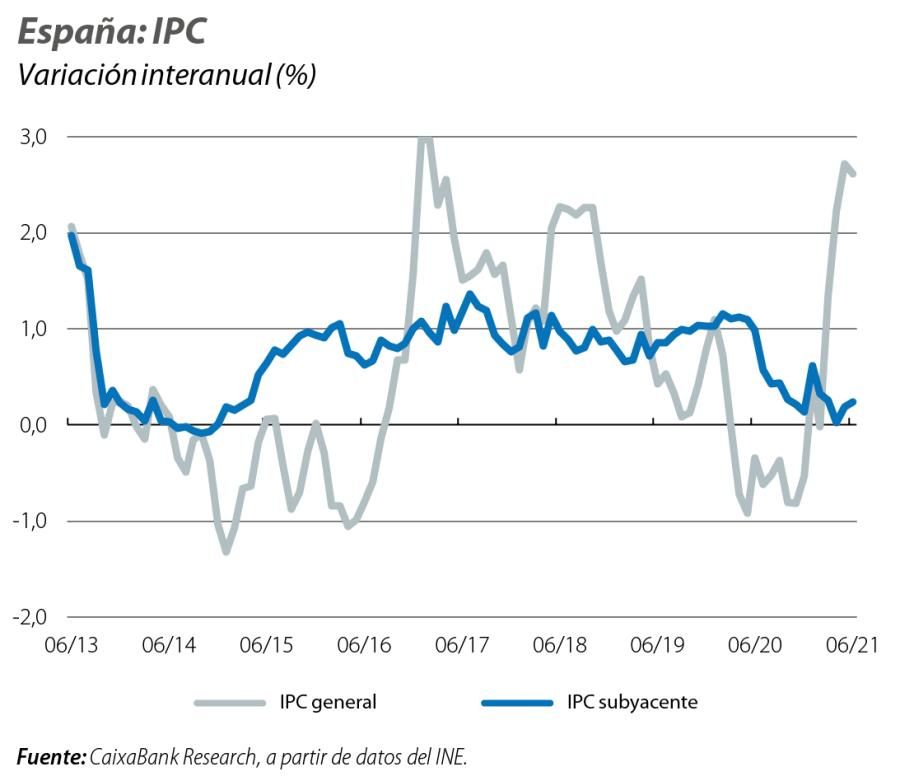

Con la recuperación económica en el horizonte, ojo a la inflación

El IPC registró una variación interanual del 2,6% en junio, según el dato avanzado por el INE. Esta cifra sitúa el promedio de inflación en lo que va de año en el 1,6%, máximo desde 2018, mientras la inflación subyacente se sitúa todavía en cotas muy contenidas, en torno al 0,2%, en mínimos desde 2014, dando forma a una trayectoria de la inflación en forma de K. El reciente repunte en el índice de precios se ve en gran medida influenciado por el aumento de los precios de la energía, consecuencia del encarecimiento de las materias primas y de las emisiones contaminantes en los mercados internacionales, y también por factores más coyunturales, como los efectos de base debido a las fuertes caídas anotadas el año pasado. De cara a los próximos meses, la evolución contenida de la inflación subyacente podría ceder paso a un mayor dinamismo mientras los efectos de base se irán disipando.

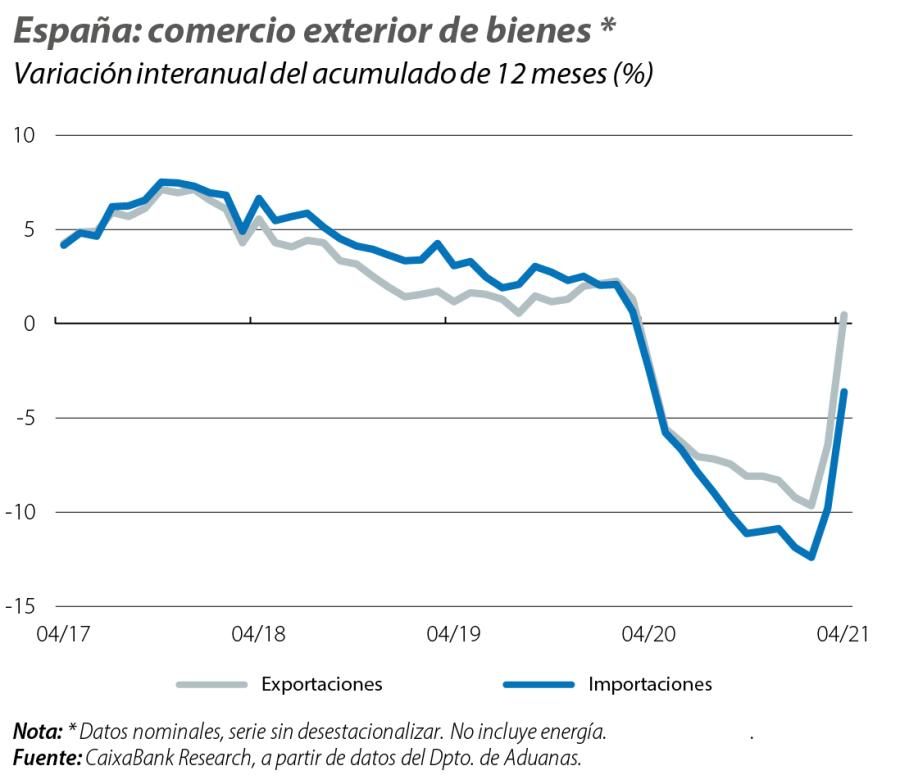

La cuenta corriente se recupera, empujada por un saldo de bienes en máximos

La cuenta corriente se situó en abril en el 0,7% del PIB, lo que da secuencia a la buena evolución ya visible en los meses anteriores. En abril, tanto las exportaciones como las importaciones mantuvieron su trayectoria de recuperación, y registraron una variación del –1% y del –8% interanuales, respectivamente, en acumulado de 12 meses. El déficit de la balanza de bienes se situó en el –0,8% del PIB, lo que representa una mejora de unos 1,7 p. p. respecto a abril de 2020. Destaca en particular el comportamiento de los bienes no energéticos, cuyo superávit llegó en abril al 0,6% del PIB, un máximo desde 2015. Aunque una parte sustancial de la mejora observada en la balanza de bienes se debe al menor déficit energético, que se irá deshaciendo con los aumentos de los precios de la energía y a medida que la economía española se recupere, se espera que la recuperación de la balanza de servicios, en particular del turismo, pueda también favorecer una evolución positiva del saldo por cuenta corriente a lo largo del año.

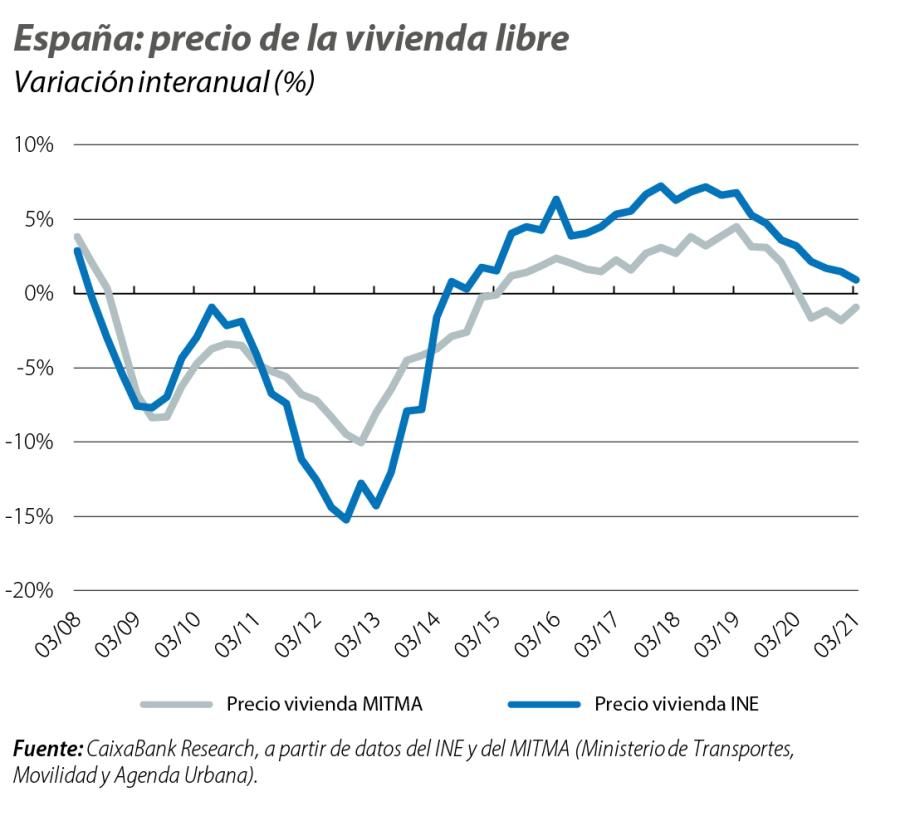

Las cuentas públicas siguen muy afectadas por la pandemia, el sector inmobiliario no tanto

El déficit de las Administraciones públicas (excluidas las Corporaciones locales) se situó en el 1,8% del PIB en abril, unos 0,7 p. p. por debajo del observado en abril de 2020, pero 1,3 p. p. por encima del déficit de abril de 2019. Esta caída respecto al 2020 se explica por el aumento de los ingresos entre enero y abril, que sitúan una variación inter-anual del 5,4%, en particular de la mano de un robusto aumento de los ingresos tributarios del 10,5%. Por otro lado, la evolución del índice de precios de vivienda (IPV) respalda el dinamismo del sector inmobiliario. Los precios de la vivienda en España registraron una variación interanual del 0,9% en el 1T 2021, ralentizando el ritmo en 0,6 p. p. con respecto al trimestre anterior. La subida de precios de obra nueva se desaceleró de forma marcada (del 8,2% en el 4T 2020 al 2,3% en el 1T 2021), pero mantiene un crecimiento por encima del mercado de segunda mano, que registró una subida del 0,7%.