Evolución de la desigualdad en tiempo real y efectividad del estado del bienestar para amortiguar el impacto de la crisis

Oriol Aspachs (CaixaBank Research), Ruben Durante (ICREA-UPF, IPEG y Barcelona GSE), Alberto Graziano (CaixaBank Research), Josep Mestres (CaixaBank Research), Jose G. Montalvo (UPF, IPEG y Barcelona GSE) y Marta Reynal-Querol (ICREA-UPF, IPEG y Barcelona GSE).

28 de julio de 2020

- El equipo formado por investigadores de la Universidad Pompeu Fabra, el Institute of Political Economy and Governance (IPEG) y CaixaBank Research ha emprendido un proyecto pionero a nivel mundial: utilizar técnicas de big data para hacer un seguimiento de la evolución de la desigualdad, y del papel del estado del bienestar, en tiempo real.

- El impacto de la crisis económica que estamos viviendo está siendo fortísimo. En los meses de abril y mayo se produce un aumento preocupante de la desigualdad, antes de considerar el papel de las ayudas públicas.

- Los efectos de la crisis están siendo muy distintos entre los diferentes colectivos de la población. Los jóvenes y los trabajadores nacidos en el extranjero son los que más están sufriendo.

- Es muy destacable el papel que está desempeñando el sector público, amortiguando gran parte del impacto de la crisis, aunque no de forma completa.

Introducción

Uno de los principales interrogantes económicos a día de hoy es el impacto que está teniendo la crisis asociada a la COVID-19 en los hogares y, especialmente, en los colectivos más vulnerables. Las cifras que obtenemos del mercado laboral dibujan un panorama muy preocupante. Ante esta situación, se han activado todos los mecanismos que definen nuestro estado del bienestar, a los que también se ha sumado una respuesta de política económica rápida y contundente.

Sin embargo, con los datos disponibles hasta la fecha, es difícil valorar hasta qué punto estamos siendo capaces de proteger a las personas que más están sufriendo el impacto de la crisis y, especialmente, a los colectivos vulnerables. Para conseguirlo, es imprescindible obtener información granular, pero normalmente tenemos que esperar varios años hasta obtenerla. Y los datos referentes a la evolución de los ingresos de las personas a nivel agregado no están disponibles hasta al cabo de unos trimestres. Este desfase en la publicación de los datos hace muy difícil, o imposible, poder valorar con precisión, y de una manera fiable y rápida, el impacto de la crisis en muchas dimensiones. Si no podemos disponer de esta información cuando es más necesaria, también es difícil ajustar las medidas de política económica que se van tomando, para hacerlas más efectivas. Además, la falta de información, especialmente en situaciones tan delicadas como la que estamos viviendo, puede alimentar los discursos populistas o iliberales.

Para intentar mejorar la información de la que disponemos y, así, poder hacer frente a la crisis en mejores condiciones, un equipo formado por investigadores de la Universidad Pompeu Fabra, el Institute of Political Economy and Governance (IPEG) y CaixaBank Research ha emprendido un proyecto innovador.1 Concretamente, nos hemos fijado como objetivo desarrollar las herramientas necesarias para poder hacer un seguimiento en tiempo real del impacto que está teniendo la crisis económica en los ingresos salariales de los trabajadores, y en la desigualdad salarial en general, analizando su situación antes y después del apoyo que provee el sector público.

- 1. El equipo está formado por Oriol Aspachs (CaixaBank Research), Ruben Durante (ICREA-UPF, IPEG y Barcelona GSE), Alberto Graziano (CaixaBank Research), Josep Mestres (CaixaBank Research), Jose G. Montalvo (UPF, IPEG y Barcelona GSE) y Marta Reynal-Querol (ICREA-UPF, IPEG y Barcelona GSE).

Análisis de la distribución de los salarios mediante técnicas de «big data»

Para poder llevar a cabo este proyecto, analizamos los datos internos de CaixaBank, concretamente la evolución de las nóminas, lógicamente anonimizadas, y aplicando técnicas de big data para gestionar el gran volumen de información disponible (analizamos la evolución de alrededor de 3 millones de nóminas cada mes).2 La gran cantidad de información disponible permite obtener una estimación precisa de la distribución de los salarios y de su evolución a lo largo del tiempo, y también hace posible analizar con detalle el impacto que está teniendo la crisis en distintos subgrupos.3

Se trata de una iniciativa pionera a nivel mundial. Desde hace años, los datos de alta frecuencia se utilizan en los mercados financieros y, más recientemente, también se han empezado a utilizar de forma generalizada para hacer un seguimiento de la actividad económica en tiempo real. Desde CaixaBank Research, por ejemplo, analizamos semanalmente en nuestra web la actividad registrada con las tarjetas en los TPV de CaixaBank, las compras on-line y los reintegros en cajeros de la entidad para hacer un seguimiento del impacto de la crisis de la COVID-19 en el consumo.4 Sin embargo, este es el primer estudio que utiliza técnicas de big data para hacer un seguimiento de la evolución de la desigualdad, y del papel del estado del bienestar, en tiempo real.

- 2. Con un 27% del total de nóminas, CaixaBank dispone de la cuota de mercado más elevada de España.

- 3. Para asegurarnos de que la distribución de nóminas es representativa de la del conjunto de la población, se ha comparado con la de la Encuesta de Estructura Salarial. Para más información, véase “Real Time Inequality and the Welfare State in motion: evidence from Covid-19 crisis in Spain”, Barcelona GSE Working Paper: 1196 | July 2020, https://www.barcelonagse.eu/research/working-papers/real-time-inequality-and-welfare-state-motion-evidence-covid-19-spain.

- 4. Los resultados de dicho análisis están disponibles en www.caixabankresearch.com

Resultados

Los resultados del análisis llevado a cabo no dejan lugar a dudas. El impacto de la crisis económica que estamos viviendo está siendo fortísimo, especialmente en algunos colectivos de la población. Asimismo, es igualmente destacable el papel que está desempeñando el sector público, amortiguando gran parte del impacto, aunque no de forma completa.

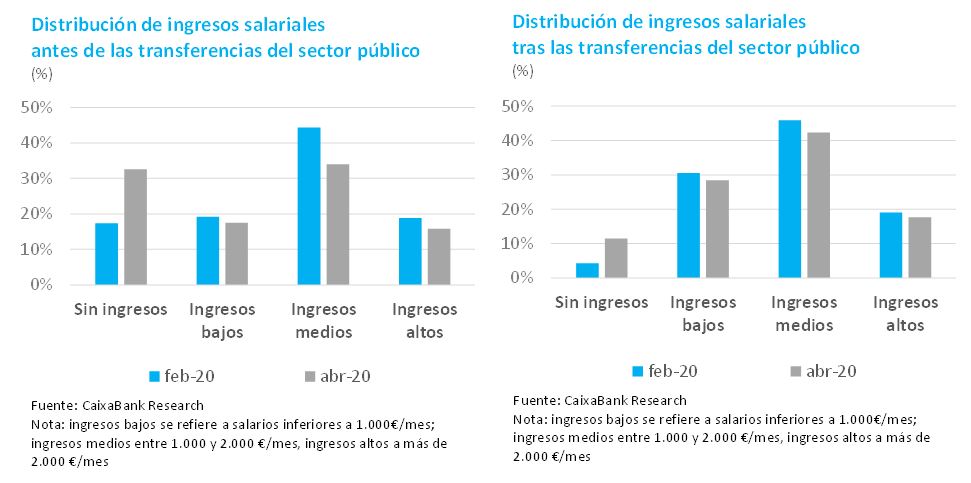

Distribución de los ingresos salariales antes y después de las transferencias del sector público

Los dos primeros gráficos muestran una estimación de la distribución de los salarios en dos momentos del tiempo, antes y después del estallido de la pandemia, y antes y después de distribuirse las transferencias que provee el sector público. En estos dos primeros gráficos, observamos un fuerte aumento de la proporción de personas cuyos ingresos salariales pasan a depender del apoyo del sector público, tras el estallido de la crisis. Antes de que se ejecuten los subsidios públicos, también se observa un notable descenso de la proporción de personas con ingresos salariales medios.

El análisis de la variación de los ingresos salariales que se produce tras la declaración del estado de alarma en función del nivel salarial previo a la crisis también ofrece información relevante.5 Concretamente, observamos que las personas que sufren una reducción más pronunciada de los salarios son las que antes del shock tenían unas rentas del trabajo más bajas. Es en este colectivo en el que la proporción de personas sin ingresos aumenta más. Entre las personas con salarios medios también se observa que una proporción elevada pasa a no tener ingresos o caídas sustanciales. En las rentas más altas el impacto es mucho menor.

Finalmente, también es destacable que, una vez se activan los esquemas públicos, la distribución salarial final es más parecida a la observada antes de la crisis. El aumento del número de personas sin ingresos es notable, pero muy inferior, y la reducción del número de personas con ingresos medios también es más matizada. El papel del sector público, por tanto, está siendo clave para amortiguar el impacto de la crisis.

- 5. Los detalles del análisis de la variación salarial por niveles salariales están disponibles en “Real Time Inequality and the Welfare State in motion: evidence from Covid-19 crisis in Spain”, Barcelona GSE Working Paper: 1196 | July 2020, https://www.barcelonagse.eu/research/working-papers/real-time-inequality-and-welfare-state-motion-evidence-covid-19-spain

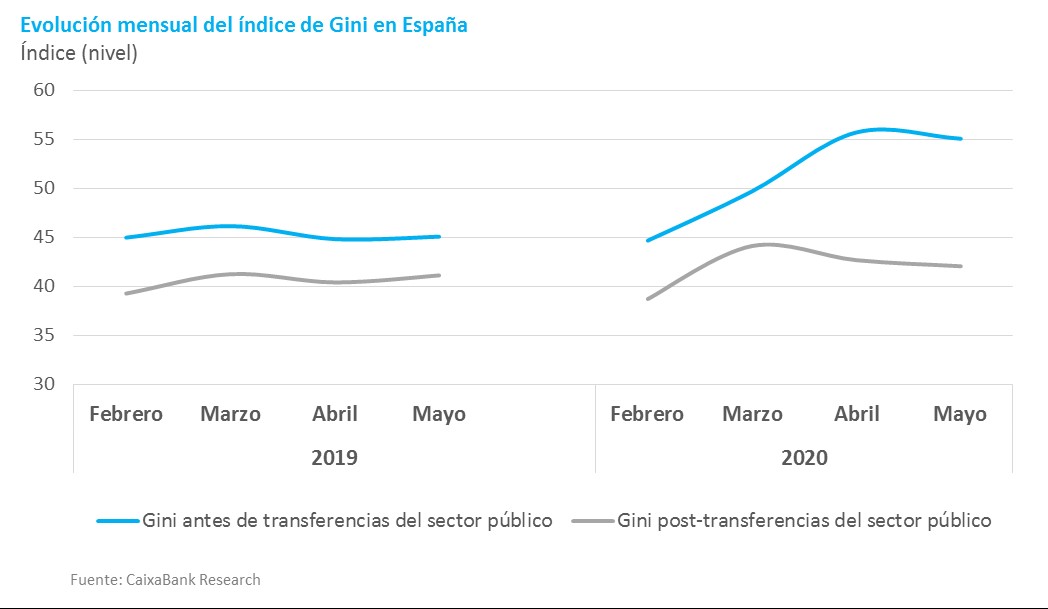

Evolución mensual del índice de Gini en España

El tercer gráfico muestra la evolución mensual del índice de Gini, el índice de referencia para analizar el nivel de desigualdad salarial.6 Como se puede observar, si no tenemos en cuenta las transferencias del sector público, el índice aumenta de forma súbita y pronunciada a partir del mes de marzo de 2020. En el mes de abril había aumentado más de 10 puntos respecto al nivel que tenía en febrero. El índice de Gini suele ser bastante estable a lo largo del tiempo. Nunca habíamos observado variaciones de esta magnitud en un mismo país en un periodo de tiempo tan breve: en tan solo dos meses aumentó un 25%. Para que el lector se haga una idea, la diferencia en el índice de Gini entre Alemania y EE. UU. en 2016 era de esta magnitud.

Sin embargo, el índice de Gini también refleja el importante papel que está jugando el sector público. Cuando tenemos en cuenta los esquemas de soportes de rentas del sector público, como pueden ser las prestaciones por desempleo o las que reciben los trabajadores que se encuentran en un ERTE, el aumento del nivel de desigualdad es también pronunciado, pero muy inferior. En abril, el aumento de la desigualdad fue de 4 puntos respecto al nivel de febrero de 2020, o de un 10%.

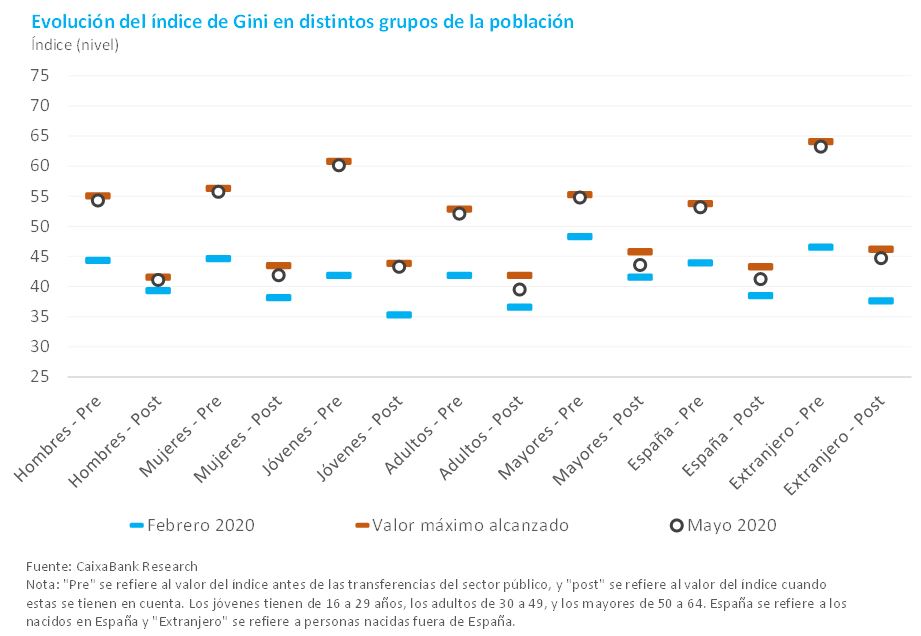

El cuarto gráfico muestra la evolución del índice de Gini desde el inicio de la crisis en distintos grupos de la población. Como se puede observar, el aumento del nivel de desigualdad salarial es algo superior en el caso de las mujeres, pero una vez se tiene en cuenta el papel de sector público, la desigualdad es parecida a la de los hombres, y similar a la observada antes de la crisis.

- 6. El índice de Gini puede tomar valores entre 0 y 100. Cifras más elevadas reflejan niveles de desigualdad más altos, y viceversa.

Evolución del índice de Gini en distintos grupos de población

Si analizamos la evolución de la desigualdad por edades, o por lugar de nacimiento, se observan diferencias notables. El aumento de la desigualdad, tanto antes de las transferencias del sector público como después, es especialmente elevado entre las personas más jóvenes, y entre los inmigrantes, sobre todo en los que provienen de los países con menor renta per cápita. En el caso de los jóvenes, por ejemplo, el aumento del índice de Gini es del 45% antes de las transferencias, y de un 22% una vez estas se tienen en cuenta. Para las personas nacidas fuera de España, en países con una renta per cápita baja, el aumento del índice es superior al 30% tanto antes de tener en cuenta las transferencias del sector público, como después. Este resultado es en gran medida el reflejo de un problema bien conocido del mercado laboral de nuestro país: su dualidad.

Es preocupante que los mayores aumentos de la desigualdad se observen en estos dos grupos de la población. Primero, porque su salario promedio es más bajo que el del resto de la población. En el caso de los jóvenes, además, preocupa el impacto final que un shock de estas características puede tener. Si su integración en el mercado laboral no se puede llevar a cabo con éxito en esta etapa de la vida, se corre el riesgo de que vayan perdiendo los conocimientos adquiridos durante su formación, lo que dificulta su reincorporación cuando la economía se reactiva y, a largo plazo, también puede afectar su carrera profesional, con todas las consecuencias que ello conlleva. Por el otro lado, las personas que trabajan en España, pero que nacieron en países más pobres, suelen contar con una red de seguridad más precaria que el resto de la población para hacer frente a situaciones de estrés como la actual, lo que los hace más vulnerables.

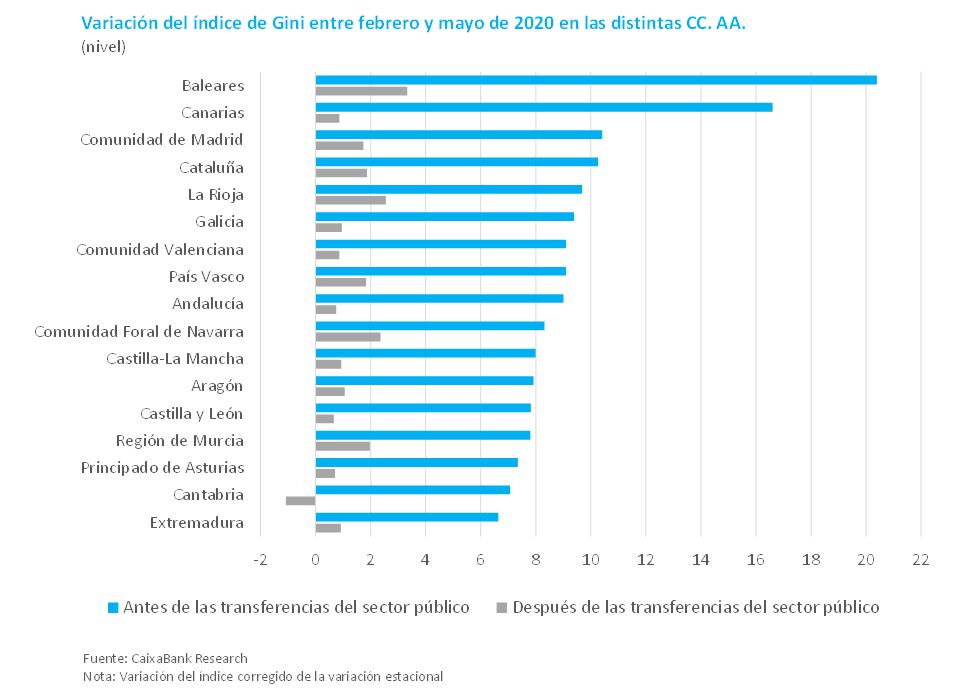

Variación del índice de Gini entre febrero y mayo de 2020 en las distintas CC. AA.

Finalmente, en el gráfico 5 mostramos el cambio que se ha producido en el nivel de desigualdad por comunidad autónoma. Como se puede observar, el aumento es pronunciado y generalizado en todas ellas si no tenemos en cuenta las transferencias del sector público. Destaca el fuerte aumento que se ha producido en las Baleares y las Canarias, dos comunidades en las que el turismo tiene un peso especialmente elevado. Una vez se tienen en cuenta las transferencias del sector público el aumento es muy inferior, y las diferencias entre comunidades se reducen de forma notable.

Dada la relevancia de los resultados obtenidos hasta la fecha, y la situación económica en la que previsiblemente seguiremos inmersos durante los próximos meses, hemos puesto en marcha la creación de un portal web, que haremos público las próximas semanas, para ir siguiendo la evolución de la desigualdad de forma mensual. Esto, además, también permitirá analizar el impacto de las distintas medidas que se vayan tomando, como la introducción del ingreso mínimo vital. Confiamos en que, a medida que la recuperación se vaya asentando, la información que les traslademos sea más positiva.

Oriol Aspachs (CaixaBank Research), Ruben Durante (ICREA-UPF, IPEG y Barcelona GSE), Alberto Graziano (CaixaBank Research), Josep Mestres (CaixaBank Research), Jose G. Montalvo (UPF, IPEG y Barcelona GSE) y Marta Reynal-Querol (ICREA-UPF, IPEG y Barcelona GSE).

NOTAS BREVES DE ACTUALIDAD ECONÓMICA Y FINANCIERA es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

Temas clave

Desigualdad

Analizamos las causas y las consecuencias de la desigualdad y qué políticas pueden fomentar un crecimiento económico inclusivo que se distribuya de manera equitativa en la sociedad.

Temas clave

Economía en tiempo real

Sigue la evolución de la economía española a través de nuestros indicadores en tiempo real y de nuestros artículos.