Es mantenen les tendències en l’economia internacional

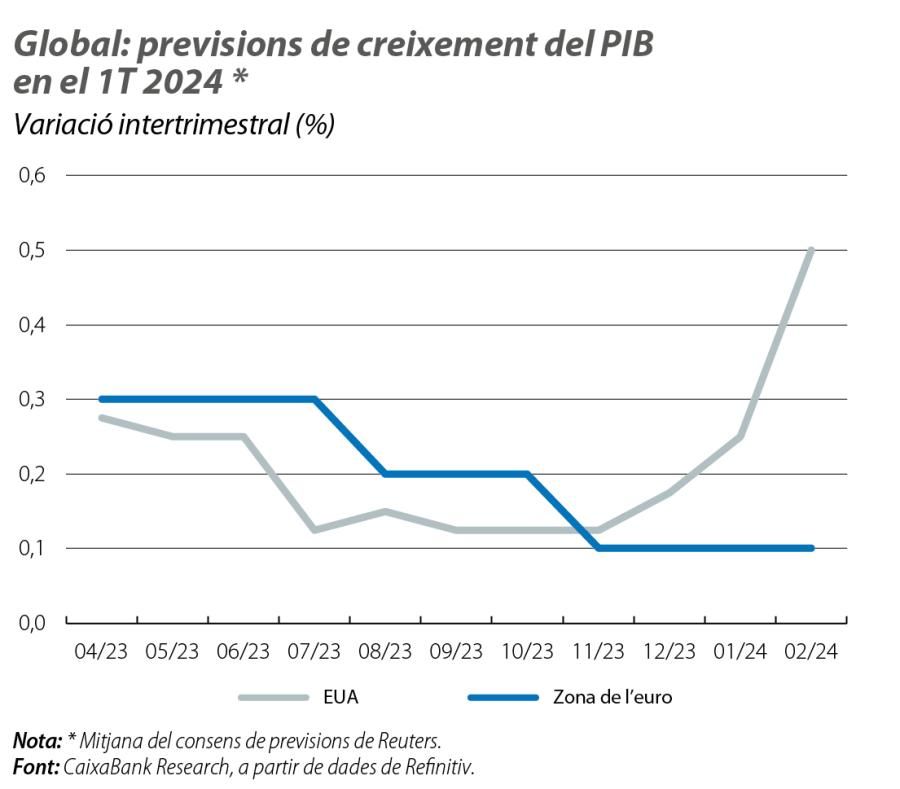

Les últimes dades apunten al fet que les dinàmiques viscudes al final de l’any passat es prolongaran. Així, l’economia nord-americana continua fent gala d’una notable capacitat de creixement, al mateix temps que la zona de l’euro continua sense trobar l’impuls necessari per allunyar definitivament el fantasma de recessió. Per la seva banda, a la Xina, els problemes del sector immobiliari estan obligant a instrumentar diferents mesures per limitar-ne l’impacte sobre el creixement del conjunt de l’economia.

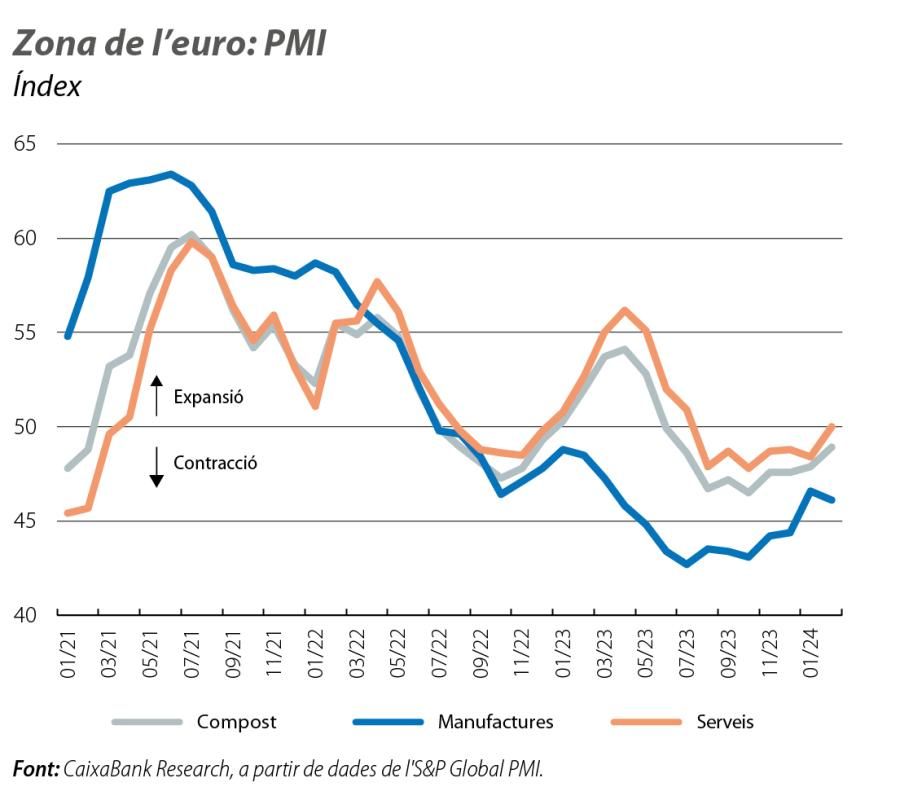

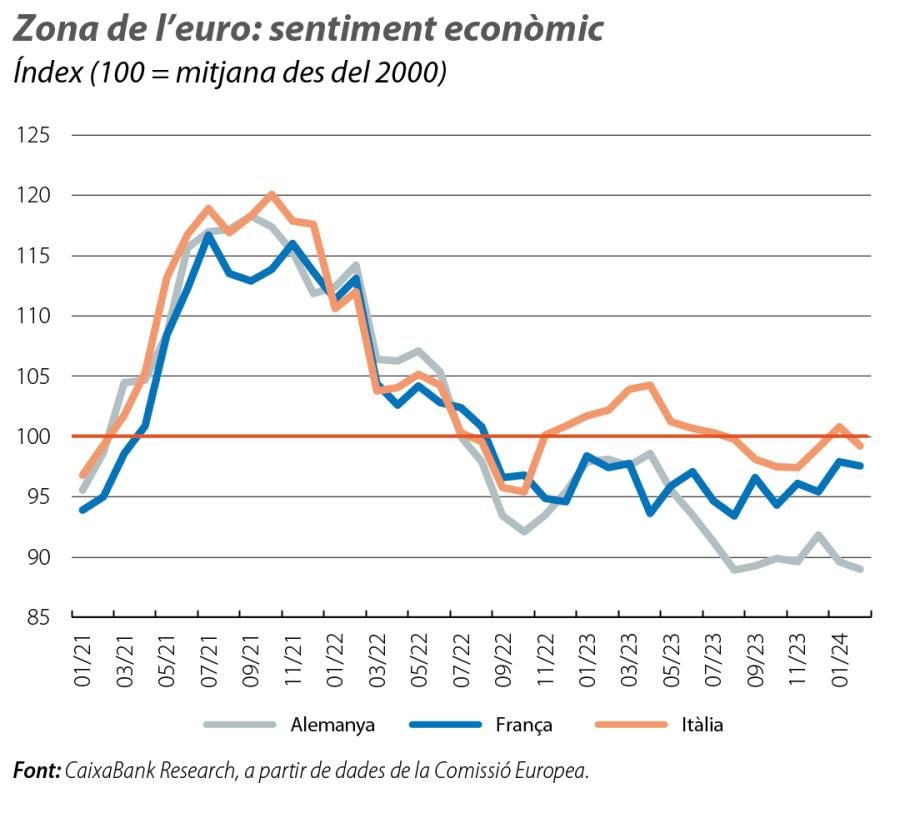

De fet, els PMI del febrer confirmen que l’activitat continua força apàtica (índex compost +1 punt, fins als 48,9, per sota del llindar de 50, que indica creixement), castigada per les dificultats de la indústria i per la falta d’impuls del sector serveis. A més a més, l’índex de sentiment econòmic va anotar al febrer la seva segona caiguda consecutiva (–0,7 punts, fins als 95,4, lluny del 100, que assenyala creixements pròxims a la mitjana històrica), a causa, principalment, del deteriorament del sector serveis. El comportament d’aquests indicadors suggereix que, en els primers compassos del 2024, la zona de l’euro continua amb la falta d’impuls que la va caracteritzar el 2023, i tot fa pensar que, de nou, l’economia s’estancarà en el 1T, i no es pot descartar encara una caiguda de l’activitat.

El PIB de la major economia de l’àrea ja va tancar el 2023 caient (el –0,3% intertrimestral en el 4T) i corre el risc de començar també el 2024 reculant, com així ho adverteix el Bundesbank. De fet, al febrer, el PMI compost va caure fins als 46,1 punts, arrossegat per un sector manufacturer que acumula 20 mesos consecutius en terreny contractiu i per un PMI de serveis que, al febrer, va encadenar cinc mesos per sota dels 50 punts. A més a més, els baixos nivells de l’Ifo al febrer (85,5, enfront del valor de 100 compatible amb creixements pròxims a la seva mitjana a llarg termini) i una confiança del consumidor que continua en mínims apunten a un 1T amb poques sorpreses positives. Pel que fa a França i a Itàlia, diversos indicadors de clima empresarial apunten al fet que la situació és una mica millor que a Alemanya, però romanen, al febrer, en valors compatibles amb una activitat pràcticament estancada. En aquest context de feblesa de l’activitat econòmica, la inflació de la zona de l’euro va disminuir de manera suau al febrer (general en el 2,6% i nucli en el 3,1%).

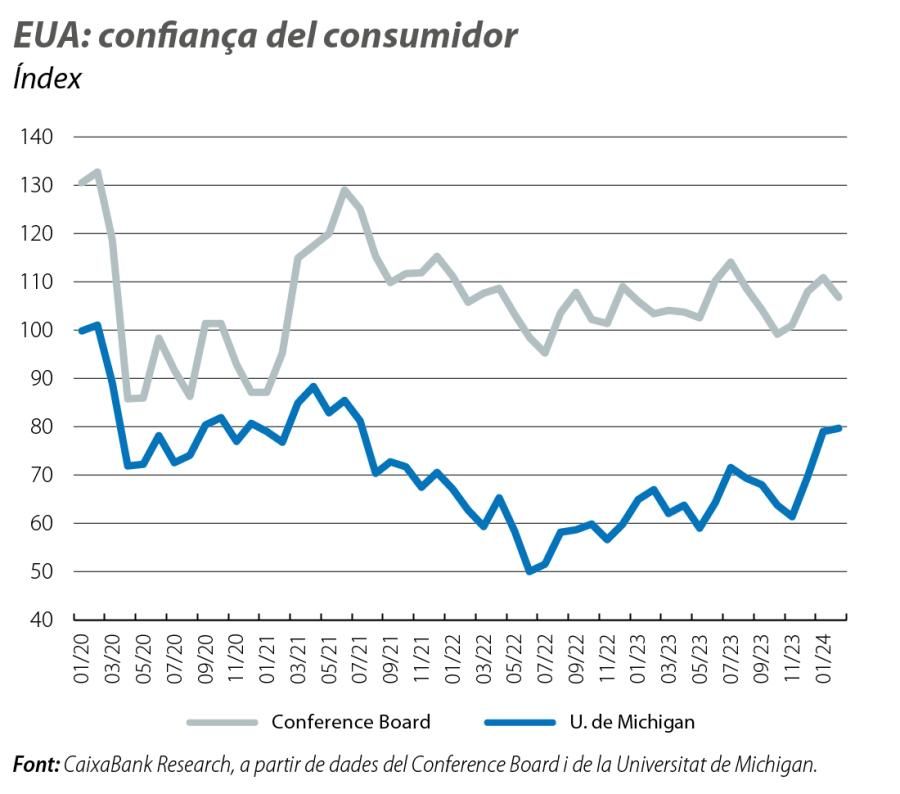

Les expectatives per a l’economia continuen sent força positives i no es veuen alterades pel mal comportament mostrat al gener per alguns indicadors. En aquest sentit, les caigudes patides al gener per les vendes al detall (el –0,8% intermensual vs. el +0,4% anterior) i per la producció industrial (el –0,1% vs. el 0,0%) s’expliquen, en bona part, per unes condicions meteorològiques força adverses. Així mateix, el fort descens de les comandes de béns duradors al gener (el –6,1% vs. –0,3%) és degut a la reculada de les comandes de béns de transport (les comandes d’aeronaus comercials van caure gairebé el 60%), mentre que les comandes de béns de capital no relacionats amb defensa (proxy de la inversió en béns d’equipament) van créixer el 0,8%. Per tant, aquest feble inici d’any no implica que ens trobem a les portes d’un canvi sobtat de tendència. De fet, els PMI del febrer es van situar folgadament per damunt del llindar dels 50 punts, que apunta a creixement, tant a nivell agregat (51,4) com en manufactures (51,5) i en serveis (51,3). Pel que fa a la despesa de les famílies, l’índex de confiança del consumidor del Conference Board, malgrat caure al febrer (106,7 vs. 110,9), mostra una mitjana del gener-febrer clarament per damunt de la mitjana del trimestre anterior. El dinamisme que encara mostra el mercat de treball (al gener es van crear 353.000 llocs de treball, amb una taxa d’atur que es va mantenir en el 3,6%) propicia que la despesa de les famílies continuï robusta a curt termini.

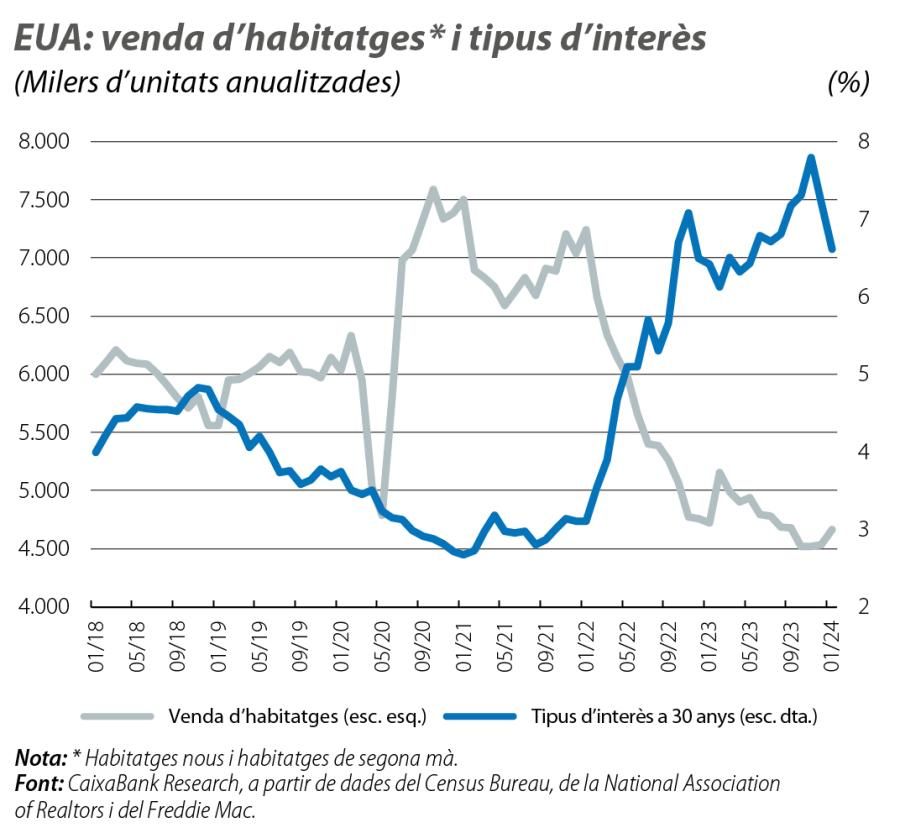

D’altra banda, la situació del sector residencial pel costat de la demanda està millorant tímidament. Així, les vendes d’habitatges de segona mà van augmentar el 3,1% al gener, fins als 4,0 milions d’unitats en termes anualitzats, i les vendes d’habitatge nou van pujar l’1,5% en el mateix mes, fins a les 661.000 unitats anualitzades. Aquestes dades, en tot cas, són encara el 25% i el 6,5% inferiors, respectivament, a la seva mitjana a llarg termini pre-COVID, la qual cosa dona una idea del marge de millora existent a mesura que els tipus d’interès a 30 anys (principal referència que s’aplica a les hipoteques) es vagin adequant a l’escenari de tipus considerat per als EUA. En aquest context de dinamisme econòmic, la inflació està caient, però més lentament que en els trimestres anteriors, a causa de la resistència a recular que mostra el component de shelter (pesa més del 35% de l’IPC general): al gener, la inflació general va cedir 0,3 p. p., fins al 3,1%, i la nucli es va mantenir sense canvis en el 3,9%. Les evidències de fortalesa de l’economia nord-americana, sumades a la lenta correcció de la inflació, expliquen els forts moviments dels mercats financers en les últimes setmanes i els ajustos de les expectatives del mercat sobre el moment en què la Fed durà a terme la primera retallada de tipus en més de dos anys (vegeu la conjuntura de Mercats).

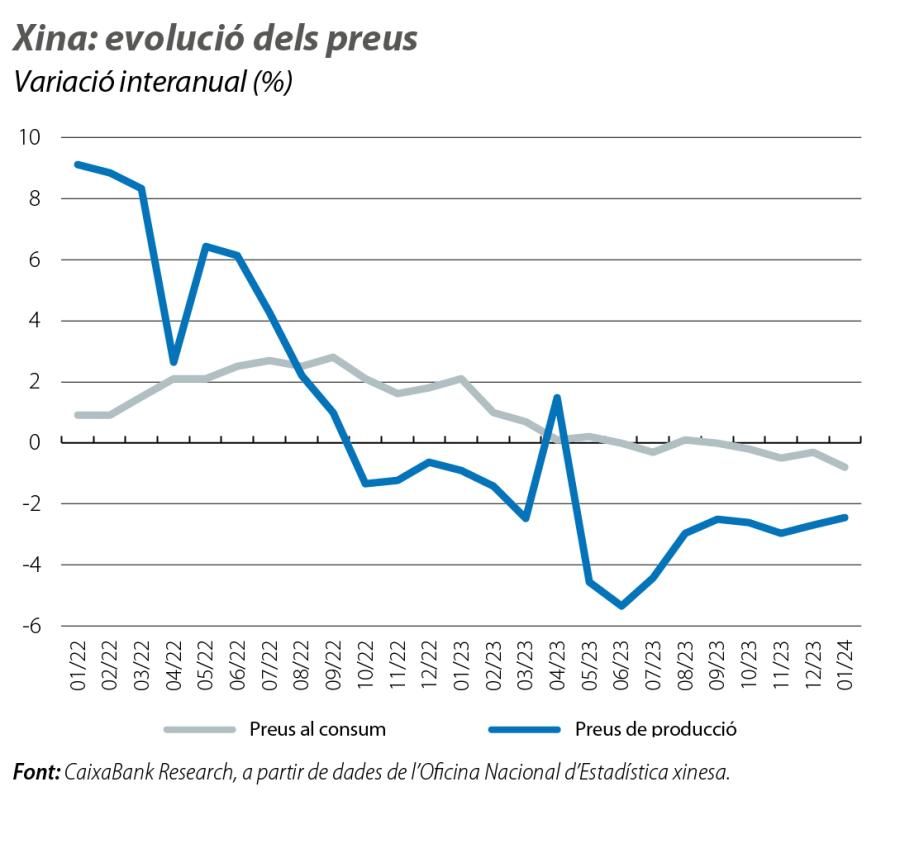

La celebració de l’Any Nou Lunar (ANL) xinès afecta la publicació dels indicadors mensuals i limita la nostra capacitat per analitzar l’economia xinesa en aquest inici d’any. Entre els escassos indicadors disponibles, els relacionats amb la despesa interna durant les vacances de l’ANL, com les vendes al detall o la despesa en restaurants, van créixer un robust 8,5% interanual. D’altra banda, els problemes al sector residencial persisteixen: al gener, les vendes d’habitatges van caure el 35% interanual, la qual cosa va incrementar encara més els ja elevats inventaris d’habitatges i va pressionar a la baixa els preus, que, al gener, van recular a un ritme interanual de l’1,2% (el –0,9% anterior). Per la seva banda, el PMI compost oficial es va mantenir estable en els 50,9 punts al febrer, només marginalment en zona expansiva. En aquest context, el Banc Popular de la Xina continua adoptant mesures per estimular el crèdit (el tipus de referència de les hipoteques s’ha reduït en 150 p. b. des de l’any passat) i per augmentar la liquiditat del sistema retallant el coeficient de caixa. No obstant això, als problemes del sector residencial se suma l’impacte negatiu que pugui tenir sobre les decisions de consum i d’inversió l’agreujament de la situació de deflació de l’economia: al gener, la variació interanual dels preus al consum va ser del –0,8% (el –0,3% anterior) i la dels de producció, del –2,5% (el –2,7% anterior).