'Baby boomers': qui són i com afronten la jubilació

La primera cohort de baby boomers compleix 65 anys el 2023, i, en els propers anys, tota aquesta generació s’anirà jubilant en massa. En aquest article, estudiarem en quina situació s’acosta a la jubilació a Espanya la generació del baby boom, tant des del punt de vista financer com des del punt de vista emocional i de salut.

12 de juny de 2023

La generació del baby boom va néixer a Espanya entre els anys 1958 i 1975, període que es correspon amb el boom de la taxa de natalitat; un fenomen que, a Espanya, va succeir més tard que als EUA (1946-1964).1 Aquests anys corresponen també a un període de canvis en termes socials, econòmics i polítics, amb el punt d’inflexió en el franquisme, que va comportar el final de l’autarquia i del Pla d’Estabilització Econòmica el 1959 fins a la crisi del petroli, la inflació alta i la mort de Franco el 1975. La marxa professional d’aquesta generació va començar en els primers anys de democràcia i es va desenvolupar en un període de modernització i de fort creixement de l’economia espanyola, tot i que també amb greus crisis econòmiques (1993, 2009).2 La piràmide de població projectada per l’INE mostra com aquesta generació, el grup de població espanyol més nombrós, anirà superant l’edat dels 65 anys entre el 2023 i el 2040 (vegeu el primer gràfic). Aquesta generació serà, a més a més, la que viurà més anys jubilada, ja que gaudirà de la major esperança de vida als 65 anys que hagi tingut una generació fins avui, de 23 anys el 2021 per a les dones i de 19 anys per als homes. A més a més, s’espera que continuï augmentant fins a assolir els 25,5 anys el 2040 per a les dones i els 21,6 anys per als homes,3 molt per damunt dels registres de l’any 2000 (20,5 i 16,6, respectivament, per a dones i per a homes).

Així, aquesta generació necessitarà recursos per sufragar una etapa vital cada vegada més duradora. Tot seguit, analitzem la situació financera dels baby boomers en acostar-se a la jubilació i la comparem amb altres generacions, així com amb la situació de generacions passades quan tenien la seva mateixa edat.4

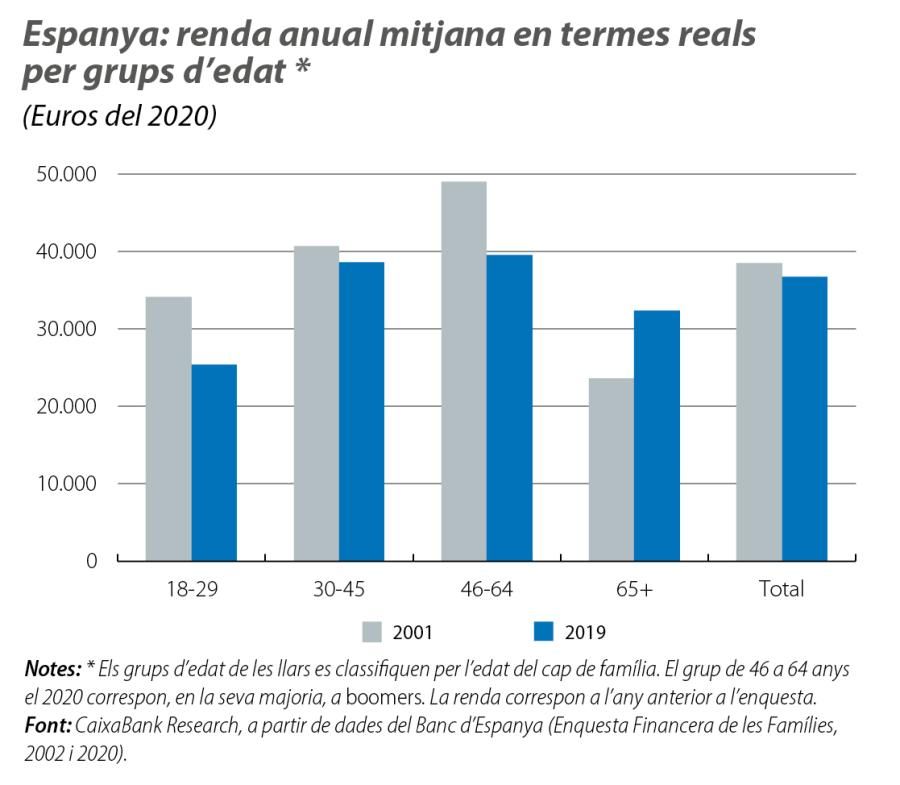

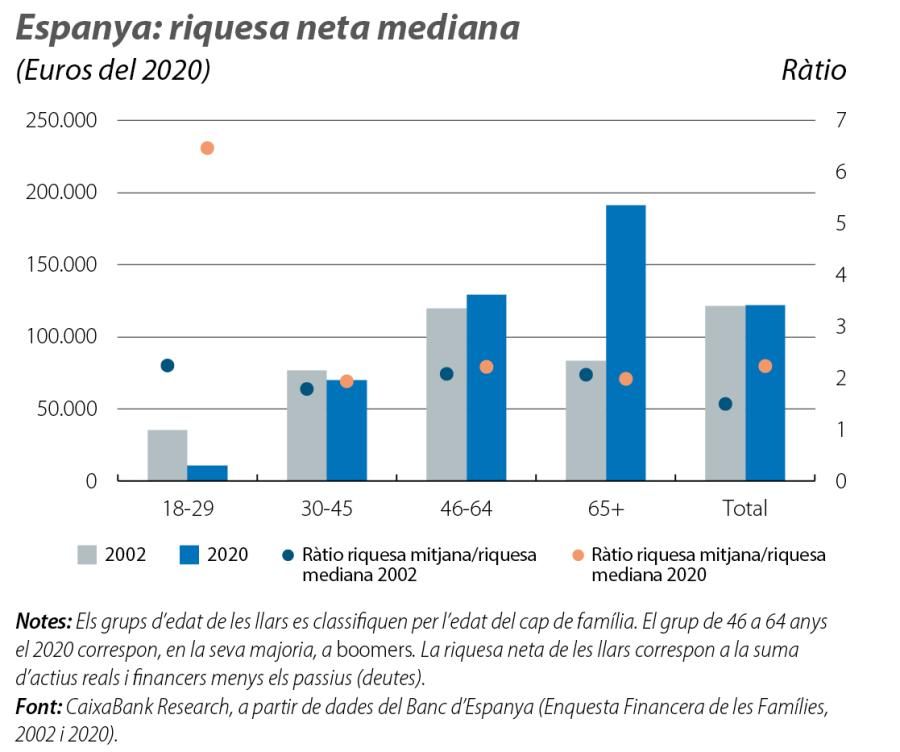

En concret, els ingressos bruts de les llars amb caps de família entre els 46 i els 64 anys, llars que corresponen, en gran part, a les formades per baby boomers, van assolir els 39.500 euros de mitjana el 2019 (última dada disponible) i eren superiors als de la resta de grups d’edat, com sembla lògic en un perfil del cicle vital per a la generació amb més experiència laboral. No obstant això, aquest valor representa una pèrdua del –19,3% en termes reals en relació amb els ingressos de les llars amb caps de família entre els 46 i els 64 anys el 2002. La resta de grups de població en edat laboral també han patit reduccions d’ingressos en termes reals entre el 2001 i el 2019, tot i que una mica inferiors (del –25,6% per als joves de 18 a 29 anys i del –5,1% per als de 30 a 45 anys). L’únic grup poblacional que va experimentar millores en el període van ser les llars amb caps de família de més de 65 anys, gairebé tots ja jubilats, els ingressos dels quals van millorar de mitjana el 37,0% en termes reals (el 2019, van ingressar 36.800 euros).

- 4. Anàlisi realitzada per a les llars a partir de les dades de l’Enquesta financera de les famílies del Banc d’Espanya. Les generacions es classifiquen a partir del grup d’edat del cap de família per facilitar la comparació entre l’any 2002 i el 2020.

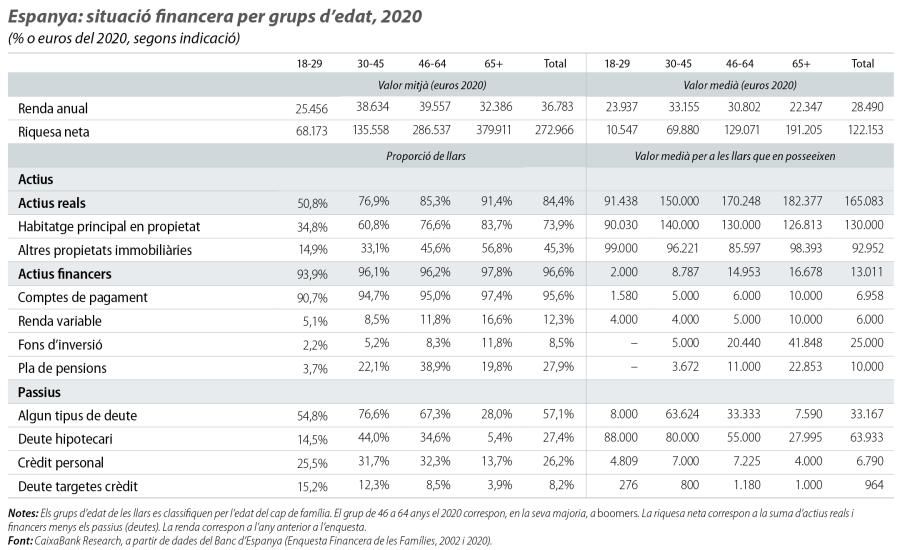

Així i tot, els baby boomers s’acosten a la jubilació amb un bon nivell de recursos econòmics acumulats. Una llar amb un cap de família de 46 a 64 anys el 2020 disposava d’una riquesa neta mitjana de 129.000 euros,5 per damunt dels 119.500 euros en termes reals que tenia la generació de 46 a 64 anys el 2002. No obstant això, les llars amb caps de família de més de 65 anys són les que han millorat més la seva situació patrimonial entre el 2002 i el 2020: la riquesa neta mitjana de les llars amb caps de família de més de 65 anys va assolir els 191.000 euros el 2020, un nivell molt superior al dels jubilats de 20 anys enrere (el +129%). D’altra banda, els joves actuals amb prou feines han pogut acumular patrimoni, perquè compten amb una riquesa mitjana de 10.500 euros el 2020, la qual cosa representa una reculada de 24.700 euros en relació amb la situació de la generació de la mateixa edat el 2002.

Les diferències de riquesa entre generacions en el mateix moment del temps són lògiques, ja que són el resultat de l’acumulació de riquesa al llarg del cicle vital. No obstant això, el canvi experimentat entre el 2002 i el 2020 per a grups de la mateixa edat a cada moment indica una evolució que ha anat de molt positiva per als més grans a molt negativa per als més joves. Per a la generació de 46 a 64 anys, ha estat positiva. En primer lloc, el 2020, el nivell mitjà de riquesa d’aquestes cohorts és superior al que tenien les cohorts entre 46 i 64 anys el 2002. I, en segon lloc, la desigualtat de riquesa dins la generació baby boom, mesurada amb la ràtio entre la riquesa mitjana i la riquesa mediana, es va situar el 2020 en 2,2, un nivell semblant al que tenia el 2002 aquesta generació quan eren més joves (1,8) i al de la generació que tenia la seva edat el 2002 (2,1).6

- 5. La mitjana és més elevada, de 286.500 euros, perquè es veu influïda pels valors més alts.

- 6. La desigualtat de riquesa dins el mateix grup d’edat, mesurada per la ràtio entre la riquesa mitjana i la riquesa mediana, es va situar al voltant de 2 per a tots els grups d’edat tant el 2002 com el 2020, llevat del cas de la generació de 18 a 29 anys, que va passar de 2,2 el 2002 a 6,9 el 2020. Per al total de les llars, la desigualtat de riquesa el 2020 es va situar en 2,2, per sota del 2,6 de la mitjana dels països de l’OCDE. Vegeu Balestra, C. i Tonkin, R. (2018), «Inequalities in household wealth across OECD countries: Evidence from the OECD Wealth Distribution Database».

La majoria de baby boomers concentren la seva riquesa en l’habitatge en propietat. El 2020, el 77% de les llars amb un cap de família de 46 a 64 anys posseïen un habitatge principal en propietat, amb un valor mitjà de 130.000 euros. Gairebé una de cada dues també disposava d’altres propietats immobiliàries, amb un valor mitjà de 85.600 euros. En agregat, els actius reals representaven el 80% de la seva riquesa bruta total, mentre que els financers corresponien al 20% restant. Dins aquests últims, destaca la proporció d’aquestes llars que posseeixen plans de pensions (el 39% el 2020, +6 p. p. en relació amb el 2002), amb un valor mitjà d’11.000 euros. Els fons d’inversió representen un altre important canal d’inversió per al 8,3% de les llars amb un cap de família de 46 a 64 anys, amb un valor mitjà de 20.400 euros. La inversió en renda variable té un pes menor de la riquesa financera, ja que el valor mitjà assoleix els 5.000 euros per a l’11,8% de les llars amb un cap de família de 46 a 64 anys que hi inverteixen. El pes dels actius financers sobre el total d’actius és una mica major per als baby boomers (+5 p. p.) que per a les llars amb la mateixa edat el 2002, fenomen que succeeix a tots els grups d’edat, tot i que té més incidència per al de 65 anys o més (+14 p. p.). Finalment, pel que fa als passius, el 34,6% dels baby boomers tenen encara un deute hipotecari (amb un valor mitjà del deute de 55.000 euros), lògicament per sota del percentatge dels de 30 a 44 anys (el 44%) i molt per damunt del 5,4% dels de més de 65 anys.

Però els diners no ho són tot a la vida. I sembla que la generació del baby boom s’acosta a la jubilació amb un nivell elevat de satisfacció amb la seva vida i amb les seves relacions personals, que qualifica de notable a notable alt (vegeu la tercera taula). A més a més, el seu nivell de salut general i de salut mental és millor que el de generacions anteriors quan tenien la seva mateixa edat. De fet, sembla que els nivells de felicitat i de vitalitat dels espanyols continuen sent considerablement bons a mesura que es fan grans. Segons un estudi sobre envelliment actiu,7 un de cada dos espanyols de més de 60 anys es considera persona molt o força activa. A més a més, més del 75% consideren que, si ho comparen amb la seva joventut, mengen més saludable, viuen més tranquils i passen més temps amb les seves famílies.

- 7. Vegeu «LLYC Bendita edad. Envejecimiento activo» (2023), estudi realitzat per LLYC i Sondea (IO Investigación) per a CaixaBank.

En conclusió, la generació més àmplia de la societat espanyola arriba a la jubilació en una bona situació financera i emocional, millor que altres generacions amb la seva mateixa edat en el passat i a punt de començar un nou període per gaudir de la vida com a pensionista. Passem a analitzar, en els següents articles, els reptes que, en les properes dècades, pot comportar la jubilació dels baby boomers per al sistema de pensions.

Temes clau

Demografia

How does demographics affect economic growth, the reallocation of the model of production, the labour market and productivity?